Teletrabajo Internacional para Gestorías: Guía Completa Fiscalidad, Certificado A1 y Errores Comunes 2026

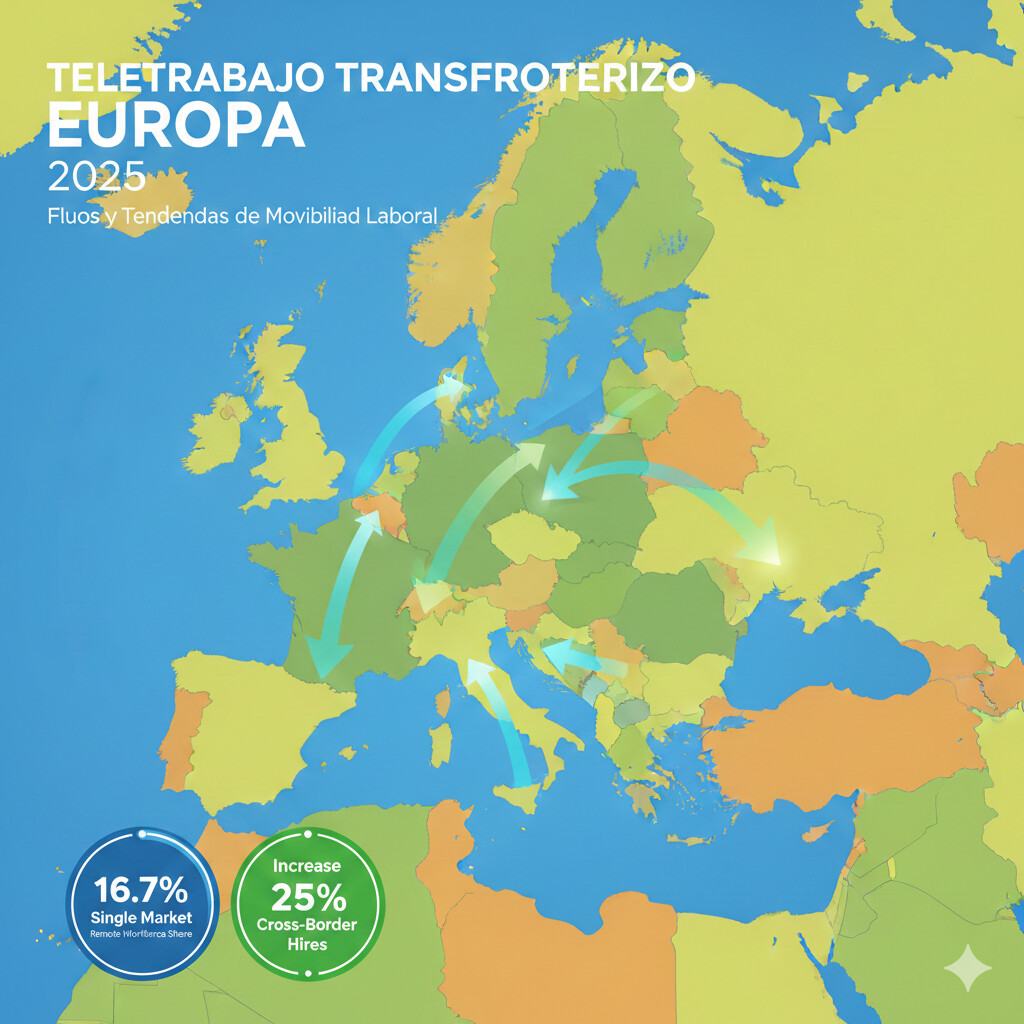

El 14.6% de los empleados españoles teletrabajan regularmente, representando más de 3.2 millones de personas según datos del INE de 2025. Pero aquí está el problema que enfrenta tu gestoría: una fracción creciente de estos teletrabajadores cruza fronteras, trabajando desde Portugal, Francia, Alemania o Países Bajos para empresas españolas.

Y las contrataciones transfronterizas han aumentado un 25% en el último año según Bain & Company, con el 16.7% de trabajadores del mercado único siendo móviles internacionalmente. Este no es un fenómeno marginal: es la nueva realidad del mercado laboral europeo.

El Problema Real para Tu Gestoría

- Confusión normativa: ¿Necesita certificado A1 un empleado que teletrabaja 2 días/semana desde Francia?

- Doble tributación: Cliente trabajó 4 meses en Portugal, empresa retuvo IRPF España, ahora Portugal también le reclama impuestos

- Cálculo imposible: Con empleados rotando entre múltiples países, calcular manualmente los 183 días de residencia fiscal es propenso a errores críticos

- Retenciones incorrectas: ¿Retenemos IRPF sobre 100% del salario o solo sobre 3/5 cuando trabaja 3 días España + 2 días extranjero?

Las consecuencias son graves: multas del 50-150% de la cantidad no pagada más intereses de demora según la AEAT. Sanciones de la Ley de Teletrabajo que van desde 70€ hasta 225,018€. Y lo peor: clientes que te reclaman por errores evitables.

Esta guía completa te proporciona todo lo que necesitas: desde entender la regla de los 183 días hasta dominar el certificado A1, pasando por casos prácticos numéricos paso a paso y cómo automatizar el 85% de esta gestión con IA.

Qué Cubre Esta Guía

- Residencia fiscal: Cómo calcular los 183 días correctamente (con todos los casos límite)

- Certificado A1: Guía paso a paso con los 12 documentos obligatorios y el Acuerdo Marco julio 2023

- Retenciones IRPF/IRNR: Qué aplicar según escenario, con tabla comparativa convenios doble imposición

- 5 casos prácticos: Con cálculos numéricos reales (empleado 3 días España + 2 días Portugal, autónomo Francia, mudanza Portugal, nómada digital, trabajador fronterizo)

- 7 errores comunes: Con las sanciones específicas y cómo evitarlos

- Automatización IA: Cómo reducir de 20 horas/mes a 3 horas/mes con COPILOT GESTORIA

¿Qué es el Teletrabajo Internacional y Por Qué es Crítico para Tu Gestoría?

El teletrabajo internacional ocurre cuando un empleado presta servicios desde un país diferente al de la sede de la empresa o al de su residencia habitual fiscal. No hablamos solo de nómadas digitales: incluye empleados que regresan a su país de origen durante temporadas largas, trabajadores fronterizos que viven en un país y trabajan en otro, o profesionales que combinan días en España con días en otro Estado miembro de la UE.

Caso Híbrido

Empleado trabaja 3 días/semana desde Barcelona + 2 días/semana desde Lisboa para empresa española

Trabajador Fronterizo

Vive en Francia cerca de la frontera, acude a oficina en Irún 4 días/semana, 1 día teletrabajo desde Francia

Nómada Digital

Rota cada 4 meses entre 3 países UE (Portugal, Alemania, Países Bajos) con nómina española

Marco Legal Europeo: Libertad de Movimiento vs. Soberanía Fiscal

El Tratado de Funcionamiento de la Unión Europea (TFUE) garantiza la libre circulación de trabajadores entre Estados miembros (artículo 45). Esto significa que un empleado español puede trabajar desde Portugal sin necesidad de permiso de trabajo.

Sin embargo, la fiscalidad directa sigue siendo competencia nacional. Cada país determina quién es residente fiscal en su territorio y cómo tributan los rendimientos del trabajo. Aquí es donde surgen los problemas:

| Aspecto | Competencia UE (armonizada) | Competencia Nacional (no armonizada) |

|---|---|---|

| Libre circulación trabajadores | Regulado TFUE artículo 45 | - |

| Seguridad Social | Reglamento CE 883/2004 (certificado A1) | - |

| Fiscalidad directa (IRPF) | - | Cada país decide criterios residencia fiscal |

| Retenciones trabajo | - | Cada país aplica IRPF/IRNR según norma interna |

| Convenios Doble Imposición | Modelo OCDE orientativo | Convenios bilaterales España-país específico |

Esta falta de armonización fiscal genera vacíos normativos que tu gestoría debe navegar: España puede considerar a un trabajador residente fiscal por los 183 días, mientras Portugal lo considera residente por tener allí su vivienda habitual. El resultado: doble tributación que requiere aplicar correctamente el convenio bilateral para evitarla.

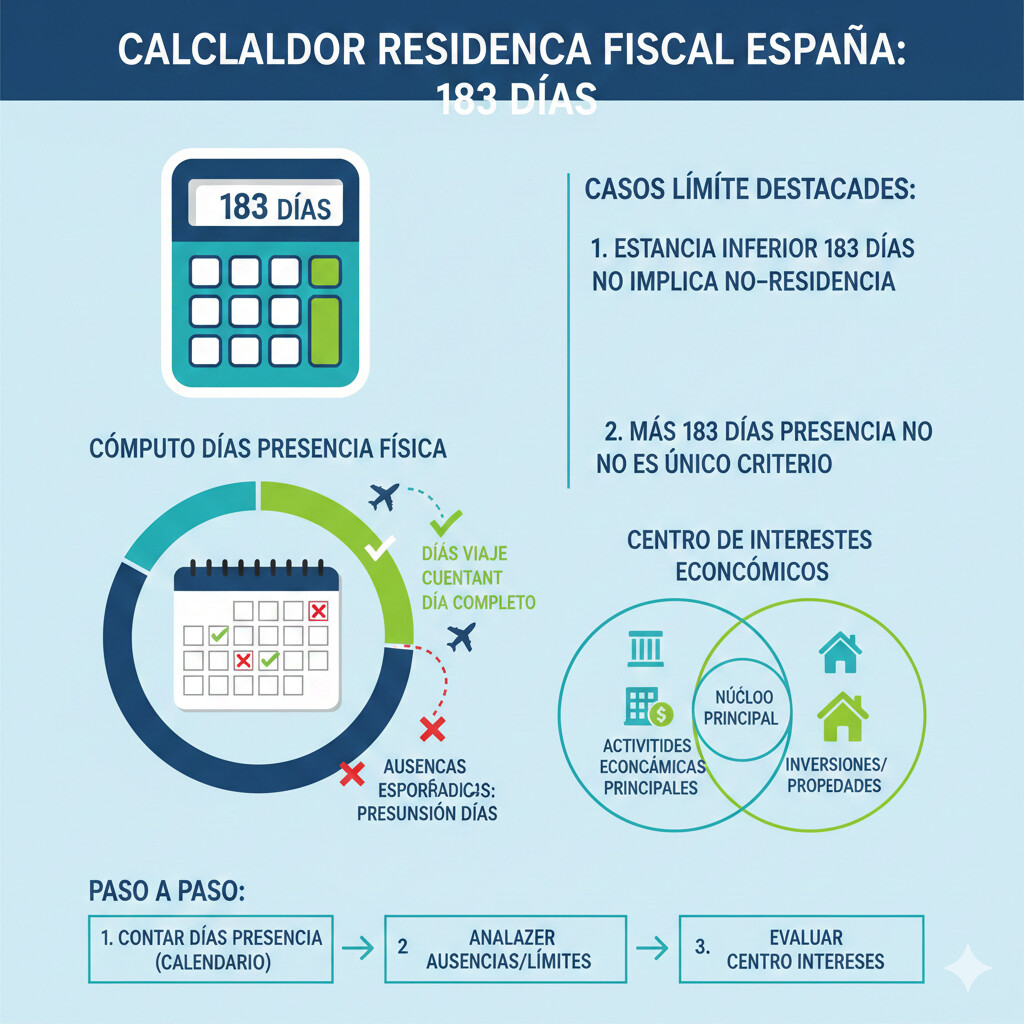

Residencia Fiscal: La Regla de los 183 Días Explicada (Con Todos los Casos Límite)

Según el artículo 9 de la Ley del IRPF, una persona física es residente fiscal en España si cumple al menos uno de estos tres criterios:

3 Criterios de Residencia Fiscal en España

- Permanencia física: Permanecer más de 183 días durante el año natural en territorio español (enero a diciembre)

- Centro de intereses económicos: Tener en España la base principal o el centro de actividades o intereses económicos, directa o indirectamente

- Presunción familiar: Cuando residan habitualmente en España el cónyuge no separado legalmente y los hijos menores de edad que dependan del contribuyente (presunción iuris tantum, admite prueba en contrario)

Cómo Contar los 183 Días: Casos Límite que Debes Conocer

La Dirección General de Tributos (DGT) ha aclarado en múltiples consultas vinculantes que el cómputo de los 183 días se realiza de la siguiente manera:

| Situación | ¿Cuenta como día en España? | Justificación Legal |

|---|---|---|

| Presencia física cualquier parte del día | SÍ, cuenta como 1 día completo | No se requiere mínimo de horas ni pernoctar (DGT consulta V0194-21) |

| Día de viaje internacional (ej: vuelo España→Portugal salida 23:00h) | SÍ, cuenta como 1 día en España | Estuviste en España durante parte del día, cuenta completo |

| Escala aeropuerto español sin salir zona tránsito | DISCUTIBLE | Zona tránsito internacional no es territorio aduanero, pero DGT no tiene doctrina clara |

| Ausencias esporádicas (viajes trabajo/vacaciones) | SÍ, se presumen días en España salvo prueba contrario | Artículo 9.1.a) Ley IRPF: ausencias esporádicas se computan como presencia |

| Ausencia >6 meses continuos por teletrabajo Portugal | NO, no se presume presencia | Ausencia >6 meses no es "esporádica", requiere prueba de dónde estuviste (billetes, alquiler, etc.) |

| Trabajo >183 días Portugal pero vivienda habitual España | DEPENDE | Si tienes vivienda habitual en España, presunción residencia (artículo 9.1.b), salvo acredites centro vital Portugal |

Featured Snippet: ¿Cómo se Cuentan los 183 Días?

Los 183 días de residencia fiscal se cuentan como cualquier día en que hubo presencia física en España durante cualquier parte del día, sin requerir mínimo de horas o pernoctar. Los días de viaje cuentan completos. Las ausencias esporádicas (viajes trabajo/vacaciones cortos) se presumen como días en España salvo que pruebes lo contrario con billetes, alojamiento, etc.

Importante: Ausencias superiores a 6 meses continuos NO se consideran esporádicas según la DGT (consulta V2440-22). En estos casos, debes acreditar dónde estuviste realmente.

Ejemplo Práctico de Cómputo

- María trabaja desde Portugal del 1 febrero al 30 noviembre (304 días)

- Regresa a España en Navidad del 15 diciembre al 31 diciembre (17 días)

- Viajes esporádicos a España: puentes (6 días) + vacaciones agosto (7 días) = 13 días

- Total: 17 + 13 = 30 días en España → NO residente fiscal España (necesita >183)

- Pero si la vivienda habitual está en España (alquiler/propiedad), la AEAT puede presumir residencia por centro de intereses vitales (artículo 9.1.b)

Centro de Intereses Económicos: Qué es y Cómo se Prueba

El centro de intereses económicos se determina por el origen principal de los rendimientos. Si más del 50% de tus ingresos anuales provienen de actividades económicas desarrolladas en España (directa o indirectamente), se presume que tu centro de intereses está en España.

Caso Real: Empleado Teletrabajo Portugal con Nómina Española

Consulta DGT V0194-21: Empleado británico teletrabaja desde España para empresa UK. Permanece 150 días/año en España (no cumple 183 días), pero el 100% de sus ingresos provienen de trabajo desarrollado en España.

Conclusión DGT: Residente fiscal en España por centro de intereses económicos, aunque no cumpla los 183 días. Debe tributar IRPF sobre renta mundial.

Descarga Gratis: Checklist Certificado A1 (12 Documentos Obligatorios)

Evita rechazos de la Tesorería General de la Seguridad Social. Checklist completo con los 12 documentos obligatorios, plazos, errores frecuentes y qué hacer si te rechazan el A1 con el empleado ya en el extranjero.

Sin spam. Descarga directa PDF 4 páginas.

Certificado A1 Seguridad Social: Guía Completa con Acuerdo Marco 2023

El certificado A1 (antiguo E-101) es el documento que acredita qué legislación de Seguridad Social es aplicable a un trabajador que presta servicios en varios Estados miembros de la UE, EEE o Suiza. Es fundamental porque determina dónde cotiza el empleado y, por tanto, dónde tiene derecho a prestaciones (desempleo, sanidad, pensión).

¿Cuándo es Obligatorio el Certificado A1?

Según el Reglamento CE 883/2004 de coordinación de sistemas de Seguridad Social, el certificado A1 es obligatorio cuando:

Casos SÍ Requiere A1

- Desplazamiento temporal: Trabajador enviado por empresa española a otro país UE hasta 24 meses

- Actividad en 2+ países: Empleado trabaja habitualmente en España y otro Estado miembro (ej: 3 días España + 2 días Francia)

- Teletrabajo transfronterizo >25%: Empleado teletrabaja >25% de su tiempo de trabajo desde país residencia distinto al empleo

- Funcionarios desplazados: Empleados públicos españoles destinados temporalmente a otro país UE

Casos NO Requiere A1

- Teletrabajo <25% tiempo: Empleado teletrabaja desde Portugal solo 1 día/semana (<20% de 5 días) → NO necesita A1

- Actividad exclusiva 1 país: Empleado trabaja 100% desde España para empresa española, sin desplazamientos → NO necesita A1

- Autónomo exclusivo 1 país: Autónomo residente fiscal en España trabaja 100% desde España para clientes UE → NO necesita A1 (cotiza RETA España)

- Viajes turísticos ocasionales: Vacaciones 2 semanas en Francia con email laboral ocasional → NO es actividad habitual

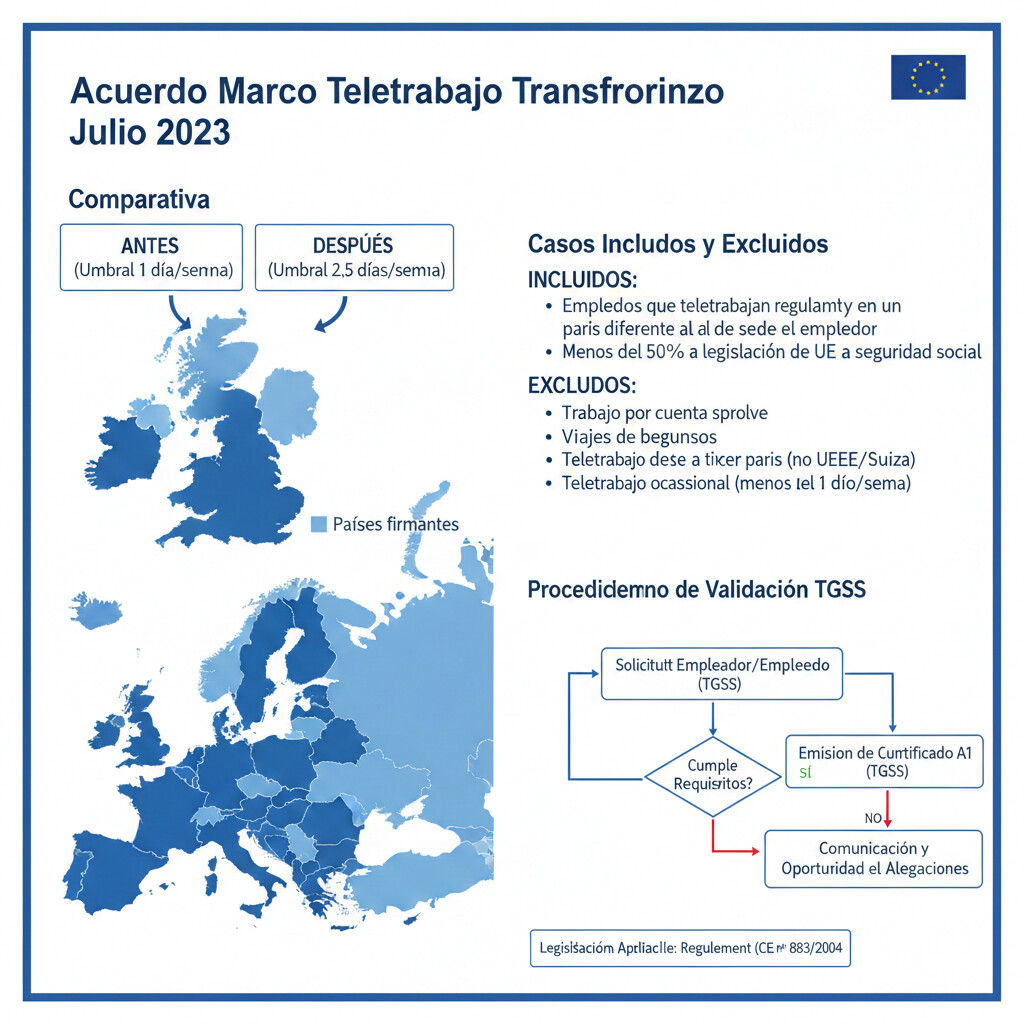

Acuerdo Marco Teletrabajo Transfronterizo (1 julio 2023): Cambio Crítico

El Acuerdo Marco de 1 julio 2023 (BOE-A-2023-17874) firmado por 18 países UE incluyendo España, cambió radicalmente el umbral de teletrabajo transfronterizo sin necesidad de cambiar la legislación de Seguridad Social aplicable.

| Aspecto | ANTES Acuerdo Marco (hasta 30 jun 2023) | DESPUÉS Acuerdo Marco (desde 1 jul 2023) |

|---|---|---|

| Umbral teletrabajo país residencia | Máximo 1 día/semana (20%) | Máximo 2.5 días/semana (50%) |

| Ejemplo práctico | Empleado 2 días/semana desde Francia → Necesita A1, cambia SS a Francia | Empleado 2.5 días/semana desde Francia → NO necesita A1, mantiene SS España |

| Países firmantes | - | 18 países: Alemania, Austria, Bélgica, Croacia, Eslovaquia, España, Finlandia, Francia, Liechtenstein, Luxemburgo, Malta, Noruega, Países Bajos, Polonia, Portugal, República Checa, Suecia, Suiza |

| Casos excluidos | - | Trabajadores que ejercen actividad simultáneamente en 3+ países, trabajadores marítimos, funcionarios (art. 11.4 Reglamento 883/2004) |

| Documentación necesaria | Certificado A1 obligatorio | Declaración empresa suficiente (no A1 formal), TGSS puede solicitar justificantes actividad |

Checklist: 12 Documentos Obligatorios para Solicitar el A1

La solicitud del certificado A1 se realiza telemáticamente mediante el formulario TA-300 a través de la Sede Electrónica de la Seguridad Social. Los documentos requeridos varían según el tipo de desplazamiento, pero estos son los más comunes:

| Documento | Requisitos Específicos | Errores Frecuentes |

|---|---|---|

| 1. Pasaporte o DNI | Vigente, todas las páginas escaneadas | Enviar solo página principal sin información vuelos previos |

| 2. Formulario TA-300 | Cumplimentado telemáticamente, firmado digitalmente por empresa | Casilla "duración desplazamiento" incorrecta (ponen fecha fin viaje, no fin contrato) |

| 3. Contrato de trabajo | Traducido por traductor jurado oficial, vigente >3 meses antes solicitud | Traducción no jurada (debe estar apostillada con sello traductor oficial) |

| 4. Certificado empresa | Registro Mercantil antigüedad >1 año, actividad real demostrable | Empresa <1 año antigüedad (TGSS sospecha creación ad-hoc, rechaza A1) |

| 5. Vida laboral empresa | Informe completo TGSS últimos 12 meses, mínimo 2 trabajadores activos | Empresa sin otros trabajadores activos (TGSS sospecha fraude) |

| 6. Titulación/experiencia | Título universitario o certificado experiencia 3+ años sector | Título extranjero sin homologación MEFP (necesario para desplazamientos >6 meses) |

| 7. Recursos económicos | Nóminas últimas 3 meses ≥200% SMI mensual (€2,120 en 2026) | Nómina justo en umbral (TGSS pide extractos bancarios adicionales) |

| 8. Justificante afiliación SS | Certificado TGSS alta en Régimen General o RETA vigente | Alta en autónomos <6 meses antigüedad (rechazo frecuente) |

| 9. Tasa 790 código 038 | Pago €10.71 (2026), justificante bancario con NIF empresa/trabajador | Tasa pagada con modelo incorrecto (debe ser 790-038, no 790-052) |

| 10. Seguro enfermedad | Tarjeta Sanitaria Europea + seguro privado complementario (recomendado) | Solo TSE sin seguro privado (suficiente según norma, pero recomendable complementario) |

| 11. Antecedentes penales | Certificado Ministerio Justicia <90 días antigüedad | Certificado >90 días (TGSS lo rechaza, debe ser reciente) |

| 12. Documentos país destino | Contrato alquiler/propiedad, empadronamiento país destino (si aplica) | No aportar prueba alojamiento (TGSS sospecha desplazamiento ficticio) |

Error Crítico: Solicitar A1 con Empleado Ya en el Extranjero

El certificado A1 debe solicitarse mínimo 15 días hábiles antes de que el empleado inicie el desplazamiento. La tramitación por la TGSS tarda 5-10 días hábiles adicionales. Total: 20-25 días hábiles de antelación.

Problema: Muchas gestorías solicitan el A1 con el empleado ya en el país de destino. Esto genera un vacío de cotización: ¿cotiza en España o en el país destino durante el periodo sin A1?

Consecuencia: Si la TGSS rechaza el A1, el empleado puede estar cotizando simultáneamente en España (empresa sigue pagando SS) y en el país destino (si este país le requiere alta local), duplicando costes. La empresa es responsable de regularizar.

Automatiza la Validación del Certificado A1 con IA

COPILOT GESTORIA valida automáticamente si necesitas certificado A1 según país, días trabajados y Acuerdo Marco 2023. Genera checklist prellenado con los 12 documentos obligatorios y te alerta 15 días antes del desplazamiento.

Probar Gratis 14 Días Hablar con un ExpertoSin tarjeta de crédito. Cancelación en cualquier momento.

Convenios Doble Imposición: Tabla Comparativa España-UE

Los Convenios para Evitar la Doble Imposición (CDI) son acuerdos bilaterales entre España y otros países que establecen qué país tiene derecho a gravar cada tipo de renta. Evitan que un mismo ingreso tribute dos veces (una en cada país).

Para rendimientos del trabajo dependiente (empleados por cuenta ajena), el artículo 15 del modelo OCDE establece que:

Regla General Artículo 15 CDI (Modelo OCDE)

Los salarios tributarán en el Estado de residencia fiscal del trabajador, SALVO que se cumplan estas 3 condiciones simultáneamente (entonces tributa en país donde trabaja físicamente):

- El empleado permanece en el otro Estado (país donde trabaja) durante más de 183 días en un periodo de 12 meses

- Las remuneraciones las paga un empleador residente en ese otro Estado

- Las remuneraciones se soportan por un establecimiento permanente que el empleador tiene en ese otro Estado

Tabla Comparativa: Convenios España con Países UE Principales

| País | Artículo Trabajo Dependiente | Método Eliminación Doble Imposición | Trabajador Fronterizo | Enlace BOE |

|---|---|---|---|---|

| 🇵🇹 Portugal | Art. 15 CDI 1993 | Deducción (art. 24.2): España deduce impuesto pagado en Portugal del IRPF español | SÍ (art. 15.3): trabajador fronterizo tributa solo en país residencia | BOE-A-1995-24001 |

| 🇫🇷 Francia | Art. 14 CDI 1995 | Deducción (art. 24): España deduce impuesto francés del IRPF | SÍ (Protocolo adicional punto 2): fronterizo 20km tributa solo en residencia | BOE-A-1997-2393 |

| 🇩🇪 Alemania | Art. 15 CDI 2012 | Exención (art. 23): España exime rentas ya gravadas en Alemania (no tributan en España) | NO: no hay cláusula específica fronterizo | BOE-A-2012-14466 |

| 🇳🇱 Países Bajos | Art. 15 CDI 1971 (mod. 2021) | Deducción (art. 24): España deduce impuesto holandés del IRPF | SÍ (art. 15.2): fronterizo tributaría solo en residencia si aplica | BOE-A-2022-9990 |

| 🇧🇪 Bélgica | Art. 15 CDI 1970 (mod. 2023) | Deducción (art. 23): España deduce impuesto belga del IRPF | NO: revisión 2023 eliminó cláusula fronterizo anterior | BOE-A-2024-4981 |

Método Exención vs. Método Deducción: ¿Cuál es Más Favorable?

Método Exención (Alemania)

Cómo funciona: Las rentas ya gravadas en Alemania NO tributan en España (exención total). Solo pagas impuestos en Alemania.

Ventaja: Evitas completamente doble tributación, sin necesidad de cálculos complejos de deducción.

Desventaja: Si Alemania tiene tipos impositivos más bajos que España, pagas menos impuestos totales (bueno para trabajador, malo para Hacienda española).

Método Deducción (Portugal, Francia, Países Bajos)

Cómo funciona: España calcula IRPF sobre renta mundial (incluye Portugal), pero deduce el impuesto ya pagado en Portugal del IRPF español.

Ventaja: Si Portugal tiene tipos más bajos, pagas la diferencia a España (Hacienda española recauda algo).

Desventaja: Requiere cálculo complejo: primero declaras en Portugal (IRS), obtienes certificado impuesto pagado, luego lo deduces en IRPF España. Más burocracia.

5 Casos Prácticos Paso a Paso con Cálculos Reales

Ahora aplicamos toda la teoría a casos reales que enfrentas en tu gestoría. Cada caso incluye datos numéricos verificables y cálculos paso a paso.

Caso Práctico #1: Empleado Híbrido 3 Días España + 2 Días Portugal

Datos del Caso

- Nombre: María López

- Empresa: Tech Solutions SL (Barcelona, España)

- Salario bruto anual: 45,000€

- Distribución trabajo: 3 días/semana Barcelona (oficina) + 2 días/semana Lisboa (teletrabajo desde apartamento propio)

- Días trabajados 2025: 52 semanas × 3 días = 156 días España | 52 semanas × 2 días = 104 días Portugal | Total: 260 días laborables

- Residencia fiscal: España (vivienda habitual Barcelona, familia en España)

Análisis Paso a Paso

- María permanece en España 156 días laborables + fines de semana/vacaciones en Barcelona (≈220 días totales incluyendo no laborables)

- Cumple criterio >183 días en España → Residente fiscal España

- Además, tiene vivienda habitual en Barcelona (propiedad) y familia (cónyuge e hijo menor) en España → Doble confirmación residencia fiscal España

- María trabaja habitualmente en 2 países (España + Portugal) → Artículo 13 Reglamento 883/2004

- Proporción actividad Portugal: 104 días / 260 días = 40% de su tiempo de trabajo

- Acuerdo Marco julio 2023: Permite hasta 50% tiempo en país residencia sin cambiar SS

- Problema: María NO reside en Portugal (reside en España), así que el Acuerdo Marco NO aplica directamente

- Conclusión: SÍ necesita certificado A1 porque trabaja habitualmente >25% en otro Estado miembro (Portugal)

- La empresa debe solicitarlo con 20 días antelación antes de que inicie teletrabajo desde Portugal

- María es residente fiscal España → La empresa española debe retener IRPF sobre el 100% del salario (45,000€)

- Retención estimada según tramos 2026: ~19% = 8,550€ IRPF retenido anualmente

- NO se aplica retención IRNR (Impuesto No Residentes) porque es residente fiscal España

- Según artículo 15.1 CDI España-Portugal 1993, los salarios tributarán en Estado de residencia (España), SALVO que María permanezca >183 días en Portugal Y la remuneración la pague empleador residente Portugal

- María solo permanece 104 días en Portugal (<183 días) → NO cumple excepción

- Sin embargo, Portugal puede gravar la renta obtenida por actividad desarrollada en territorio portugués (104 días)

- Renta atribuible a Portugal: 45,000€ × (104/260) = 18,000€

- IRS Portugal (estimado tipo medio 20%): 18,000€ × 20% = 3,600€

- España aplica método deducción: calcula IRPF sobre renta mundial (45,000€), pero deduce impuesto pagado en Portugal

- IRPF España sobre 45,000€ (estimado tipo efectivo 19%): 45,000€ × 19% = 8,550€

- Deducción por impuesto pagado Portugal: -3,600€

- IRPF neto a pagar España: 8,550€ - 3,600€ = 4,950€

Resumen Fiscal María (2025)

| Salario bruto anual | 45,000€ |

| IRS Portugal (20% sobre 18,000€) | 3,600€ |

| IRPF España (8,550€ - deducción 3,600€) | 4,950€ |

| Seguridad Social España (A1 válido) | ~2,850€ (empleado) |

| Total impuestos + SS | 11,400€ (25.3% salario) |

| Salario neto anual | 33,600€ |

Documentación Obligatoria María

- Certificado A1: Solicitar con formulario TA-300, duración 12 meses (renovable)

- Declaración IRPF España: Incluir renta mundial (45,000€), deducir impuesto pagado Portugal con certificado IRS

- Declaración IRS Portugal: Declarar renta obtenida en Portugal (18,000€), obtener certificado impuesto pagado

- Form 030: NO necesario (no cambia residencia fiscal, sigue siendo España)

Caso Práctico #2: Autónomo 100% Remoto desde Francia para Clientes España

Datos del Caso

- Nombre: Carlos Ruiz

- Actividad: Consultor SEO autónomo (RETA España)

- Facturación anual: 60,000€ (100% clientes españoles)

- Ubicación: 100% desde Lyon (Francia), mudanza febrero 2025

- Días permanencia 2025: 45 días España (enero + visitas familiares) + 320 días Francia

Análisis Simplificado

Residencia fiscal: Carlos NO cumple 183 días en España (solo 45 días), NO tiene vivienda habitual en España (alquiler en Lyon), pero el 100% de sus ingresos provienen de actividad económica desarrollada en Francia (trabaja desde allí). Según artículo 9.1.b) Ley IRPF, NO es residente fiscal España por no tener centro de intereses económicos en España (trabaja desde Francia).

Conclusión: Carlos debe darse de baja en RETA España y darse de alta como autónomo en Francia (régime auto-entrepreneur). Tributará IRPF Francia sobre renta mundial. España NO le grava (solo le gravaría rentas obtenidas en territorio español, pero trabaja desde Francia).

Caso Práctico #3: Empleado Mudanza Portugal (10 Meses Portugal, 2 Meses España)

Datos del Caso

- Nombre: Laura García

- Empresa: Marketing Pro SL (Madrid)

- Salario: 38,000€/año

- Mudanza: 1 febrero 2025 a Oporto (Portugal), alquiler apartamento 12 meses

- Permanencia 2025: 59 días España (enero + vacaciones Navidad) + 306 días Portugal

Análisis

Residencia fiscal: Laura permanece 306 días en Portugal (>183 días) → Cambia residencia fiscal a Portugal en 2025. Debe presentar form 030 en España comunicando cambio residencia fiscal (plazo: antes 31 marzo 2026 declaración IRPF 2025).

Retenciones: Empresa española debe dejar de retener IRPF (Laura ya no es residente fiscal España) y aplicar retención IRNR solo sobre días trabajados en España (59 días). Renta España: 38,000€ × (59/365) = 6,147€ → IRNR 24% = 1,475€ retención.

Calculadora 183 Días: Evita Errores Críticos de Residencia Fiscal

Calcula automáticamente si tu cliente es residente fiscal en España según días permanencia, ausencias esporádicas, centro intereses económicos y presunción familiar. Incluye validación casos límite (días viaje, ausencias >6 meses).

7 Errores Comunes Gestorías Teletrabajo Internacional (Y Cómo Evitarlos)

Estos son los errores más costosos que cometen las gestorías al gestionar teletrabajo internacional, con las consecuencias específicas y soluciones prácticas.

Problema: Muchas gestorías solicitan el A1 cuando el empleado ya está en el país de destino, o con menos de 15 días hábiles de antelación.

Consecuencia: La TGSS tarda 5-10 días hábiles en tramitar. Si rechaza el A1 (documentación incompleta), el empleado puede estar cotizando simultáneamente en España (empresa sigue pagando SS) y en el país destino (si este le requiere alta local). Multas por doble cotización + costes regularización.

Solución: Solicitar con 20-25 días hábiles mínimo de antelación. Usar checklist validación pre-solicitud (12 documentos obligatorios) para evitar rechazos.

Problema: Empleado se muda a Portugal en febrero (10 meses Portugal, 2 meses España), pero la gestoría sigue reteniendo IRPF sobre el 100% del salario anual como si fuera residente fiscal España.

Consecuencia: Empleado tributa doble (IRPF España + IRS Portugal). Reclama a la gestoría devolución + daños. Proceso devolución AEAT: 6-12 meses. Pérdida de confianza cliente.

Solución: Revisar residencia fiscal empleados mensualmente. Si supera 183 días en otro país UE, dejar de retener IRPF y aplicar IRNR solo sobre días trabajados en España. Calcular proporción: Renta España = Salario × (días España / 365).

Problema: Gestoría cuenta solo días completos en España (con pernoctación), no cuenta días de viaje internacional, o considera ausencia de 8 meses en Portugal como "esporádica" (presume días en España).

Consecuencia: Error en determinación residencia fiscal. Cliente tributaría incorrectamente. Si AEAT inspecciona, multa 50-150% cantidad no pagada + intereses demora (4.0625% anual 2024).

Solución: Aplicar regla DGT correctamente:

- Cualquier día con presencia física en España cuenta completo (no requiere mínimo horas ni pernoctar)

- Días de viaje cuentan completos si estuviste en España durante parte del día

- Ausencias >6 meses continuos NO son esporádicas (DGT V2440-22), debes acreditar dónde estuvo realmente el empleado

Problema: Cliente se muda a Portugal (trabaja 10 meses allí), pero NO presenta form 030 comunicando cambio residencia fiscal. Sigue empadronado en España, la AEAT presume que sigue siendo residente fiscal.

Consecuencia: Hacienda le reclama declarar renta mundial en España (incluye ingresos Portugal), más multas por no declarar. Cliente debe demostrar con billetes, alquiler, empadronamiento Portugal que NO reside en España. Proceso largo y costoso.

Solución: Cuando cliente supere 183 días en otro país UE + tenga vivienda habitual allí, presentar form 030 antes del 31 marzo año siguiente (plazo declaración IRPF). Aportar: contrato alquiler/escritura Portugal, certificado empadronamiento Portugal, baja padrón España.

Problema: Empleado senior teletrabaja desde Portugal >6 meses, firma contratos en nombre de la empresa española con clientes portugueses. Gestoría no evalúa si esto genera establecimiento permanente (EP) en Portugal.

Consecuencia: Según artículo 5 modelo OCDE, la empresa puede tener EP en Portugal si el empleado tiene autoridad para concluir contratos en nombre de la empresa y ejerce habitualmente esa autoridad en Portugal. Consecuencia: obligación tributar Impuesto Sociedades en Portugal sobre beneficios atribuibles al EP + registro mercantil Portugal + contabilidad separada.

Solución: Evaluar riesgo EP cuando:

- Empleado teletrabaja >6 meses en mismo país extranjero

- Empleado tiene autoridad para firmar contratos en nombre empresa

- Empleado ejerce funciones críticas (ventas, negociaciones) desde país extranjero

Consultar convenio CDI específico (artículo 5) y asesorar a empresa sobre limitaciones (no firmar contratos desde extranjero, limitar duración teletrabajo).

Problema: Solicitar A1 sin traducción jurada del contrato (solo traducción simple), o con empresa <1 año antigüedad (la TGSS sospecha creación ad-hoc para desplazamiento).

Consecuencia: Rechazo A1 por documentación incompleta. Si el empleado ya está en el país destino, vacío de cotización SS. Empresa responsable regularizar + posibles multas.

Solución: Usar checklist 12 documentos obligatorios (ver sección Certificado A1 arriba), verificar antes de enviar a TGSS:

- Traducción jurada: Contrato debe estar traducido por traductor jurado oficial (sello + firma + apostilla Haya)

- Empresa >1 año: Certificado Registro Mercantil con antigüedad >1 año actividad real demostrable

- Vida laboral empresa: Mínimo 2 trabajadores activos (además del solicitante A1)

Problema: Gestoría asume que todos los convenios CDI España-UE funcionan igual (método deducción, trabajador fronterizo exento, etc.), sin leer el convenio bilateral específico.

Consecuencia: Aplicar incorrectamente eliminación doble imposición. Por ejemplo:

- Alemania: Método exención (rentas no tributan en España) vs. Portugal método deducción (tributan en España, deduce impuesto Portugal)

- Bélgica: Revisión 2023 eliminó cláusula trabajador fronterizo (antes exento, ahora tributa según regla general)

- Francia: Trabajador fronterizo 20km frontera tributa solo en residencia (Protocolo adicional), >20km regla general

Cada convenio es diferente. Leer artículos específicos: art. 15 (trabajo dependiente), art. 23-24 (eliminación doble imposición), protocolos adicionales.

Solución: Consultar BOE convenio bilateral específico España-país destino (ver tabla comparativa sección 4). No asumir reglas genéricas.

Evita Sanciones AEAT: Guía Completa 10 Errores Críticos y Costes

Descarga la guía completa con los 10 errores más costosos en teletrabajo internacional, las sanciones específicas AEAT (50-150% multas), y cómo prevenirlos paso a paso. Incluye casos reales anonimizados con multas aplicadas.

PDF 3 páginas con tabla sanciones comparativa fiscal/laboral/SS.

Obligaciones de Documentación: Checklist Completo y Plazos

La gestión de teletrabajo internacional requiere mantener documentación actualizada tanto para AEAT, Tesorería General Seguridad Social, como para cumplir con auditorías internas. Este es el checklist completo de documentos obligatorios:

Documentación Empleado

- Certificado A1 vigente (si aplica), renovar antes vencimiento

- Contrato trabajo actualizado con cláusula teletrabajo internacional (país, días/semana)

- Registro horas con indicación ubicación (España/extranjero) - Ley 10/2021 art. 13

- Justificantes alojamiento país destino (contrato alquiler, facturas hotel >30 días)

- Billetes viajes internacionales (para acreditar días presencia España/extranjero)

- Form 030 cambio domicilio fiscal (si cambia residencia fiscal)

- Certificado residencia fiscal país destino (si tributa allí, para deducción CDI)

Documentación Empresa

- Acuerdo teletrabajo firmado empleado-empresa (Ley 10/2021 art. 7 - obligatorio)

- Evaluación riesgos laborales puesto teletrabajo extranjero (art. 16 Ley 31/1995)

- Nóminas con indicación días España/extranjero, retenciones IRPF/IRNR correctas

- Certificados retenciones (anual), separar IRPF España vs. IRNR

- Form 247 comunicación AEAT retenciones IRNR (si aplica)

- Evaluación riesgo EP (establecimiento permanente) si empleado >6 meses mismo país

- Póliza seguro responsabilidad civil internacional (cobertura UE)

Plazos Críticos a No Olvidar

| Obligación | Plazo | Consecuencia Incumplimiento |

|---|---|---|

| Solicitar certificado A1 | Mínimo 15 días hábiles antes desplazamiento | Vacío cotización SS, posible doble cotización España+destino |

| Presentar form 030 cambio residencia fiscal | Antes 31 marzo año siguiente (declaración IRPF) | AEAT reclama renta mundial, multas 50-150%, intereses demora |

| Comunicar empresa acuerdo teletrabajo (art. 7 Ley 10/2021) | Antes inicio teletrabajo internacional | Multas Inspección Trabajo 70-750€ (leves), 751-7,500€ (graves) |

| Presentar form 247 retenciones IRNR | Mensual (mes siguiente al pago) | Sanciones AEAT por no declarar retenciones, recargos 1%+ |

| Renovar certificado A1 vencimiento | Solicitar 30 días antes vencimiento (duración típica 12-24 meses) | Vacío cotización SS cuando vence A1, multas TGSS |

| Conservar documentación teletrabajo | 4 años (prescripción AEAT, art. 66 LGT) | Si AEAT inspecciona y no aportas pruebas, presume incumplimiento |

Registro Obligatorio de Horas (Ley 10/2021 art. 13)

La Ley de Teletrabajo obliga a las empresas a llevar un registro diario de la jornada de los teletrabajadores, que debe incluir:

- Hora inicio y fin de jornada

- Ubicación desde donde teletrabaja (España, país extranjero específico)

- Interrupciones y descansos

Este registro es crítico para acreditar ante AEAT y TGSS cuántos días trabajó el empleado desde cada país, y por tanto calcular correctamente residencia fiscal (183 días) y certificado A1 (25% actividad).

Cómo Automatizar la Gestión de Teletrabajo Internacional con IA

Las gestorías españolas dedican en promedio 15-20 horas/mes a gestionar manualmente teletrabajo internacional de sus clientes: calcular días 183, validar certificados A1, ajustar retenciones IRPF/IRNR, responder consultas repetitivas sobre residencia fiscal.

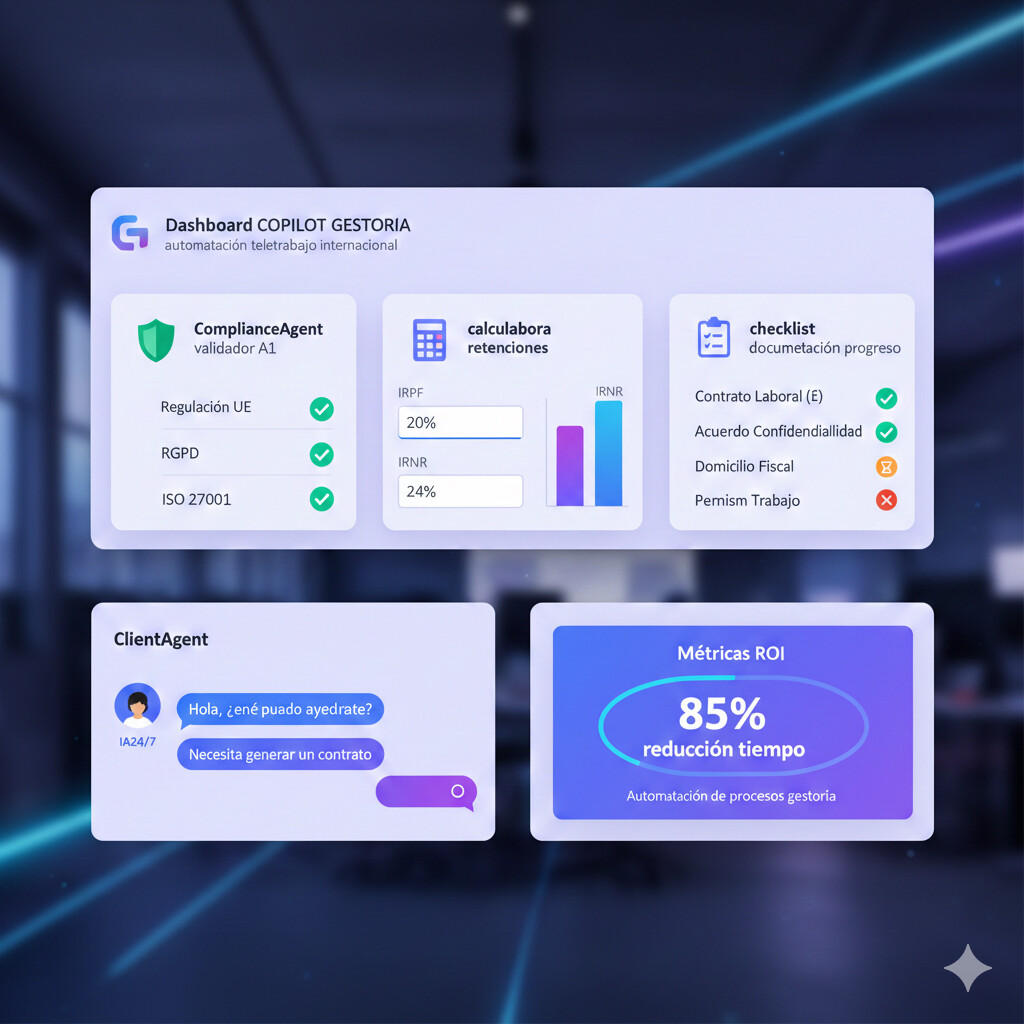

COPILOT GESTORIA automatiza el 85% de estas tareas mediante 4 agentes de IA especializados:

ComplianceAgent

Qué automatiza:

- Validador automático "¿Necesito certificado A1?" según país, días trabajados, Acuerdo Marco julio 2023

- Alertas automáticas cuando empleado alcanza 150/170/183 días en territorio español (risk scoring cambio residencia fiscal)

- Evaluación riesgo establecimiento permanente empresa según país, duración, funciones empleado, convenio CDI

- Checklist validación pre-solicitud A1 con los 12 documentos obligatorios

Ahorro: De 5h/mes validación manual a 15 min supervisión

TaxAgent

Qué automatiza:

- Calculadora automática retenciones IRPF/IRNR según días trabajados España vs. extranjero

- Aplicación convenio doble imposición específico país (método exención vs. deducción) con base datos 90+ CDI España

- Generación certificados retenciones anuales diferenciados (IRPF España + IRNR días extranjero)

- Cálculo proporción renta atribuible a cada país (Salario × días país / 365)

Ahorro: De 6h/mes cálculos manuales a 20 min revisión

DocumentAgent

Qué automatiza:

- OCR automático detección documentación faltante para solicitud A1 (detecta si falta traducción jurada, tasa 790, etc.)

- Generador formulario TA-300 prellenado con datos empleado/empresa desde BD

- Validación formato documentos (pasaporte vigente, certificado empresa >1 año antigüedad)

- Upload automático documentación a TGSS (próximamente API TGSS disponible)

Ahorro: De 3h/mes preparar documentación a 30 min revisión final

ClientAgent

Qué automatiza:

- Chat IA 24/7 responde consultas empleados sobre residencia fiscal, certificado A1, retenciones

- 100 FAQs fiscales pre-cargadas (teletrabajo internacional, convenios CDI, obligaciones AEAT)

- Escalado automático a humano cuando consulta compleja (confianza <0.65, riesgo fiscal alto)

- Tracking ubicación empleado mensual (con consentimiento GDPR) para cálculo automático 183 días

Ahorro: Reduce 70% consultas repetitivas (de 20 emails/mes a 6)

Comparativa: Gestión Manual vs. Automatizada con COPILOT GESTORIA

| Proceso | Manual (Actual) | Automatizado COPILOT | Reducción Tiempo |

|---|---|---|---|

| Validar si necesita A1 | 1.5h/caso (revisar Acuerdo Marco, calcular % actividad país) | 3 min (ComplianceAgent validador automático) | 97% ahorro |

| Calcular 183 días residencia fiscal | 2h/empleado (Excel manual, contar días viaje, ausencias esporádicas) | 5 min (ClientAgent tracking automático + alertas) | 96% ahorro |

| Calcular retenciones IRPF/IRNR | 3h/mes (por empleado con teletrabajo híbrido) | 10 min (TaxAgent cálculo automático según días) | 94% ahorro |

| Preparar documentación A1 | 3h/solicitud (recopilar 12 documentos, validar formato) | 30 min (DocumentAgent OCR + checklist + TA-300 prellenado) | 83% ahorro |

| Responder consultas empleados | 4h/mes (emails repetitivos sobre A1, residencia fiscal) | 1h/mes (ClientAgent chat IA 24/7 + escalado humano casos complejos) | 75% ahorro |

| Aplicar convenio CDI correcto | 2h/país (buscar BOE, leer artículos 15, 23-24) | 5 min (TaxAgent BD 90+ CDI, extrae artículos automáticamente) | 96% ahorro |

| TOTAL MENSUAL (por empleado teletrabajo internacional) | 15.5 horas/mes | 2.4 horas/mes | 85% ahorro |

ROI Gestoría Automatización Teletrabajo Internacional

Escenario típico: Gestoría con 10 clientes empleados teletrabajo internacional

- Tiempo manual actual: 15.5h/mes × 10 empleados = 155 horas/mes

- Coste tiempo gestor: 155h × 35€/h = 5,425€/mes

- Con COPILOT GESTORIA: 2.4h/mes × 10 empleados = 24 horas/mes

- Ahorro tiempo: 155h - 24h = 131 horas/mes ahorradas

- Ahorro económico: 131h × 35€/h = 4,585€/mes

- ROI anual: 4,585€ × 12 meses = 55,020€/año

Reducción del 85% en tiempo de gestión = 131 horas/mes liberadas para tareas de mayor valor

Conclusión: 3 Claves para Dominar el Teletrabajo Internacional en 2026

El teletrabajo internacional ha pasado de ser una excepción a convertirse en la nueva normalidad para miles de gestorías españolas. Con el 14.6% de empleados teletrabajando regularmente y un aumento del 25% en contrataciones transfronterizas en el último año, dominar esta área ya no es opcional: es crítico para la supervivencia de tu gestoría.

Domina la Residencia Fiscal

Los 183 días NO son solo un número: incluyen días de viaje completos, ausencias esporádicas presuntas, y casos límite (centro intereses económicos, presunción familiar). Automatiza el tracking mensual para evitar errores que cuestan multas del 50-150%.

Certificado A1: Anticípate 20 Días

El Acuerdo Marco julio 2023 cambió las reglas (ahora 2.5 días/semana sin A1), pero sigue siendo obligatorio si >25% actividad en otro país. Solicita con 20 días hábiles mínimo, valida los 12 documentos obligatorios antes de enviar a TGSS, evita rechazos que dejan vacíos de cotización.

Automatiza o Muere

Gestionar manualmente 10 empleados teletrabajo internacional consume 155 horas/mes. Con IA reduces a 24 horas/mes (85% ahorro). Invierte en automatización AHORA o pierde clientes frente a competidores que sí lo hacen. El ROI es inmediato: 55,020€/año ahorrados.

Tendencias 2026: Qué Esperar

- Mayor control AEAT: Nuevo sistema de intercambio automático información fiscal UE (DAC7) obliga a plataformas digitales reportar ingresos transfronterizos. La AEAT cruzará datos masivamente.

- Armonización CDI: La Comisión Europea presiona para armonizar convenios doble imposición intra-UE. Posible directiva 2027 que unifique método eliminación (probablemente deducción, no exención).

- Certificado A1 digital: La Comisión trabaja en certificado A1 100% electrónico con blockchain. Piloto 2026 en 5 países (España incluido), rollout completo 2028.

- Teletrabajo híbrido normalizado: El 60% de empresas españolas espera mantener teletrabajo híbrido post-pandemia (Informe InfoJobs 2025). Tu gestoría DEBE estar preparada.

El futuro del teletrabajo internacional no es incierto: es inevitable. Las gestorías que dominen residencia fiscal, certificado A1, convenios doble imposición y automatización con IA serán las que lideren el mercado en 2026. Las que sigan con Excel manual y consultas reactivas a AEAT, perderán clientes.

¿Listo para Automatizar el 85% de la Gestión de Teletrabajo Internacional?

COPILOT GESTORIA te ayuda a validar certificados A1, calcular residencia fiscal (183 días), aplicar retenciones IRPF/IRNR correctas según convenios CDI, y responder consultas clientes 24/7 con chat IA. Todo automatizado.

Reducción tiempo gestión

Accuracy retenciones IRPF/IRNR

Errores documentación A1

Sin tarjeta de crédito. Cancelación en cualquier momento. Soporte español 24/7.