Retenciones IRPF Freelancers: 7% vs 15%

La guía definitiva con 10 casos límite que nadie explica y cuándo cambiar exactamente en el año 4

María, diseñadora freelance en su tercer año, factura 2.500€ mensuales con retención del 7%. En enero 2026 debe cambiar al 15%. Pero nadie le ha explicado cuándo exactamente: ¿el 1 de enero? ¿En el trimestre fiscal? ¿Afecta a las facturas de diciembre que cobró en enero? Esta confusión es típica entre los 3,4 millones de autónomos en España, y puede costar cientos de euros en sanciones.

Si eres freelancer o autónomo, la decisión entre retención del 7% o 15% no es opcional: depende de tus años de actividad y está regulada por la AEAT. Pero más allá de lo básico que todos los blogs repiten ("7% para nuevos, 15% desde el año 4"), existen casos límite confusos que nadie resuelve:

- ¿Fui autónomo hace 5 años, dejé la actividad, y ahora retomo? ¿Tengo derecho al 7% de nuevo?

- ¿Qué pasa si mi cliente olvidó aplicar la retención en mi factura?

- ¿Cómo comunico formalmente a AEAT mi elección del 7% en el modelo 036?

- ¿Puedo cambiar voluntariamente de 7% a 15% a mitad de año?

- ¿Una factura mixta (empresa + particular) cómo se gestiona?

En esta guía de 5,000+ palabras vas a resolver estas 10 dudas críticas, con casos prácticos reales, calculadoras, y ejemplos de sectores populares (diseño, consultoría IT, marketing). Además, te explicamos cómo el TaxAgent de COPILOT GESTORIA automatiza el cálculo de retenciones y genera el Modelo 111 oficial en segundos.

¿Cansado de calcular retenciones manualmente?

COPILOT GESTORIA genera automáticamente el Modelo 111 desde tus facturas MySQL. El TaxAgent calcula retenciones 7%/15% según tu año de actividad y exporta archivos AEAT oficiales en formato ISO-8859-1.

- ✅ OCR automático de facturas PDF

- ✅ Detección inteligente de tu año de actividad

- ✅ Validación pre-presentación para evitar errores

- ✅ Exportación directa formato AEAT

📊 ¿Qué Son las Retenciones IRPF y Por Qué Importan?

Las retenciones del IRPF son un anticipo del Impuesto sobre la Renta que tú, como freelancer, cobras de tus clientes empresas y entregas a Hacienda trimestralmente mediante el Modelo 111. Funcionan así:

Emites Factura

Factura de 1.000€ con retención 7% = 70€ retenidos

Cliente Paga

Te transfiere 930€ + IVA (ha retenido 70€)

Modelo 111

El cliente declara esos 70€ retenidos trimestralmente

Declaración Renta

En abril-junio siguiente, descuentas esos 70€ de tu cuota final

¿Quién debe aplicar retención?

Solo cuando facturas a empresas o autónomos (B2B). Si facturas a particulares (B2C), NO aplicas retención IRPF.

Porcentajes de Retención 2025

| Porcentaje | Perfil Autónomo | Duración |

|---|---|---|

| 7% | Nuevos autónomos profesionales (IAE sección 2 y 3) | Año de alta + 2 años siguientes (3 años totales) |

| 15% | Autónomos generales (más de 3 años actividad) | Desde año 4 en adelante (indefinido) |

| 19% | Actividades alta cualificación (opcional: notarios, registradores) | A solicitud en modelo 036 |

Consecuencias de NO aplicar retención correctamente: La AEAT puede sancionar con el 50%-150% del importe no ingresado, más intereses de demora. Si regularizas voluntariamente en los primeros 6 meses, la sanción se reduce un 30%.

⚖️ Retención 7% vs 15%: Tabla Comparativa Completa

La diferencia entre aplicar 7% o 15% no es solo el porcentaje numérico: impacta directamente tu flujo de caja (liquidez mensual) y tu declaración de renta anual (cuota final a pagar). Veamos la comparativa:

| Criterio | Retención 7% | Retención 15% |

|---|---|---|

| Perfil | Nuevos autónomos (año 1-3) | Autónomos generales (año 4+) |

| Duración | Año inicio + 2 siguientes (3 años calendario) | Desde año 4 indefinidamente |

| Requisitos | NO haber sido autónomo 3 años anteriores | Actividad >3 años |

| Factura 1.000€ | Retención 70€ → Cobras 930€ | Retención 150€ → Cobras 850€ |

| Factura 5.000€ | Retención 350€ → Cobras 4.650€ | Retención 750€ → Cobras 4.250€ |

| Cash Flow | ✅ Mejor (cobras más cada mes) | ❌ Peor (cobras menos cada mes) |

| Renta Anual | ❌ Pagas más en abril-junio (menor anticipo) | ✅ Pagas menos en abril-junio (mayor anticipo) |

| Modelo 036 | Marcar casilla 506 | Marcar casilla 511 |

| Reversible | ❌ NO puedes volver al 7% una vez en 15% | N/A (es el porcentaje general) |

Ejemplo Rápido: Freelancer 30.000€/año

Con Retención 7%

- Retenciones anuales: 2.100€

- Cobras al mes: 2.325€ (de 2.500€ brutos)

- Renta 2026: Si cuota final son 3.500€, pagas 1.400€

Con Retención 15%

- Retenciones anuales: 4.500€

- Cobras al mes: 2.125€ (de 2.500€ brutos)

- Renta 2026: Si cuota final son 3.500€, te devuelven 1.000€

📋 Requisitos Oficiales Retención 7% (Nuevos Autónomos)

Para aplicar la retención reducida del 7%, debes cumplir todos estos requisitos según el artículo 95.1 del Reglamento IRPF:

Inicio de Actividad

Alta en IAE por primera vez, O retoma de actividad tras más de 3 años inactivo (años calendario completos).

NO Actividad Previa

NO haber ejercido actividad profesional durante los 3 años calendario anteriores (2022, 2023, 2024 si alta en 2025).

Comunicar a Clientes

Enviar carta o email formal a TODOS tus clientes indicando que deben aplicar retención del 7%.

Declarar Modelo 036/037

Marcar casilla 506 en modelo 036 (censos AEAT) para comunicar formalmente tu elección del 7%.

⚠️ Matices Importantes (Casos Límite Confusos)

Caso 1: "Fui autónomo 2020-2021 (2 años), dejé, retomo 2025"

Pregunta: ¿Tengo derecho al 7%?

Respuesta: SÍ - Han pasado 4 años completos inactivos (2022, 2023, 2024, 2025), supera los 3 años requeridos.

Caso 2: "Fui autónomo solo 2019, dejé, retomo 2024"

Pregunta: ¿Tengo derecho al 7%?

Respuesta: SÍ - Han pasado 4 años calendario completos (2020, 2021, 2022, 2023), calificas como "nuevo".

Caso 3: "Cambié actividad profesional (diseñador → consultor)"

Pregunta: ¿Tengo derecho al 7% en la nueva actividad?

Respuesta: DEPENDE - Si el epígrafe IAE es diferente y puedes justificarlo, PUEDE calificar. Consulta con gestor.

Caso 4: "Gané 21€ escribiendo hace 2 años"

Pregunta: ¿Eso me descalifica para el 7%?

Respuesta: PROBABLE SÍ - Técnicamente fue "ejercicio de actividad profesional". Normativa no especifica importe mínimo. Arriesgado aplicar 7% sin consulta vinculante.

💡 Con COPILOT GESTORIA no calculas retenciones manualmente

Subes facturas (OCR automático), el sistema detecta tu año de actividad en base a tu alta en AEAT y aplica 7% o 15% automáticamente. Genera modelo 111 en 1 clic con validación pre-presentación.

Ver Cómo Funciona (2 min)💼 CASO PRÁCTICO 1: Freelance Diseñador Año 2 (Retención 7%)

PERFIL

Nombre: María López

Actividad: Diseñadora gráfica freelance

Alta: 15 marzo 2023

Año actual: 2025 (año 3 de actividad)

Ingresos: 2.500€/mes promedio

Factura Ejemplo Diciembre 2025

FACTURA #2025-124

Fecha: 20 diciembre 2025

Cliente: Empresa Tecnología S.L. (B12345678)

Concepto: Diseño logo + identidad corporativa

Base imponible: 1.500,00€

IVA 21%: 315,00€

Retención IRPF 7%: -105,00€

─────────────────────────────────────────────────

TOTAL A PAGAR: 1.710,00€

Método pago: Transferencia bancaria

Cálculo Anual 2025

| Concepto | Importe |

|---|---|

| Ingresos brutos facturados 2025 | 30.000€ |

| Retenciones aplicadas (7%) | 2.100€ |

| Cobrado realmente (tras retención) | 27.900€ + IVA |

| Declaración Renta 2026 (abril-junio) | Si cuota final son 3.500€, solo paga 1.400€ (ya pagó 2.100€ retenidos) |

Pregunta Clave: ¿Qué pasa en enero 2026 (año 4)?

María debe cambiar a retención 15% desde el 1 de enero 2026. Todas las facturas emitidas desde esa fecha llevarán 15%, NO 7%. Continúa leyendo para ver exactamente cómo hacer el cambio.

📅 ¿Cuándo EXACTAMENTE Cambiar de 7% a 15%? (Año 4)

Este es el punto más confuso para la mayoría de freelancers. La normativa dice "año de inicio + 2 años siguientes", pero ¿qué significa exactamente?

Timing Preciso del Cambio

Retención 7%: Se aplica durante el año de alta + 2 años calendario completos siguientes = 3 años COMPLETOS

Cambio a 15%: Exactamente el 1 de enero del año 4 (NO es trimestre específico, es fecha exacta)

IMPORTANTE: Da igual que tu alta fuera en marzo, julio o noviembre. El primer año cuenta como año COMPLETO calendario.

Ejemplo María (Continuación del Caso Anterior)

✅ Retención 7%

- Alta: 15 marzo 2023

- Año 1: 2023 (7%) - aunque empezó marzo, cuenta año completo

- Año 2: 2024 (7%)

- Año 3: 2025 (7%)

⚠️ Cambio a 15%

Año 4: 2026 (15%) - cambio obligatorio desde 1 enero 2026

Todas las facturas con fecha 1 enero 2026 o posterior llevan retención 15%, sin excepción.

Casos Límite Timing Facturas

¿Qué Debes Hacer Antes del Cambio?

Comunicar Clientes

Email/carta formal antes 31 dic 2025

Modificar Modelo 036

Desmarcar 506, marcar 511 antes 31 ene 2026

Actualizar Plantillas

Cambiar plantilla factura con 15%

Informar Gestoría

Avisar a tu gestor del cambio

¿Qué pasa si olvido cambiar?

- Sanción mínima 300€ (infracción leve por censo incorrecto)

- AEAT puede reclamar diferencia de retenciones NO aplicadas correctamente (8% extra sobre todas tus facturas)

- Tus clientes pueden tener problemas en sus declaraciones si aplicaron 7% cuando debían aplicar 15%

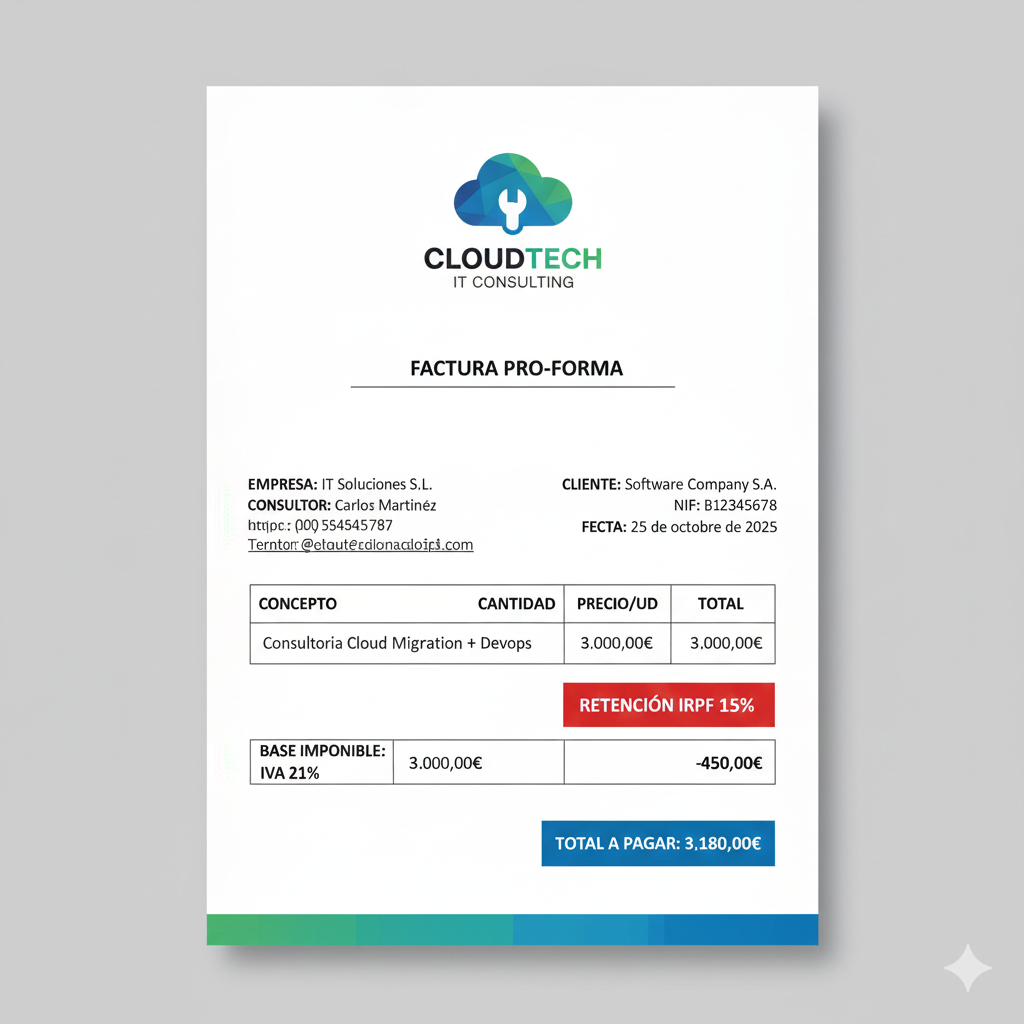

💻 CASO PRÁCTICO 2: Consultor IT Senior (Retención 15%)

PERFIL

Nombre: Carlos Martínez

Actividad: Consultor IT senior

Alta: 2018 (7 años actividad)

Ingresos: 6.000€/mes (72.000€/año)

Factura Ejemplo 2025

FACTURA #2025-089

Fecha: 15 octubre 2025

Cliente: Software Company S.A. (A87654321)

Concepto: Consultoría cloud migration + DevOps

Base imponible: 3.000,00€

IVA 21%: 630,00€

Retención IRPF 15%: -450,00€

─────────────────────────────────────────────────

TOTAL A PAGAR: 3.180,00€

Método pago: Transferencia bancaria

Cálculo Anual 2025

| Concepto | Importe |

|---|---|

| Ingresos brutos facturados 2025 | 72.000€ |

| Retenciones aplicadas (15%) | 10.800€ |

| Cobrado realmente (tras retención) | 61.200€ + IVA |

| Declaración Renta 2026 (abril-junio) | Si cuota final son 18.000€, solo paga 7.200€ (ya pagó 10.800€ retenidos) |

Pregunta Frecuente: ¿Puede volver a aplicar 7% si sus ingresos bajan?

Respuesta: NO. Una vez pasas a 15% (año 4), NO puedes volver a 7% aunque factures menos. Es irreversible. El 7% es solo para "nuevos" autónomos según normativa.

🔄 CASO LÍMITE 1: Retomé Actividad Tras 5 Años

Situación Real

Nombre: Laura Fernández

Actividad: Fotógrafa freelance

Histórico:

- Actividad 2017-2019 (3 años como autónoma)

- Pausa 2020-2024 (5 años inactiva)

- Retoma enero 2025

Pregunta:

"¿Tengo derecho a retención 7% aunque fui autónoma 3 años hace tiempo?"

Análisis del Caso

Laura tiene 5 años completos inactivos: 2020, 2021, 2022, 2023, 2024. La normativa exige NO haber ejercido actividad en los 3 años anteriores (2022, 2023, 2024 si retoma en 2025). Laura cumple sobradamente.

| Año | Estado Actividad | Califica para 7%? |

|---|---|---|

| 2017-2019 | Autónoma activa (3 años) | N/A (actividad pasada) |

| 2020 | ❌ Inactiva | ✅ SÍ CALIFICA 5 años inactivos (2020-2024) > 3 años requeridos |

| 2021 | ❌ Inactiva | |

| 2022 | ❌ Inactiva | |

| 2023 | ❌ Inactiva | |

| 2024 | ❌ Inactiva | |

| 2025 | ✅ Retoma (año 1 con 7%) | ✅ Retención 7% aplicable |

| 2026-2027 | ✅ Año 2-3 | ✅ Retención 7% continúa |

| 2028 | ✅ Año 4 | ❌ Cambia a 15% desde 1 enero 2028 |

Trámite Necesario

Laura debe completar modelo 036/037 marcando casilla 506 y comunicar por escrito a todos sus clientes que deben aplicar retención del 7%.

📝 CASO LÍMITE 2: Factura Mixta Empresa + Particular

Situación

Diseñador web factura 1.500€ totales por proyecto:

- 1.000€ para Empresa A (B2B) - CIF B12345678

- 500€ para Cliente particular (B2C) - DNI 12345678Z

Pregunta: ¿Cómo aplico retención?

Respuesta

Retención SOLO sobre parte B2B (empresas/autónomos), NO sobre B2C (particulares). Debes emitir 2 facturas separadas o 1 factura con 2 conceptos diferenciados.

Factura Correcta (Opción: 2 Conceptos Diferenciados)

FACTURA #2025-156

Fecha: 10 noviembre 2025

CONCEPTO A - Cliente: Empresa A S.L. (B12345678)

Diseño web responsive: 1.000,00€

Retención IRPF 7%: -70,00€

Subtotal concepto A: 930,00€

CONCEPTO B - Cliente: Juan Pérez (Particular - DNI 12345678Z)

Mantenimiento web personal: 500,00€

Retención IRPF: 0,00€

Subtotal concepto B: 500,00€

─────────────────────────────────────────────────

Subtotal sin IVA: 1.430,00€

IVA 21%: 300,30€

TOTAL A PAGAR: 1.730,30€

Implicación Modelo 111

Solo declaras 70€ retención (de parte empresa), NO de particular. Los 500€ del particular NO llevan retención porque las personas físicas NO retienen IRPF cuando contratan servicios profesionales.

⚠️ CASO LÍMITE 3: Cliente NO Aplicó Retención

Situación Real

Freelance factura 1.000€ a empresa con retención 7% marcada (70€). Empresa paga 1.000€ COMPLETOS sin descontar la retención (error de la empresa).

Pregunta: ¿Qué hago? ¿Tengo que reclamar?

Esta situación es muy común, especialmente con empresas pequeñas o clientes nuevos. Tienes 2 opciones:

Opción A (Recomendada)

- Contacta inmediatamente al cliente (email formal)

- Explica que debe aplicar retención 7% (70€)

- Solicita devolución de los 70€ NO retenidos

- Emite factura rectificativa si es necesario

- Cliente presenta modelo 111 complementaria ese trimestre

Opción B (No recomendada)

- Si empresa se niega a rectificar

- TÚ debes declarar esa retención en modelo 111 complementaria

- Casilla específica "retenciones no practicadas"

- Pagas de tu bolsillo los 70€ a Hacienda

- Riesgo: Pérdida económica + sanciones si no lo haces

Consecuencias de NO Hacer Nada

- Hacienda detectará discrepancia entre tus ingresos declarados y retenciones aplicadas

- Sanción al cliente (pagador) por NO retener: 50%-150% del importe

- Posible sanción a ti también por declarar incorrectamente en modelo 130 trimestral

- Riesgo de inspección fiscal si se repite varias veces

Prevención: Comunica por Escrito SIEMPRE

Plantilla Email Comunicación Retención 7%

Asunto: Aplicación Retención IRPF 7% - [Tu Nombre/Empresa]

Estimado/a [Nombre Cliente],

Me dirijo a usted para comunicarle formalmente que, conforme al

artículo 95.1 del Reglamento del IRPF (Real Decreto 439/2007),

como profesional en mi primer año de actividad, procede aplicar

una retención del 7% sobre los rendimientos de actividades

profesionales que facture a su empresa.

Esta comunicación tiene efectos desde [fecha], y aplica a todas

las facturas que emita desde ese momento.

Adjunto copia de mi modelo 036 donde consta mi opción por la

retención reducida del 7% (casilla 506).

Agradezco su atención y quedo a su disposición para cualquier

aclaración.

Atentamente,

[Tu Nombre]

[NIF]

[Email/Teléfono]

TaxAgent de COPILOT: Modelo 111 Automático

Nuestro agente IA TaxAgent genera el Modelo 111 en 30 segundos:

- ✅ Lee facturas de MySQL automáticamente

- ✅ Calcula retenciones 7%/15% según tu año actividad

- ✅ Genera archivo XML oficial AEAT (ISO-8859-1)

- ✅ Validación pre-presentación para evitar errores

- ✅ Detecta facturas sin retención aplicada (alertas)

Test real: €82.50 retención procesada correctamente, 29 tests unitarios passing, formato AEAT verificado.

Ver Planes y Precios📄 Cómo Modificar Modelo 036/037 (7% ↔ 15%)

El modelo 036 (Declaración Censal) es el formulario oficial para comunicar a AEAT tu elección de retención. Aquí te explicamos paso a paso cómo marcar las casillas correctas.

Cambio 7% → 15% (Año 4)

- Acceder a Sede Electrónica AEAT con certificado digital/Cl@ve

- Navegar a: Censos > Modificación datos censo (modelo 036)

- Ir a sección "Retenciones IRPF actividades profesionales" (página 7 del PDF)

- DESMARCAR casilla 506 (nuevos autónomos 7%)

- MARCAR casilla 511 (general 15%)

- Fecha efectiva: 1 enero año 4

- Confirmar cambios y descargar justificante

Casillas Modelo 036

Plazo Modificación

Debes modificar el modelo 036 antes del 31 de enero del año 4. Si María cambia a 15% en enero 2026, tiene hasta 31 enero 2026 para comunicarlo oficialmente.

¿Qué Pasa Si Olvido Modificar el Modelo 036?

- Sanción mínima 300€ (infracción leve por censo incorrecto según artículo 198 LGT)

- AEAT puede reclamar diferencia de retenciones NO aplicadas correctamente (8% adicional sobre todas tus facturas del año 4)

- Si tus clientes aplicaron 7% cuando debían aplicar 15% (porque NO les avisaste), ellos también tienen problemas en su modelo 111

- Riesgo de inspección fiscal si la discrepancia es significativa

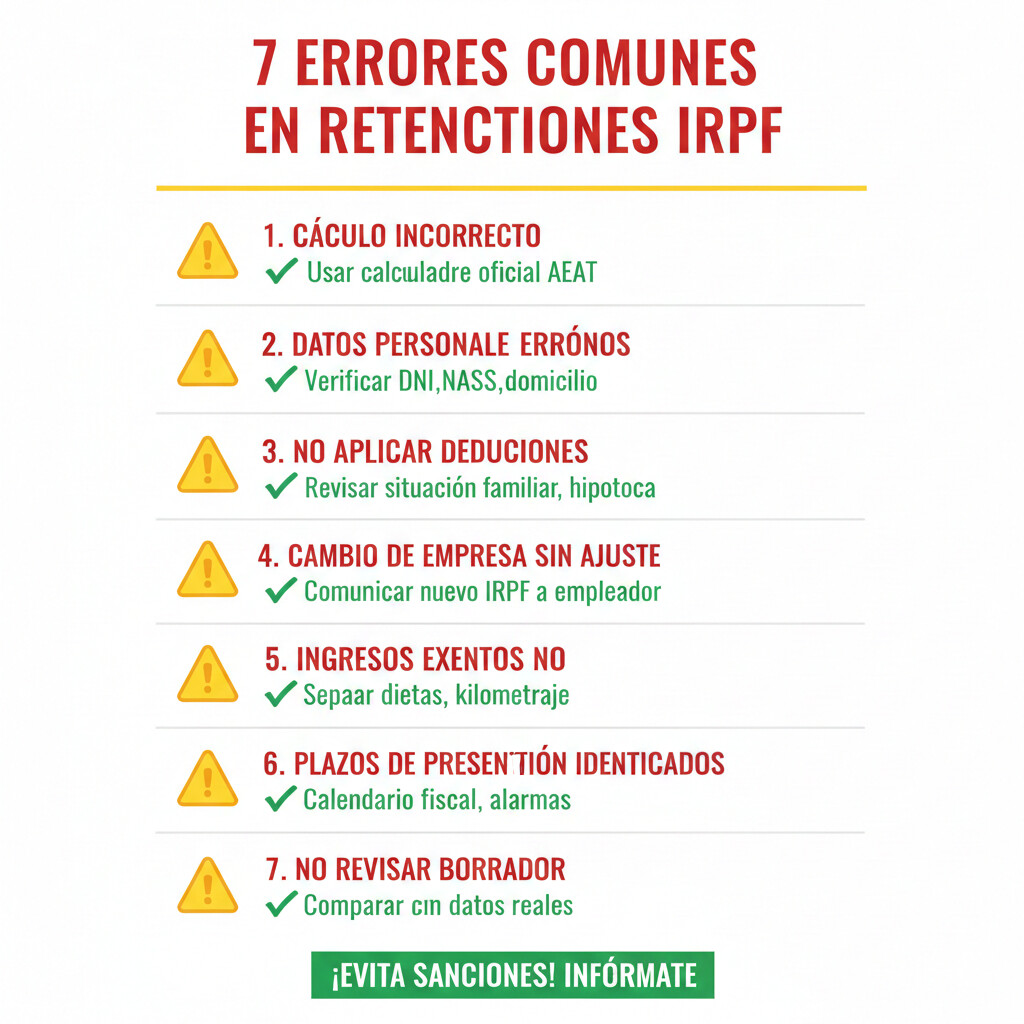

❌ Errores Comunes y Cómo Evitarlos

Basándonos en consultas reales de foros fiscales y experiencia de gestorías, estos son los 7 errores más frecuentes que cometen freelancers con las retenciones IRPF:

Error: Freelance sigue aplicando 7% en el año 4 porque "se le olvida" cambiar plantilla de factura.

Consecuencia: Todas las facturas del año 4 tienen retención incorrecta → Sanción 50%-150% sobre diferencia (8% adicional) + intereses.

Solución: Alarma calendario 31 diciembre año 3 - Configura recordatorio Google Calendar/Outlook para 15 diciembre con 2 semanas de antelación.

Error: "Me di de alta julio 2023, entonces puedo aplicar 7% hasta junio 2026 (36 meses)."

Realidad: NO. Son 3 años CALENDARIO completos: 2023, 2024, 2025. El cambio es 1 enero 2026, NO junio 2026.

Ejemplo: Alta julio 2023 → Año 1: 2023 (completo), Año 2: 2024, Año 3: 2025 → Cambio: 1 enero 2026.

Error: Freelance cambia a 15% en año 4 pero NO avisa a sus clientes. Clientes siguen aplicando 7% porque no lo saben.

Consecuencia: Cliente presenta modelo 111 trimestral con retención 7% cuando debió ser 15% → Sanción al cliente → Problema reputacional para freelance.

Solución: Email masivo 15 diciembre a TODOS clientes - Template formal explicando cambio retención desde 1 enero.

Error: "Factura a particular (DNI) y aplico retención 7% porque lo hago con todas mis facturas."

Realidad: Retención IRPF SOLO se aplica cuando facturas a empresas (CIF B/A) o autónomos (NIF con IAE). Los particulares NO retienen.

Verificación: Si cliente tiene DNI sin actividad económica → NO retención. Si tiene NIF/CIF → SÍ retención.

Error: Freelance empieza a facturar con 15% en año 4 pero NUNCA modifica el modelo 036 (sigue marcada casilla 506 en lugar de 511).

Consecuencia: Censo AEAT incorrecto → Sanción mínima 300€ + posible requerimiento de información + riesgo inspección.

Solución: Modificar 036 mismo día que comunicas a clientes - Hazlo online en 5 minutos.

Error: Freelance emite factura rápida y olvida incluir línea "Retención IRPF 7%: -70€".

Consecuencia: Cliente paga importe completo → Freelance debe devolver retención NO aplicada + riesgo sanción por factura incorrecta.

Solución: Templates de factura con retención pre-calculada automática - Usa software de facturación (COPILOT, Holded, Quipu).

Error: "Prefiero aplicar 15% desde el año 1 porque me conviene fiscalmente, aunque tengo derecho al 7%."

Realidad: NO es discrecional. Si cumples requisitos 7%, la normativa dice que "procede aplicar 7%". Aunque técnicamente PUEDES renunciar voluntariamente y aplicar 15%, la mayoría de gestores lo desaconsejan.

Nota: Una vez en año 4 con 15%, NO puedes volver al 7%. La decisión inicial de "renunciar al 7%" es irreversible.

📊 Modelo 111 Trimestral: Cómo Declarar Retenciones

El Modelo 111 es la declaración trimestral donde los pagadores (tus clientes) informan a AEAT de las retenciones IRPF practicadas a profesionales como tú. NO lo presentas tú como freelance, lo presentan tus clientes.

¿Quién Presenta Modelo 111?

Tu cliente (empresa/autónomo que te paga) presenta el modelo 111 declarando la retención que te aplicó. Tú como freelance receptor NO presentas modelo 111, salvo que tú también contrates servicios profesionales y debas retener a otros.

Plazos Presentación Modelo 111

| Trimestre | Periodo | Plazo Presentación |

|---|---|---|

| 1T | Enero - Marzo | Hasta 20 Abril |

| 2T | Abril - Junio | Hasta 20 Julio |

| 3T | Julio - Septiembre | Hasta 20 Octubre |

| 4T | Octubre - Diciembre | Hasta 30 Enero (año siguiente) |

Ejemplo Modelo 111 Trimestre 1T 2025

MODELO 111 - TRIMESTRE 1T 2025

Pagador: Empresa Tecnología S.L. (B12345678)

Período: Enero - Marzo 2025

Perceptor: María López (12345678A)

Actividad profesional: Diseño gráfico

Facturas emitidas en 1T: 10 facturas

Base total sujeta a retención: 15.000,00€

Tipo retención aplicado: 7%

Importe retenido trimestre: 1.050,00€

Declaración presentada: 20 Abril 2025

Estado: ✅ Presentado correctamente

Relación Modelo 111 con Declaración Renta Anual

Modelo 111 (Trimestral)

- Declaración informativa trimestral

- La presenta tu cliente (pagador)

- Declara retenciones practicadas

- NO pagas nada (tu cliente ya retuvo)

Declaración Renta (Anual)

- Declaración anual (abril-junio siguiente)

- La presentas TÚ (freelance)

- Declaras todos tus ingresos y gastos

- Las retenciones modelo 111 se DESCUENTAN de tu cuota final

🔧 Herramientas y Recursos Útiles

Recursos AEAT Oficiales

- Instrucciones Modelo 111 2025 (PDF oficial)

- Sede electrónica AEAT - Modelo 036

- BOE Real Decreto 439/2007 (Reglamento IRPF)

Calculadoras Online

- Calculadora retención IRPF 7% vs 15% (este post)

- COPILOT GESTORIA - Cálculo automático

- Calculadora Infoautónomos

Software Automatización

- COPILOT GESTORIA - Automatización completa IA

- Holded - Gestión integral autónomos

- Quipu - Facturación online

Calculadora Rápida 7% vs 15%

✅ Conclusión: Claves para Aplicar Retenciones Correctamente

Hemos recorrido más de 5,000 palabras resolviendo las 10 dudas más confusas sobre retenciones IRPF 7% vs 15% para freelancers. Aquí está el resumen ejecutivo que debes recordar:

Retención 7% (Nuevos Autónomos)

- Duración: 3 años calendario completos

- Ventaja: Mejor cash flow (cobras más mensualmente)

- Desventaja: Pagas más en declaración renta anual

- Requisito: Marcar casilla 506 modelo 036

- Comunicar: Email formal a TODOS clientes

Retención 15% (General)

- Inicio: 1 enero año 4 (fecha exacta)

- Ventaja: Pagas menos en declaración renta anual

- Desventaja: Peor cash flow (cobras menos mensualmente)

- Requisito: Marcar casilla 511 modelo 036

- Irreversible: NO puedes volver al 7%

Casos Límite Críticos Resueltos

| Situación | ¿Tengo Derecho al 7%? |

|---|---|

| Retoma actividad tras >3 años inactivo | SÍ - Calificas como "nuevo" |

| Cliente no aplicó retención en factura | ACCIÓN REQUERIDA - Reclamar o pagar tú de tu bolsillo |

| Factura mixta empresa + particular | PARCIAL - Retención SOLO sobre parte empresa |

| Cambio voluntario 7% → 15% mid-year | POSIBLE - Pero irreversible, consultar gestor |

| Error factura (puse 15% teniendo derecho a 7%) | RECTIFICAR - Factura rectificativa + modelo 111 complementaria cliente |

¿Listo para Automatizar Tus Retenciones IRPF?

COPILOT GESTORIA elimina el dolor de calcular retenciones manualmente con tecnología de IA:

- ✅ OCR automático facturas PDF - Sube documento, extraemos datos

- ✅ Detección inteligente 7% vs 15% - Según tu año de actividad

- ✅ Modelo 111 en 1 clic - Exportación AEAT ISO-8859-1

- ✅ Validación pre-presentación - Evita errores AEAT

- ✅ Alertas cambio año 4 - Te avisamos antes 31 diciembre

- ✅ Dashboard métricas - Retenciones acumuladas, proyección anual

Prueba gratis 14 días - Sin tarjeta de crédito, cancela cuando quieras

Preguntas Frecuentes (FAQ Rápido)

Guarda Este Artículo

Este post resuelve las 10 dudas más confusas sobre retenciones IRPF freelancers. Guárdalo en favoritos para consultarlo cuando necesites: