Si eres uno de los 420.000 autónomos que tributan por módulos en España, tienes exactamente 14 días para tomar una decisión que marcará tu carga fiscal durante los próximos 3 años completos.

El 31 de enero de 2026 vence el plazo extraordinario para renunciar al régimen de módulos (estimación objetiva del IRPF) o volver a él si estabas en estimación directa. Y aquí está el problema: esta decisión NO la puedes cambiar hasta 2029.

Decisión irreversible por 3 años mínimo

Si renuncias a módulos en 2026, estarás obligatoriamente en estimación directa hasta 2028 como mínimo. Si te equivocas en el cálculo, podrías pagar miles de euros de más durante tres ejercicios fiscales.

El problema es que NO existen calculadoras fiables que te permitan comparar con números reales si te conviene más módulos o estimación directa. Todos los artículos te dicen "calcula si tus gastos superan el 60% de facturación" pero ninguno te muestra CÓMO hacerlo con tus datos específicos.

En este artículo encontrarás:

- Calculadora comparativa práctica (paso a paso)

- 5 casos reales por sectores con números verificados

- Guía visual modelo 036 (cómo renunciar)

- Checklist de 10 preguntas para decidir

- Consecuencias de superar límites sin renunciar

¿No tienes tiempo para calcular manualmente?

Nuestro TaxAgent analiza tus facturas automáticamente y te dice en segundos si te conviene módulos o estimación directa para 2026-2028.

¿Qué son los Módulos 2026? Explicación Rápida

Los módulos 2026 (técnicamente llamados "estimación objetiva del IRPF") son un sistema simplificado de tributación para autónomos que calcula tus impuestos según parámetros preestablecidos en lugar de tus ingresos y gastos reales.

Mientras que en estimación directa pagas IRPF sobre tus beneficios reales (ingresos menos gastos), en módulos pagas según factores como:

Personal empleado

Número de trabajadores asalariados

Superficie local

Metros cuadrados del establecimiento

Consumo eléctrico

Potencia eléctrica contratada

Límites Módulos 2026: Los Números Críticos

Según la Orden HAC/1425/2025 publicada en el BOE el 11 de diciembre de 2025, los límites para tributar en módulos durante 2026 son:

| Tipo de límite | Importe máximo 2026 | Consecuencia si superas |

|---|---|---|

| Facturación total anual | 250.000€ | Exclusión automática 3 años (2027-2029) |

| Facturación a empresarios/profesionales (B2B) | 125.000€ | Exclusión automática 3 años |

| Volumen de compras anuales | 250.000€ | Exclusión automática 3 años |

Novedad 2026: El Real Decreto-ley 16/2025 mantiene la reducción fiscal del 5% sobre el rendimiento neto de módulos, beneficio que se venía aplicando desde 2020 como medida COVID y se prorroga un año más.

Real Decreto-ley 16/2025: Lo Que Cambia en 2026

El 23 de diciembre de 2025, el Gobierno aprobó el Real Decreto-ley 16/2025 (BOE-A-2025-26458) que introdujo dos novedades críticas para autónomos en módulos:

1. Prórroga límites confirmada (250k/125k se mantienen)

Aproximadamente 150.000 autónomos estaban pendientes de esta decisión. El Gobierno confirmó que los límites de facturación NO se reducirían en 2026, manteniendo los mismos desde 2016. Sin esta prórroga, miles de autónomos habrían quedado excluidos automáticamente.

2. Nuevo deadline: 31 enero 2026 (antes era 31 diciembre)

Habitualmente el plazo para renunciar o revocar módulos vence el 31 de diciembre del año anterior. Sin embargo, dado que el Real Decreto-ley se publicó el 24 de diciembre de 2025 (con el plazo ya vencido), Hacienda amplió extraordinariamente hasta el 31 de enero de 2026.

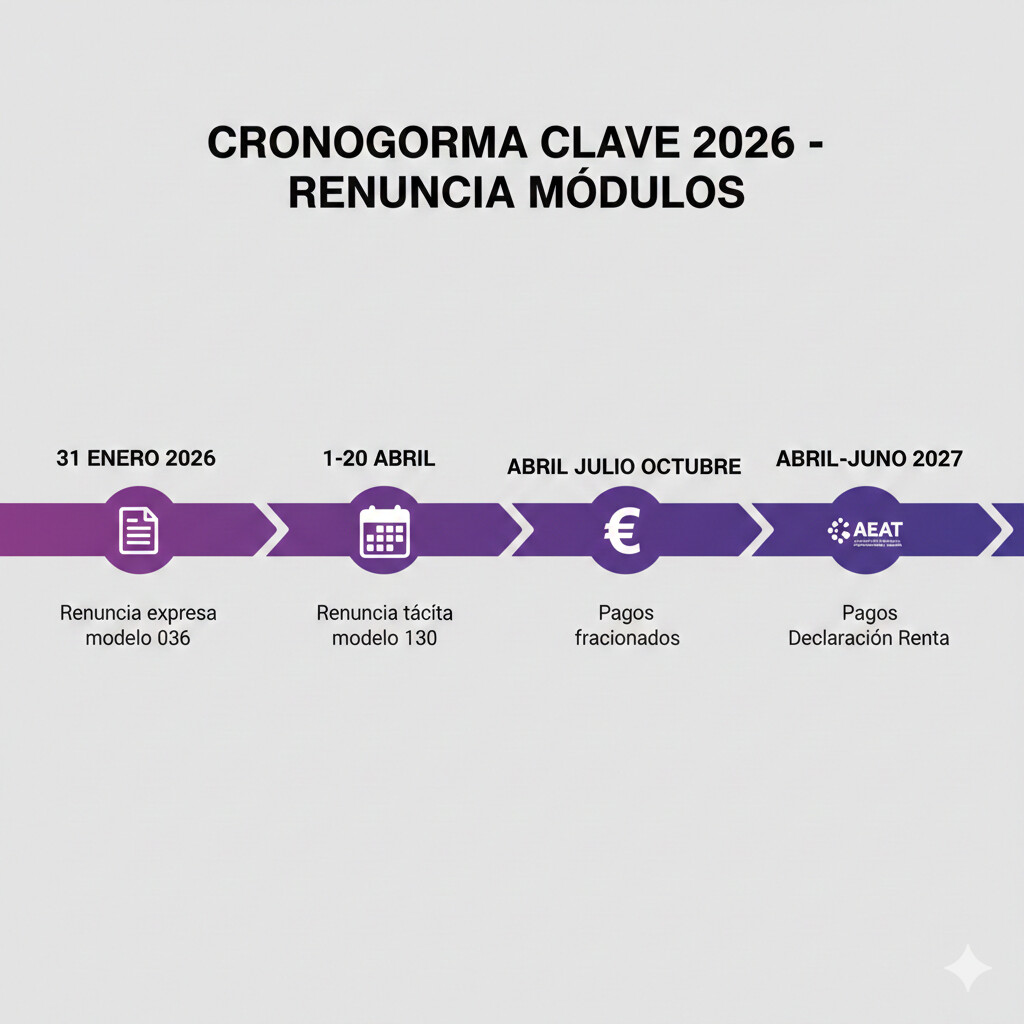

Plazos críticos 2026

- 31 enero 2026: Deadline renuncia/revocación expresa (modelo 036)

- 1-20 abril 2026: Renuncia tácita posible (presentar modelo 130 en lugar de 131)

- Abril, julio, octubre 2026: Pagos fraccionados (modelo 131 si módulos, 130 si directa)

3. Reducción 5% rendimiento neto mantenida

La Orden HAC/1425/2025 confirma que en 2026 se mantiene la reducción del 5% sobre el rendimiento neto calculado por módulos. Esto significa que si tus módulos te dan un rendimiento neto de 20.000€, se aplica una reducción del 5% (1.000€), tributando sobre 19.000€.

Esta medida se aplicó inicialmente en 2020-2022 como ayuda COVID, se eliminó en 2023, y se retomó en 2024-2026.

Módulos vs Estimación Directa: Tabla Comparativa 2026

Antes de decidir si renunciar, necesitas entender las diferencias clave entre ambos regímenes. Esta tabla resume lo esencial:

| Criterio | Módulos (Estimación Objetiva) | Estimación Directa |

|---|---|---|

| Cálculo IRPF | Según parámetros fijos (mesas, empleados, superficie) - NO tus ingresos/gastos reales | Beneficio real: Ingresos - Gastos deducibles |

| Contabilidad requerida | Simplificada: Solo libro de facturas emitidas/recibidas | Completa: Libro de ingresos, gastos, bienes de inversión |

| Previsibilidad cuota | Alta - Cuota fija conocida inicio año | Baja - Depende beneficio real variable |

| Optimización fiscal | Limitada - Pagas igual aunque tengas pocos ingresos | Alta - Deduces TODOS los gastos reales justificados |

| Límites facturación | 250.000€ total / 125.000€ B2B | Sin límites |

| Actividades permitidas | Solo listadas en Orden HAC (hostelería, comercio, transporte, agricultura...) | Todas las actividades económicas |

| Coste gestoría | Bajo (200-400€/año promedio) | Medio-Alto (600-1,200€/año) |

| Riesgo sobrepagar | Alto si tienes gastos elevados (>60% facturación) | Bajo - Solo pagas sobre beneficio real |

| Flexibilidad | Nula - Decisión vinculante 3 años | Alta - Puedes volver a módulos tras 3 años |

| IVA vinculado | Régimen simplificado IVA (opcional pero habitual) | Régimen general IVA obligatorio |

¿Cuándo conviene módulos?

- Tienes márgenes altos (>40% beneficio sobre facturación)

- Tus gastos deducibles son bajos (<40% de facturación)

- Prefieres simplicidad contable y cuota predecible

- Facturación estable sin picos imprevisibles

- Actividad permitida en listado Orden HAC/1425/2025

¿Cuándo conviene estimación directa?

- Tus gastos deducibles superan 60% de facturación

- Facturación muy variable (picos estacionales importantes)

- Superas o estás cerca de límites (250k/125k)

- Planeas crecimiento >30% próximos años

- Sector con márgenes bajos (<25%)

¿Tienes dudas sobre qué régimen elegir?

Habla con un experto fiscal. Te ayudamos a calcular escenarios personalizados y tomar la decisión correcta antes del 31 de enero.

Cómo Calcular: Módulos vs Estimación Directa (Paso a Paso)

Aunque no incluimos una calculadora JavaScript interactiva en este artículo, te explicamos exactamente cómo hacer el cálculo con tus datos reales para decidir sin equivocarte.

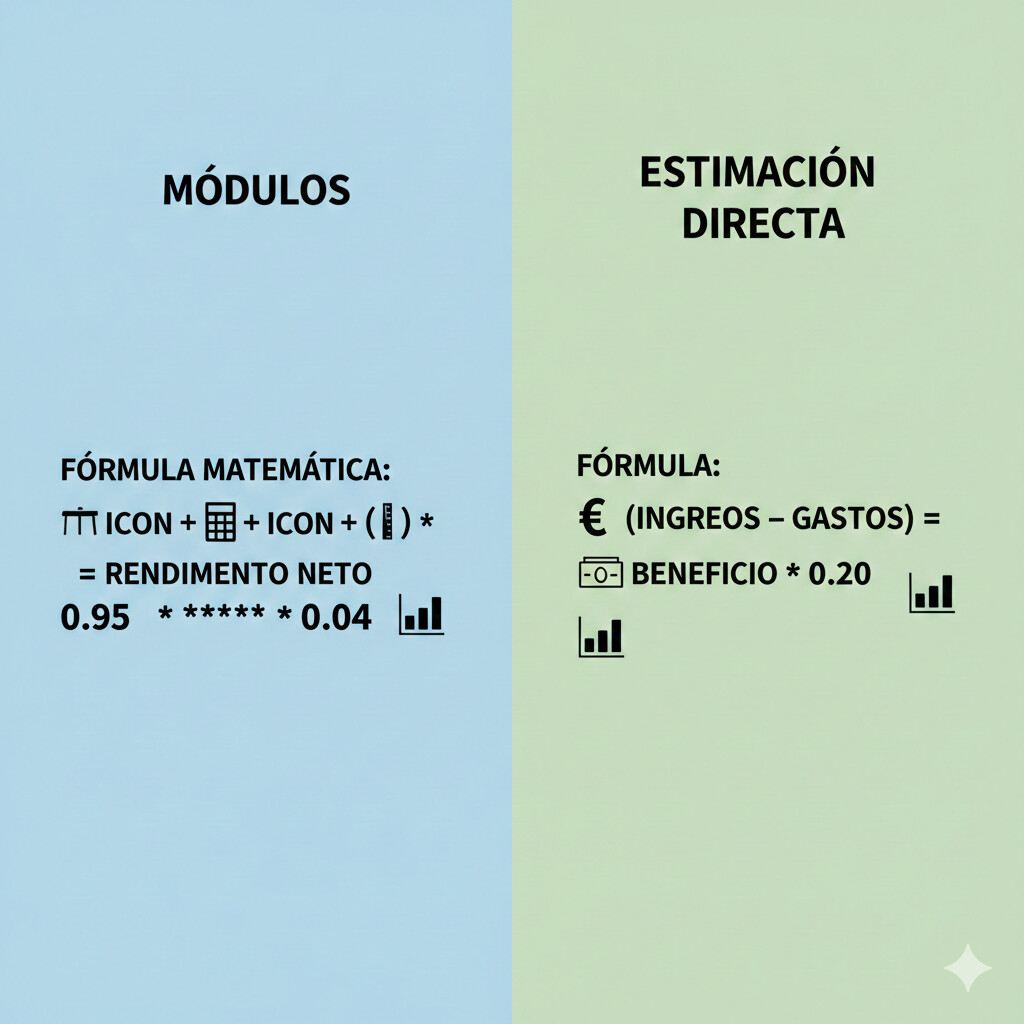

Fórmula cálculo MÓDULOS

Paso 1: Identifica tus parámetros según la Orden HAC/1425/2025 (Anexo II - Tablas por actividad)

Paso 2: Calcula rendimiento neto anual:

Rendimiento Neto = (Índice rendimiento neto × Módulo) × Número unidades

Paso 3: Aplica reducción 5% (2026):

Rendimiento Neto Reducido = Rendimiento Neto × 0.95

Paso 4: Calcula pagos fraccionados IRPF (modelo 131):

Cuota anual = Rendimiento Neto Reducido × % pago fraccionado × 4 trimestres% pago fraccionado: 4% (general), 3% (1 empleado), 2% (sin empleados o agrícola)

Fórmula cálculo ESTIMACIÓN DIRECTA

Paso 1: Suma todos tus ingresos anuales (facturación total)

Paso 2: Resta TODOS los gastos deducibles justificados:

- Compras mercancías

- Alquiler local

- Suministros (luz, agua, internet)

- Nóminas empleados + Seguridad Social

- Seguros

- Material oficina

- Amortización vehículos/maquinaria

- Asesoría fiscal/gestoría

Paso 3: Calcula beneficio neto:

Beneficio Neto = Ingresos - Gastos deducibles

Paso 4: Aplica tramos IRPF 2026 o estima retención 20% (simplificado):

Cuota IRPF estimada = Beneficio Neto × 0.20 (aprox. modelo 130)

Disclaimer: Estos cálculos son estimaciones simplificadas. Para casos complejos (varias actividades, inversiones significativas, pérdidas ejercicios anteriores), consulta con un asesor fiscal profesional.

5 Casos Prácticos Reales por Sector

Veamos ejemplos numéricos concretos de autónomos en diferentes sectores para entender cuándo conviene cada régimen:

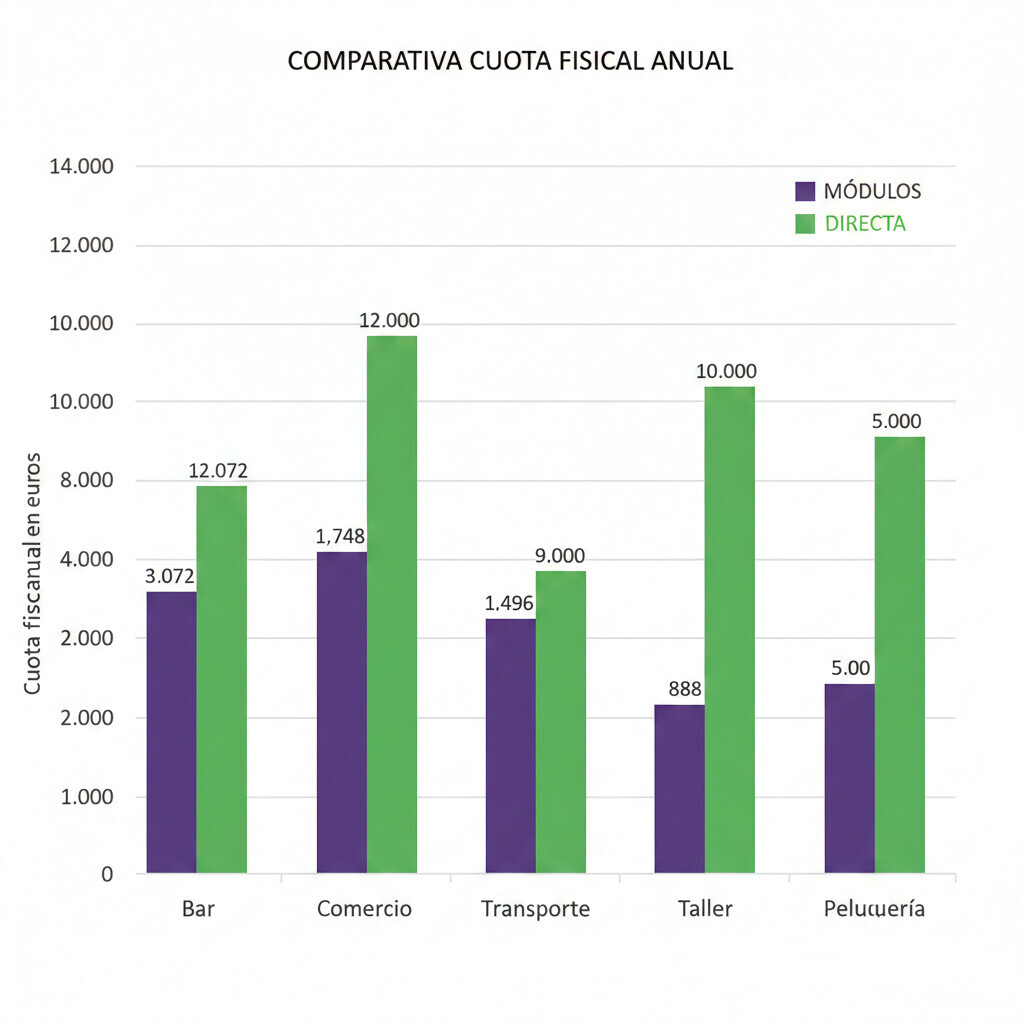

Caso 1: Bar Hostelería (Madrid)

Datos del negocio:

- Facturación anual: 180.000€

- Gastos deducibles: 120.000€ (67%)

- Empleados: 2 camareros

- Superficie: 80m²

- Mesas: 15

Gastos principales:

- Compra bebidas/alimentos: 75.000€

- Nóminas + SS: 30.000€

- Alquiler local: 12.000€

- Suministros: 2.500€

- Otros: 500€

Cálculo MÓDULOS:

Parámetros (IAE 671 - Restaurantes): 15 mesas × 1.347,18€ = 20.208€

Reducción 5%: 20.208€ × 0.95 = 19.198€ rendimiento neto

Pago fraccionado 4% (>1 empleado): 19.198€ × 0.04 = 768€ trimestre

Cuota anual MÓDULOS: 768€ × 4 = 3.072€

Cálculo ESTIMACIÓN DIRECTA:

Beneficio neto: 180.000€ - 120.000€ = 60.000€

IRPF estimado 20%: 60.000€ × 0.20 = 12.000€

Cuota anual DIRECTA: ~12.000€

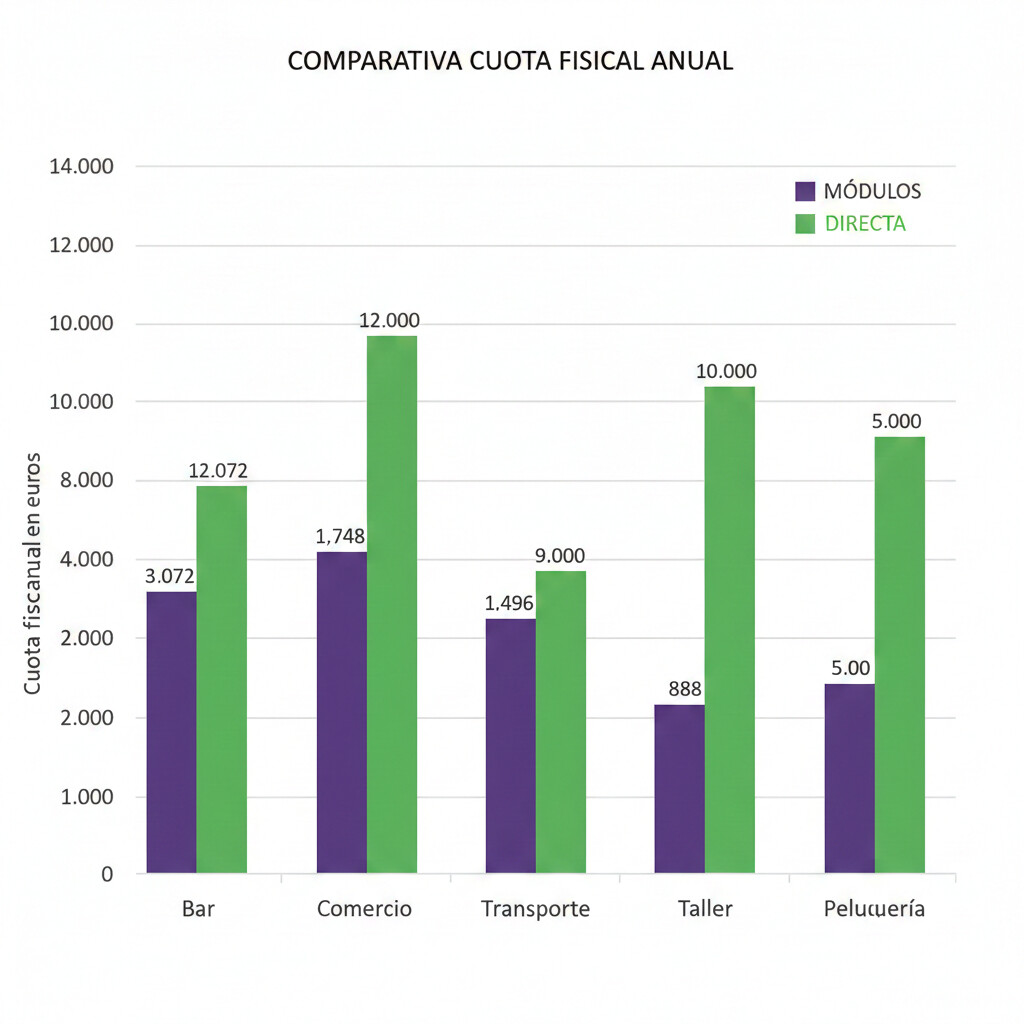

Resultado: MÓDULOS GANAN

Ahorro anual: 12.000€ - 3.072€ = 8.928€/año | Ahorro 3 años: 26.784€

Recomendación: MANTENER módulos. Aunque gastos son 67%, el margen bruto es alto y módulos benefician significativamente.

Caso 2: Tienda Textil (Barcelona)

Datos del negocio:

- Facturación anual: 95.000€

- Gastos deducibles: 45.000€ (47%)

- Empleados: 0 (solo titular)

- Superficie: 60m²

Gastos principales:

- Compra género: 32.000€

- Alquiler: 9.600€

- Suministros: 1.800€

- Seguros: 800€

- Otros: 800€

Cálculo MÓDULOS:

Parámetros (IAE 651.1 - Comercio textil): 60m² × 383,12€ = 22.987€

Reducción 5%: 22.987€ × 0.95 = 21.838€

Pago fraccionado 2% (sin empleados): 21.838€ × 0.02 = 437€ trimestre

Cuota anual MÓDULOS: 437€ × 4 = 1.748€

Cálculo ESTIMACIÓN DIRECTA:

Beneficio neto: 95.000€ - 45.000€ = 50.000€

IRPF estimado 20%: 50.000€ × 0.20 = 10.000€

Cuota anual DIRECTA: ~10.000€

Resultado: MÓDULOS GANAN

Ahorro anual: 10.000€ - 1.748€ = 8.252€/año | Ahorro 3 años: 24.756€

Recomendación: MANTENER módulos. Gastos moderados (47%) no justifican cambio a directa.

Caso 3: Transportista Mercancías (Valencia)

Datos del negocio:

- Facturación anual: 130.000€

- Facturación B2B: 95.000€ (73%)

- Gastos deducibles: 70.000€ (54%)

- Vehículos: 1 camión propio

Gastos principales:

- Combustible: 35.000€

- Amortización camión: 15.000€

- Seguros vehículo: 4.500€

- Mantenimiento: 6.000€

- Peajes/parking: 4.500€

- Otros: 5.000€

EXCLUSIÓN AUTOMÁTICA MÓDULOS

Este autónomo NO puede tributar por módulos aunque quiera. Razón: Facturación B2B (95.000€) está por debajo del límite 125.000€, pero si superara ese umbral quedaría excluido automáticamente. Debe tributar en ESTIMACIÓN DIRECTA obligatoriamente.

Cálculo ESTIMACIÓN DIRECTA (único régimen posible):

Beneficio neto: 130.000€ - 70.000€ = 60.000€

IRPF estimado 20%: 60.000€ × 0.20 = 12.000€

Cuota anual DIRECTA: ~12.000€

Lección: Si facturas más de 125.000€ a empresas/profesionales (B2B con factura obligatoria), quedas EXCLUIDO de módulos automáticamente durante 3 años mínimo.

Caso 4: Taller Reparación Vehículos (Sevilla)

Datos del negocio:

- Facturación anual: 110.000€

- Gastos deducibles: 65.000€ (59%)

- Empleados: 1 oficial mecánico

- Superficie: 120m²

Gastos principales:

- Compra piezas/repuestos: 38.000€

- Nómina + SS oficial: 22.000€

- Alquiler nave: 3.600€

- Suministros: 1.200€

- Otros: 200€

Cálculo MÓDULOS:

Parámetros (IAE 654 - Reparación vehículos): Personal 1,5 unidades × 8.741,52€ = 13.112€

Reducción 5%: 13.112€ × 0.95 = 12.456€

Pago fraccionado 3% (1 empleado): 12.456€ × 0.03 = 374€ trimestre

Cuota anual MÓDULOS: 374€ × 4 = 1.496€

Cálculo ESTIMACIÓN DIRECTA:

Beneficio neto: 110.000€ - 65.000€ = 45.000€

IRPF estimado 20%: 45.000€ × 0.20 = 9.000€

Cuota anual DIRECTA: ~9.000€

Resultado: MÓDULOS GANAN

Ahorro anual: 9.000€ - 1.496€ = 7.504€/año | Ahorro 3 años: 22.512€

Recomendación: MANTENER módulos. Aunque gastos son 59%, el cálculo por personal empleado da rendimiento neto bajo favorable.

Caso 5: Peluquería (Bilbao)

Datos del negocio:

- Facturación anual: 75.000€

- Gastos deducibles: 50.000€ (67%)

- Empleados: 0 (solo titular)

- Personal no asalariado: 2 peluqueras

Gastos principales:

- Compra productos: 18.000€

- Alquiler local: 14.400€

- Comisiones peluqueras: 12.000€

- Suministros: 2.400€

- Marketing: 1.800€

- Otros: 1.400€

Cálculo MÓDULOS:

Parámetros (IAE 972 - Peluquerías): 2 personas no asalariadas × 5.832,21€ = 11.664€

Reducción 5%: 11.664€ × 0.95 = 11.081€

Pago fraccionado 2% (sin empleados): 11.081€ × 0.02 = 222€ trimestre

Cuota anual MÓDULOS: 222€ × 4 = 888€

Cálculo ESTIMACIÓN DIRECTA:

Beneficio neto: 75.000€ - 50.000€ = 25.000€

IRPF estimado 20%: 25.000€ × 0.20 = 5.000€

Cuota anual DIRECTA: ~5.000€

Resultado: MÓDULOS GANAN (pero ajustado)

Ahorro anual: 5.000€ - 888€ = 4.112€/año | Ahorro 3 años: 12.336€

Recomendación: MANTENER módulos, aunque el ahorro es menor que otros casos por gastos altos (67%). Si gastos suben más, replantear en 2029.

¿Quieres calcular tu caso específico automáticamente?

Con COPILOT GESTORIA, nuestro TaxAgent procesa tus facturas del año y te calcula en segundos si módulos o estimación directa te sale más rentable. Sin papeles, sin cálculos manuales, sin errores.

Probar Gratis 14 DíasPaso a Paso: Cómo Renunciar con Modelo 036

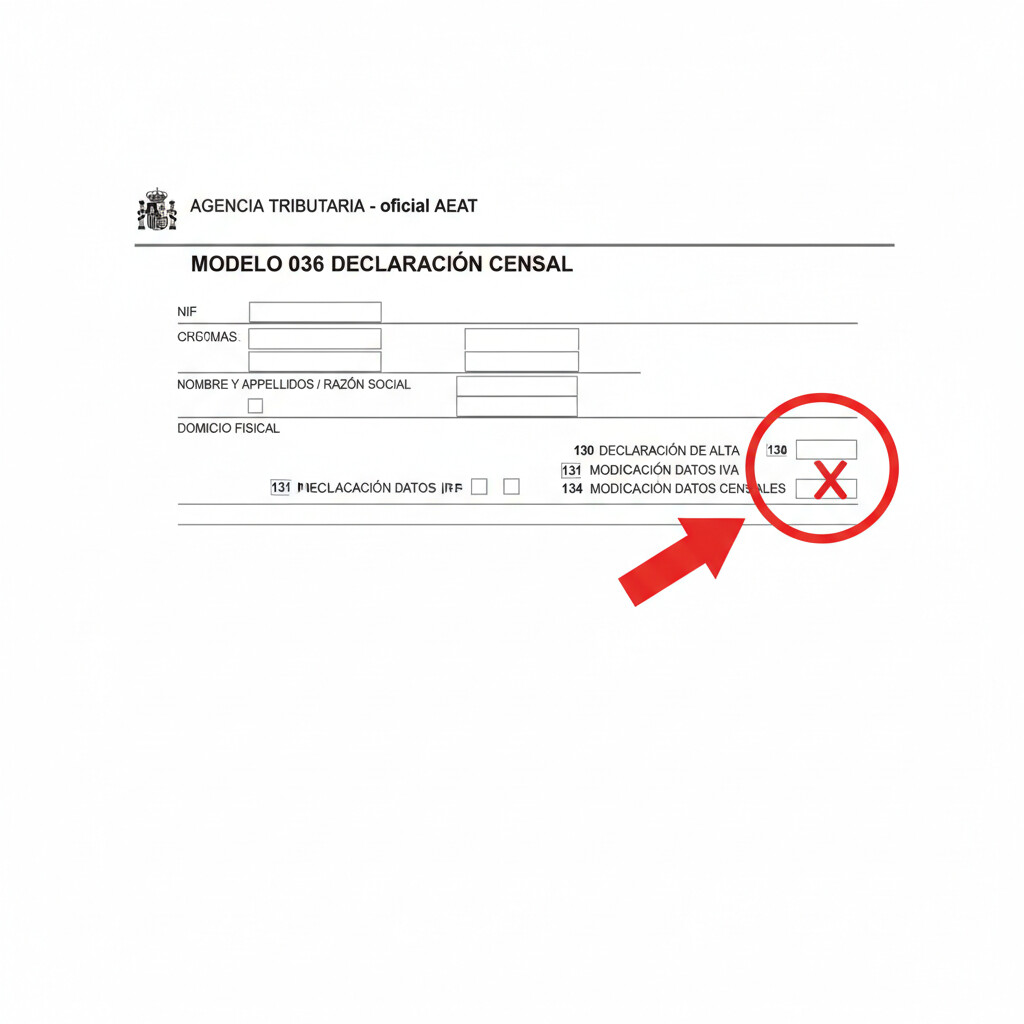

Si después de calcular decides que te conviene renunciar a módulos, el procedimiento oficial es presentar el modelo 036 de declaración censal antes del 31 de enero de 2026.

Renuncia expresa (modelo 036 - Recomendado)

Paso 1: Accede a la Sede Electrónica AEAT

Necesitas certificado digital, Cl@ve PIN o DNI electrónico. URL: sede.agenciatributaria.gob.es

Paso 2: Descarga modelo 036 PDF o accede online

Busca "Modelo 036 - Declaración censal" en el buscador de la sede. Puedes rellenarlo online o descargar PDF para rellenar offline.

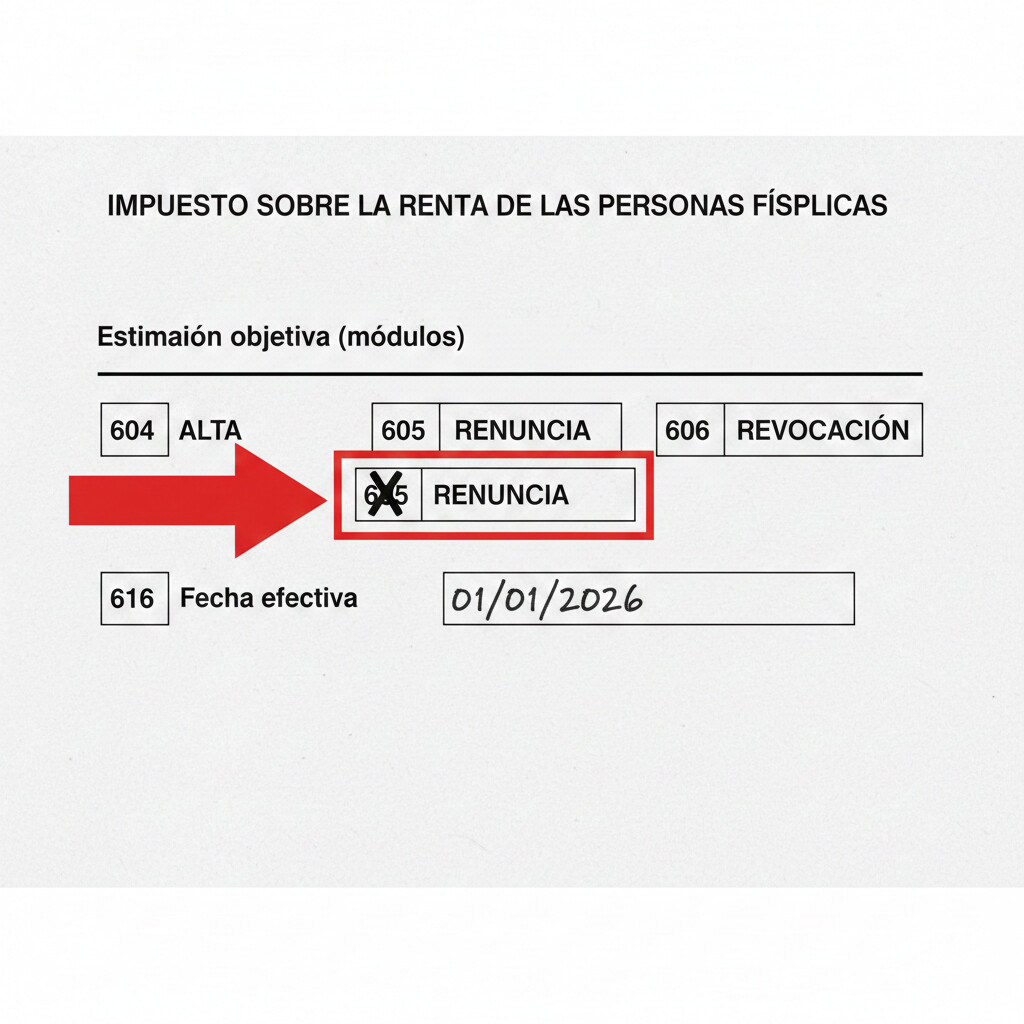

Paso 3: Rellena página 1 - Datos identificativos

Marca casilla 132 "Modificación datos IRPF" para indicar que vas a cambiar régimen tributación.

Paso 4: Ir a página 6 - Sección IRPF

Localiza el apartado "Estimación objetiva (módulos)" y marca casilla 605 "Renuncia".

Paso 5: Indica fecha efectiva

En casilla 616 "Fecha efectiva" pon: 01/01/2026

Paso 6: Valida y presenta telemáticamente

Revisa todos los datos, valida el formulario y preséntalo antes del 31 de enero de 2026 23:59h.

Paso 7: Guarda justificante presentación

Descarga el PDF con número de referencia. AEAT lo procesa automáticamente y aplicará estimación directa desde 2026.

Renuncia tácita (modelo 130 - Alternativa abril)

Si NO renuncias expresamente antes del 31 de enero, todavía puedes hacerlo de forma tácita presentando el modelo 130 (pago fraccionado estimación directa) en lugar del modelo 131 (módulos) entre el 1-20 de abril de 2026.

Ventaja renuncia tácita: Tienes 3 meses extra para decidir (hasta abril). Desventaja: Es implícita, menos control sobre el proceso. Recomendación: Hazlo expresamente si tienes claro.

7 Errores que Cuestan Miles de Euros

No renunciar a tiempo

Si el 1 de febrero sigues en módulos y durante 2026 superas los límites, exclusión automática 2027-2029 + posible sanción AEAT.

Superar límites sin preverlo

Si estás cerca de 250k/125k y prevés crecimiento, mejor renunciar preventivamente. Superar límites = exclusión forzosa + regularización.

Olvidar compromiso 3 años

Renuncias en 2026, ves que te equivocaste en 2027, pero NO puedes volver a módulos hasta 2030 (earliest). Decisión irreversible corto plazo.

No calcular TODOS los gastos deducibles

Olvidas amortizaciones, seguros, suministros parciales... Infraestimas gastos y renuncias a módulos pensando que directa sale mejor (pero no es cierto).

Ignorar cambios ingresos previstos

Módulos fijan cuota según parámetros 2026. Si en 2027-2028 tus ingresos caen significativamente, seguirás pagando lo mismo (módulos no flexibles).

Confundir renuncia con exclusión

Si superas límites, AEAT te EXCLUYE automáticamente (no necesitas renunciar). Pero si renuncias voluntariamente, es para optimización fiscal, NO por obligación.

No considerar IVA simplificado vinculado

Si renuncias a módulos IRPF, automáticamente renuncias a régimen simplificado IVA (pasan juntos). Esto complica contabilidad IVA trimestral.

Evita errores costosos con validación automática

Nuestro ComplianceAgent detecta automáticamente si superas límites, valida tus cálculos antes de presentar y te alerta de inconsistencias que podrían activar inspección AEAT.

Preguntas Frecuentes (FAQ)

Sí, pero NO antes de 3 años. Si renuncias a módulos en 2026, el earliest que puedes volver es 2030 (efectivo desde 2030). Requisitos:

- Mínimo 3 ejercicios completos en estimación directa (2026, 2027, 2028)

- Cumplir límites facturación año previo (2029: <250k general, <125k B2B)

- Actividad permitida en Orden HAC módulos vigente

- Revocación EXPRESA vía modelo 036 (NO tácita - TEAC confirmado)

Exclusión automática 3 años + posible sanción. Si superas 250.000€ facturación o 125.000€ B2B durante 2026 sin haber renunciado previamente:

- AEAT te excluye automáticamente de módulos para 2027-2029 (mínimo 3 años)

- Te regulariza la cuota IRPF 2026 recalculando como estimación directa

- Sanción posible: 50% cuota dejada de ingresar (si no hay intención defraudar) o 50-150% (si hay ocultación)

- Intereses de demora desde vencimiento plazo original

- Prevención: Renuncia voluntariamente antes 31 enero si prevés superar límites → evitas sanción

Renuncia IRPF módulos = renuncia automática IVA simplificado. Ambos regímenes están vinculados. Si renuncias a módulos IRPF, automáticamente renuncias al régimen simplificado de IVA y pasas a régimen general IVA:

- Debes llevar libro registro IVA soportado/repercutido completo

- Presentar modelo 303 trimestral (en lugar de estimación previa)

- Deducir IVA soportado de facturas reales (ventaja)

- Mayor complejidad contable IVA

Conviene renunciar a módulos y pasar a estimación directa cuando:

- Tus gastos deducibles superan 60% de facturación (beneficio real bajo)

- Facturación muy variable (picos estacionales importantes) - directa más flexible

- Superas o estás cerca límites 250k/125k - prevenir exclusión forzosa

- Planeas crecimiento >30% próximos 3 años - riesgo superar límites

- Sector con márgenes bajos (<25%) - módulos penalizan

- Prevés pérdidas o beneficio muy bajo próximos años - directa evita pagar sobre beneficio ficticio

Para renunciar a módulos vía modelo 036 necesitas:

- Certificado digital, Cl@ve PIN o DNI electrónico para acceder sede AEAT

- NIF/CIF del autónomo

- Datos actividad económica (epígrafe IAE actual)

- NO necesitas justificar motivo renuncia ni aportar documentación adicional

- Plazo: Presentar modelo 036 antes 31 enero 2026 23:59h

Conclusión: Decide Ahora, Antes del 31 de Enero

Tienes exactamente 14 días para tomar una decisión que afectará tu carga fiscal durante los próximos 3 años completos. No es algo que puedas cambiar fácilmente una vez pasado el deadline.

Resumen: ¿Qué hacer ahora?

- Calcula tu caso específico usando las fórmulas de este artículo o nuestra calculadora automática

- Revisa tus gastos deducibles reales de 2025 (no infraestimes amortizaciones, seguros, suministros)

- Proyecta facturación 2026-2028 - ¿Crecerás? ¿Riesgo superar límites?

- Si decides renunciar: Presenta modelo 036 ANTES del 31 enero 2026

- Si tienes dudas: Consulta con un asesor fiscal profesional (mejor prevenir que rectificar)

Recordatorio final: Deadline NO prorrogable

El 31 de enero de 2026 a las 23:59h vence el plazo extraordinario. Pasada esa fecha, SOLO podrás cambiar de régimen de forma tácita presentando modelo 130 en abril (menos control) o esperar hasta 2027 para decidir para 2028-2030.

Los 5 casos prácticos que vimos demuestran que NO hay una respuesta única. Depende de tu facturación, gastos, sector y proyección de crecimiento. Pero con los números claros, la decisión es evidente.

Automatiza tu Decisión Fiscal con IA

Deja que nuestro TaxAgent calcule automáticamente si módulos o estimación directa te sale más rentable. Procesamos tus facturas 2025, analizamos gastos deducibles y te damos el resultado en segundos.

Sin tarjeta requerida. Acceso inmediato a calculadora avanzada + TaxAgent.