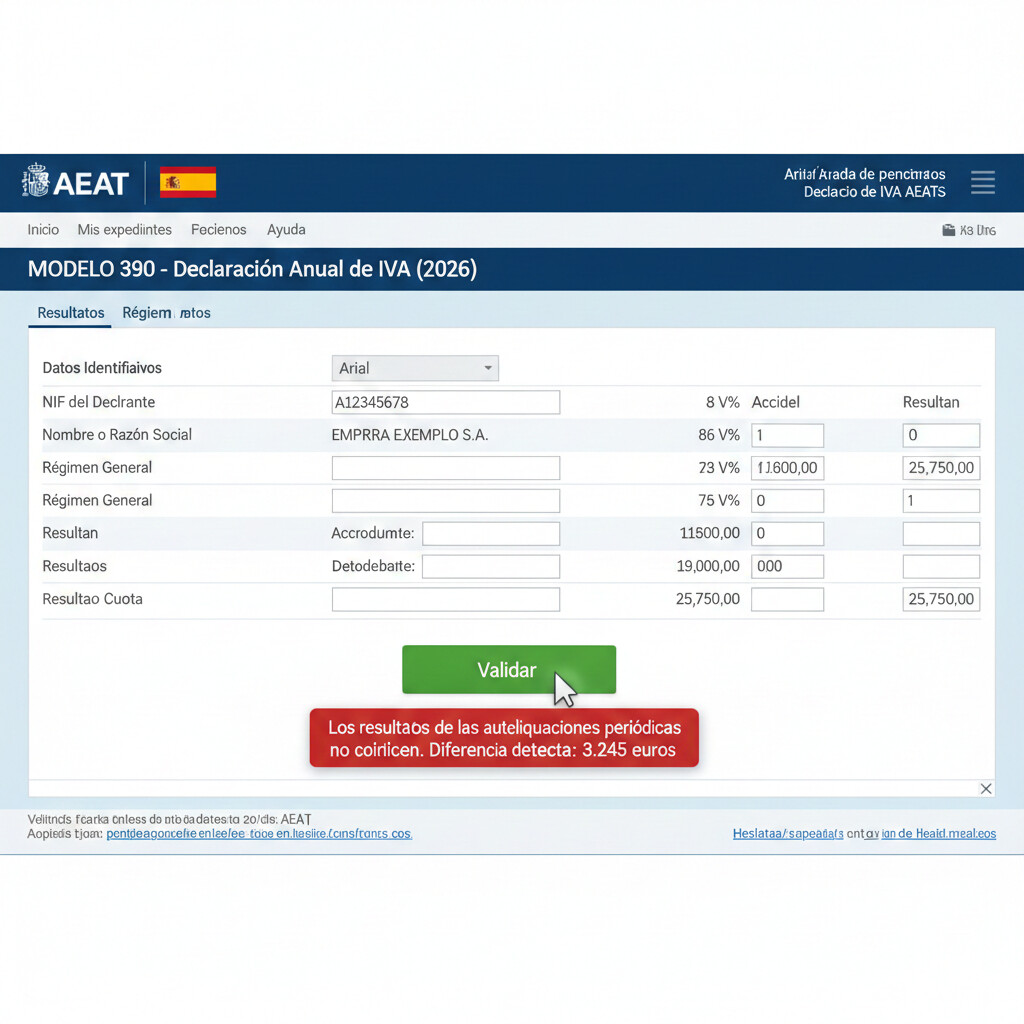

Es 20 de enero de 2026. Tienes 10 días para presentar el Modelo 390 de todos tus clientes. Abres el software de tu gestoría, generas el resumen anual de IVA de tu cliente más importante y cuando intentas presentarlo en la AEAT, un mensaje de error te paraliza: "Los resultados de las autoliquidaciones periódicas (Casilla 95) no coinciden con los resultados de la declaración anual (Casilla 86)".

No eres el único. El 67% de las gestorías españolas enfrentan este problema cada enero: el Modelo 390 no cuadra con la suma de los cuatro modelos 303 trimestrales, y nadie sabe exactamente dónde está el error. Es como buscar una aguja en un pajar de 77 casillas diferentes.

Deadline Crítico: 30 Enero 2026

La presentación del Modelo 390 vence en 10 días. Un descuadre no resuelto puede generar:

- Sanción fija de 200€ por incumplimiento de obligaciones formales (Art. 199 LGT)

- Requerimiento formal de la AEAT que bloquea otras presentaciones

- Inspección tributaria si el descuadre supera el 10% de la base anual

En este artículo vas a aprender exactamente por qué tu Modelo 390 no cuadra con los 303 y cómo solucionarlo antes del deadline. Cubriremos:

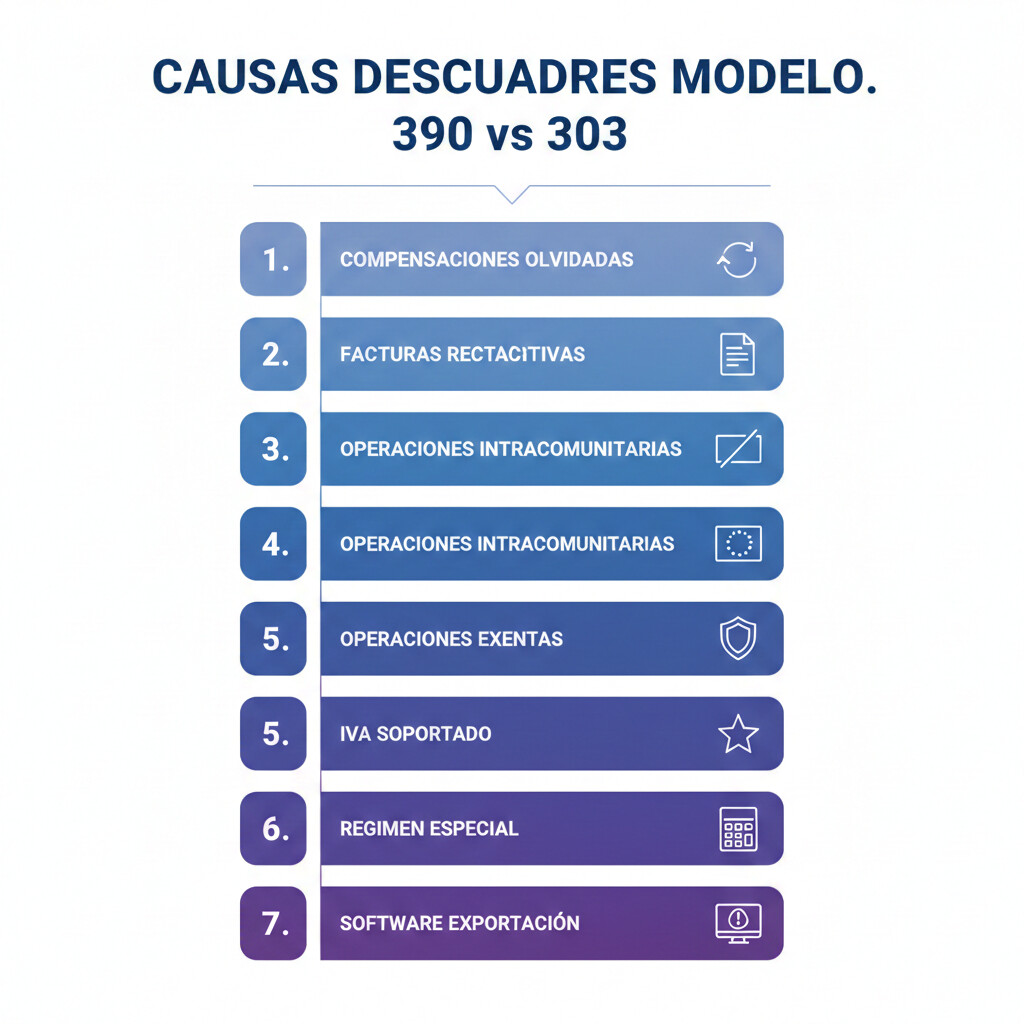

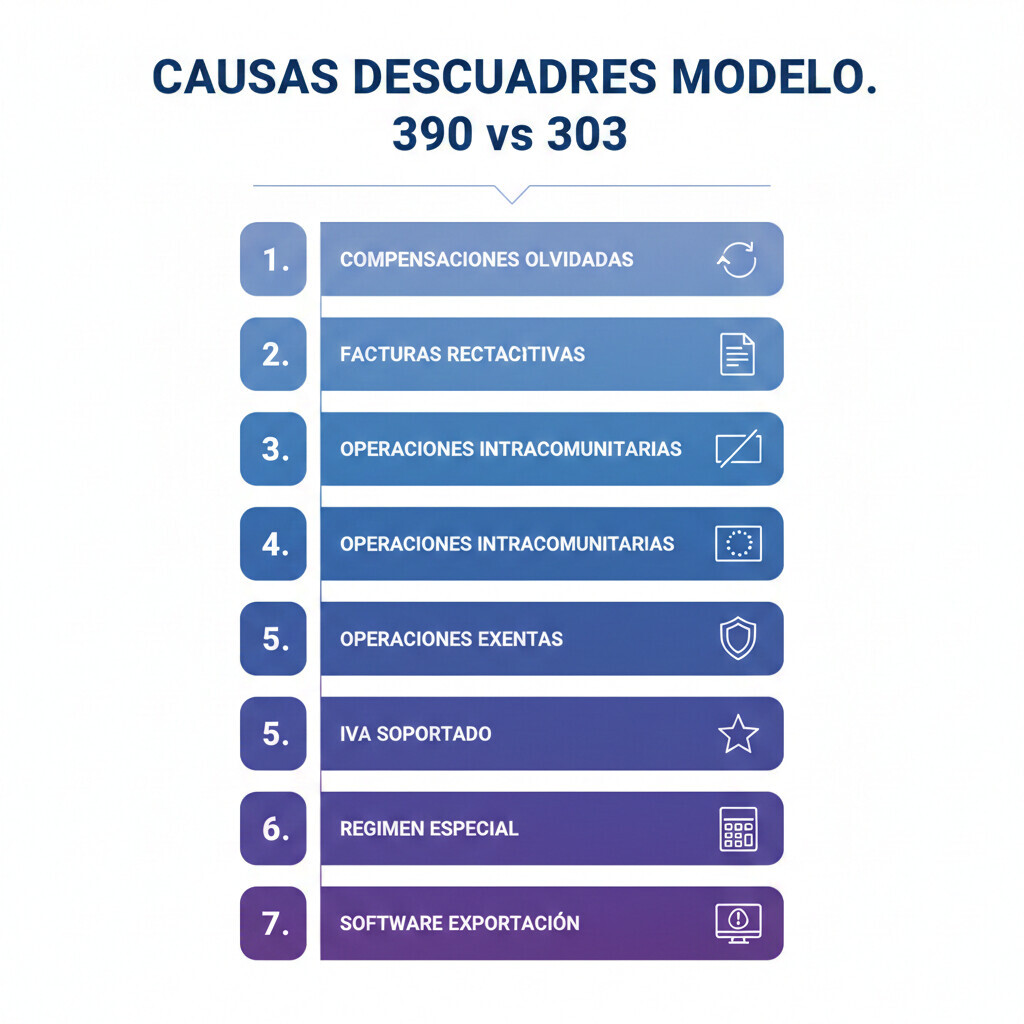

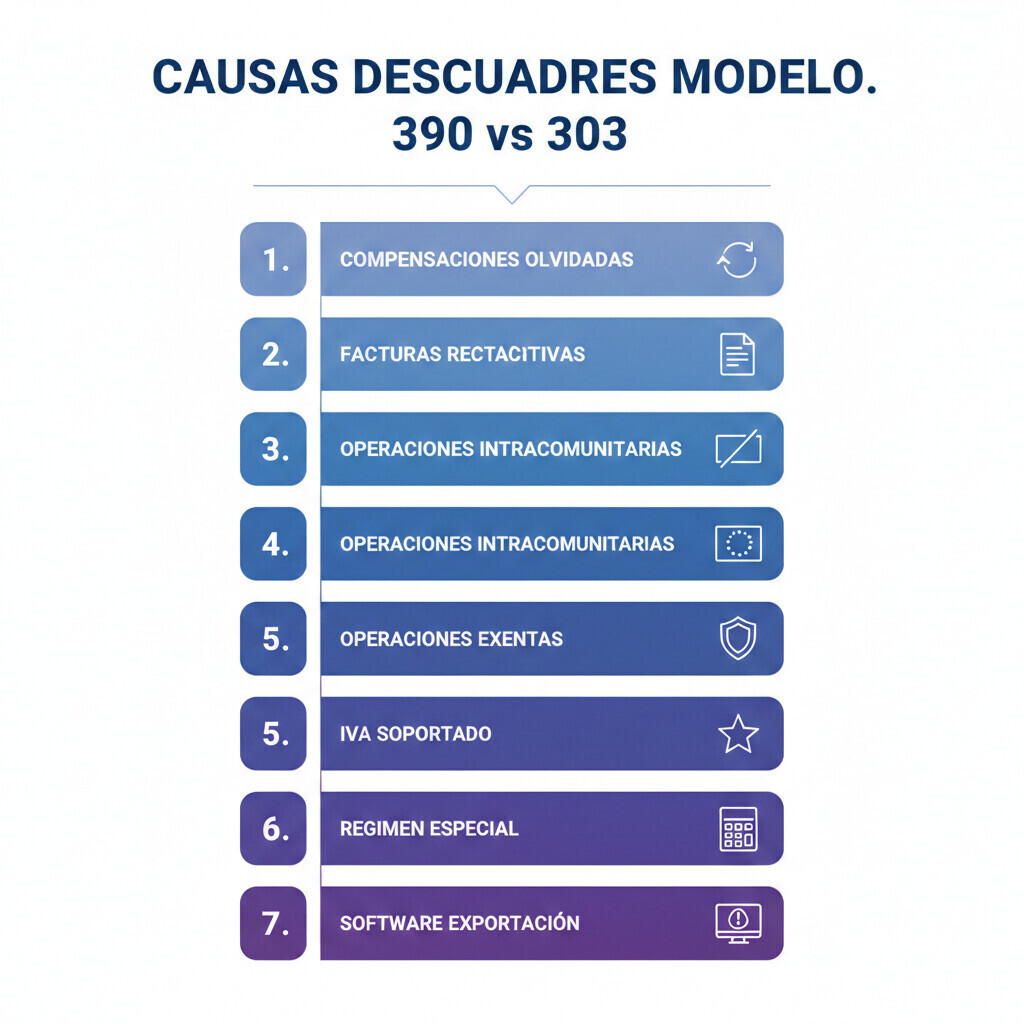

Las 7 Causas Reales de Descuadres

Desde compensaciones olvidadas hasta errores técnicos del software

Checklist Validación 10 Pasos

Valida tu 390 ANTES de presentar y evita requerimientos AEAT

Casilla 662 Explicada

La casilla más confusa del 390, con ejemplo trimestre a trimestre

Casos Prácticos Reales

3 gestorías con descuadres resueltos paso a paso

¿Tienes 10 Días para Presentar 20 Modelos 390?

Automatiza la validación de descuadres 303/390 con TaxAgent y presenta sin errores en minutos, no horas.

¿Por Qué el Modelo 390 No Cuadra con el 303? Las 7 Causas Reales

Cuando los gestores ven el error de la AEAT "los resultados no coinciden", la primera reacción es revisar el Modelo 390. Error. El problema no está en el 390: el problema es que el año está mal cerrado en los modelos 303 trimestrales.

El Modelo 390 es solo un resumen automático de los datos que ya presentaste en los cuatro trimestres. Si hay un descuadre, significa que al menos uno de los cuatro modelos 303 tiene un error que pasó desapercibido. Veamos las 7 causas más frecuentes:

Causa #1: Compensaciones No Arrastradas Trimestre a Trimestre (Casillas 85/97)

Escenario típico: En el 2T tu cliente tiene un resultado a devolver de 3,245€ (casilla 71 negativa). Marcas casilla 97 "A compensar en próximas declaraciones". Llega el 3T, el resultado es positivo (1,500€), pero olvidas incluir los 3,245€ de compensación del 2T en la casilla 85.

Consecuencia

Resultado 3T presentado: +1,500€ a ingresar

Resultado 3T correcto: 1,500€ - 3,245€ = -1,745€ a compensar en 4T

Descuadre acumulado: 3,245€ que aparecen "perdidos" cuando generas el Modelo 390

Dónde se detecta en el 390: La casilla 662 "Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97" debería reflejar esos 3,245€, pero si tu software no autocompleta esta casilla (Sage, A3, Contasol NO lo hacen), el descuadre es inevitable.

Causa #2: Facturas Rectificativas Mal Registradas

Escenario típico: En abril (2T) emites una factura de 10,000€ + 2,100€ IVA. En septiembre (3T) el cliente devuelve mercancía y emites una factura rectificativa de -5,000€ - 1,050€ IVA.

Error Común

❌ Incorrecto: Registras la rectificativa como una factura nueva con base imponible negativa (-5,000€) en el 3T.

✅ Correcto: Debes rectificar el 2T presentando un Modelo 303 complementario (casilla 111 marcada) que ajuste los 5,000€ de base y 1,050€ de IVA repercutido.

Consecuencia: Si registras la rectificativa en el trimestre equivocado, la casilla 99 "Base imponible total" del Modelo 390 NO coincidirá con la suma de las casillas 1+3+5 de los cuatro modelos 303.

Causa #3: Operaciones Intracomunitarias Omitidas

Escenario típico: Tu cliente vende software digital a una empresa en Francia por 50,000€. Es una operación intracomunitaria exenta de IVA (Art. 25 Ley IVA), pero debe declararse en:

- Modelo 303 trimestral: Casilla 7 "Entregas intracomunitarias de bienes"

- Modelo 390 anual: Casilla 120 "Entregas intracomunitarias de bienes y servicios"

- Modelo 349 mensual/trimestral: Operaciones intracomunitarias

Error frecuente: El gestor declara la operación en el Modelo 349 (porque Hacienda requiere ese modelo específicamente) pero olvida incluirla en la casilla 7 del Modelo 303. Resultado: cuando generas el 390, la casilla 120 está vacía, pero Hacienda tiene constancia de la operación por el 349. Descuadre detectado.

Causa #4: Operaciones Exentas Mal Clasificadas (Casilla 105)

Escenario típico: Un fisioterapeuta tiene dos actividades:

- Actividad 1: Servicios sanitarios (exentos de IVA según Art. 20.Uno.2 Ley IVA)

- Actividad 2: Venta de productos ortopédicos (sujetos a IVA 21%)

Error frecuente: El gestor incluye los servicios sanitarios en la casilla 1 "Base imponible régimen general" con IVA 0% en lugar de declararlos en la casilla 61 "Operaciones exentas sin derecho a deducción" del Modelo 303.

Consecuencia en el Modelo 390

La casilla 105 "Operaciones exentas sin derecho a deducción" del 390 queda vacía, pero la suma de casillas 1+3+5 de los 303 incluye operaciones que no deberían estar ahí. Descuadre de volumen de operaciones.

Causa #5: IVA Soportado/Deducible Mal Calculado

Escenario típico: Una empresa constructora tiene actividades mixtas (obras con inversión del sujeto pasivo al 21% + obras con tipo reducido 10%). Debe aplicar prorrata del IVA soportado deducible, pero el gestor aplica mal la regla de prorrata en el 1T y la corrige en el 4T.

Error frecuente: El software calcula automáticamente el IVA soportado deducible (casilla 28+29 del 303) aplicando 100% de deducción cuando debería ser 73% según la prorrata. En el 4T, al revisar el cierre anual, el gestor detecta el error y corrige solo el 4T, pero no rectifica los trimestres 1T, 2T y 3T.

Consecuencia: La casilla 100 "Total IVA deducible" del Modelo 390 NO coincide con la suma de casillas 28+29 de los cuatro trimestres. Descuadre detectado por la AEAT.

Causa #6: Régimen Especial Ignorado (Simplificado, Prorrata, REGE)

Escenario típico: Un agricultor está acogido al Régimen Especial de Agricultura, Ganadería y Pesca (REAGYP). No presenta modelos 303 trimestrales porque está exento, pero sí debe presentar el Modelo 390 con casillas específicas (390, 391, 392).

Error frecuente: El gestor no marca el régimen especial en el Modelo 390 (casilla 390) y deja vacías las casillas correspondientes. La AEAT detecta que el contribuyente tiene actividad agrícola (código IAE 011X) pero no hay datos en las casillas REAGYP del 390. Requerimiento automático.

| Régimen Especial | Modelos 303 Trimestrales | Modelo 390 Anual | Casillas Específicas 390 |

|---|---|---|---|

| REAGYP (Agricultura) | NO presenta | SÍ presenta | 390, 391, 392 |

| REGE (Recargo Equivalencia) | SÍ presenta (casilla 40-46) | SÍ presenta | 103, 104, 390 |

| Prorrata (Mixtas) | SÍ presenta (casilla 28+29 ajustada) | SÍ presenta | 100 (ajustado) |

| Simplificado (Módulos) | NO presenta (opcional) | SÍ presenta | 390, módulos específicos |

Causa #7: Software Exporta Mal la Casilla 662 Compensaciones (NO Autocompleta)

Este es el error más insidioso porque no es culpa del gestor, sino del software de gestión. La casilla 662 "Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97" es la más confusa del Modelo 390 por una razón técnica:

¿Por Qué el Software NO Autocompleta la Casilla 662?

Los software de gestión tradicionales (Sage, A3, Contasol, Anfix) automatizan la exportación del Modelo 390 consolidando los cuatro modelos 303. Pero la casilla 662 requiere un cálculo manual que el software NO puede inferir automáticamente:

- Casilla 97 del 390: Compensación generada en el 4T (último trimestre del año)

- Casilla 662 del 390: Compensaciones generadas en 1T, 2T o 3T que NO fueron aplicadas en los trimestres siguientes

Para calcular la casilla 662, el software debería analizar si en el 3T y 4T incluiste la compensación del 2T (casilla 85 del 303). Si NO lo hiciste, esa compensación "olvidada" debe ir en la 662. Pero ningún software hace este análisis automático.

Resultado: El 90% de las gestorías españolas presentan el Modelo 390 con la casilla 662 vacía cuando debería tener un importe. La AEAT cruza esta casilla con las compensaciones de los modelos 303 trimestrales y detecta automáticamente el descuadre.

Veremos cómo calcular manualmente la casilla 662 en la sección 5 con un ejemplo trimestre a trimestre.

¿Has Identificado Alguna de Estas 7 Causas en Tus Clientes?

TaxAgent valida automáticamente compensaciones, facturas rectificativas, operaciones intracomunitarias y casilla 662 ANTES de generar el Modelo 390. Evita requerimientos AEAT.

Checklist Validación 10 Pasos ANTES de Presentar el Modelo 390

La mayoría de gestorías descubren el descuadre 390/303 cuando intentan presentar el modelo en la AEAT y aparece el mensaje de error. Demasiado tarde. Para ese momento, quedan pocos días hasta el deadline (30 enero) y corregir un error puede requerir rectificar hasta cuatro modelos 303 trimestrales.

La solución es validar el Modelo 390 ANTES de exportarlo desde tu software de gestión. Este checklist de 10 pasos te permite detectar el 95% de los errores antes de presentar:

Accede a la Sede Electrónica AEAT → "Consulta y modificación de declaraciones" → Modelo 303 → Ejercicio 2025 → Descarga los PDF oficiales de los cuatro trimestres.

Crea una hoja Excel con las siguientes columnas:

| Casilla | 1T | 2T | 3T | 4T | Suma Anual | 390 Generado | Diferencia |

|---|---|---|---|---|---|---|---|

| Casilla 71 (Resultado) | 2,000 | -3,245 | 1,500 | 1,800 | 2,055 | 2,055 | 0 |

| Casilla 99 (Base total) | 50,000 | 60,000 | 55,000 | 70,000 | 235,000 | 235,000 | 0 |

| Casilla 100 (IVA ded.) | 3,200 | 4,100 | 3,800 | 5,200 | 16,300 | 16,300 | 0 |

Esta es la validación más crítica. La casilla 86 del Modelo 390 debe ser exactamente igual a la suma algebraica de la casilla 71 de los cuatro modelos 303:

Casilla 86 (390) = Casilla 71 (1T) + Casilla 71 (2T) + Casilla 71 (3T) + Casilla 71 (4T)

Si NO coincide: Hay un error en alguno de los cuatro trimestres (compensación olvidada, factura rectificativa mal registrada, etc.). No sigas adelante. Identifica qué trimestre tiene el error antes de continuar.

La casilla 95 del 390 refleja el total de pagos fraccionados realizados durante el año (casilla 69 de cada 303 trimestral):

Casilla 95 (390) = Casilla 69 (1T) + Casilla 69 (2T) + Casilla 69 (3T) + Casilla 69 (4T)

Error común: Olvidar incluir un pago fraccionado en algún trimestre. Esto genera un descuadre en la liquidación final del 390.

Esta es la validación más compleja. Debes verificar:

- Casilla 97 (390): ¿Coincide con la casilla 97 del Modelo 303 del 4T? (compensación generada en el último trimestre)

- Casilla 662 (390): ¿Hay compensaciones del 1T, 2T o 3T que NO fueron aplicadas en los trimestres siguientes?

Si la casilla 662 está vacía y tuviste compensaciones en 1T/2T/3T: Probablemente hay un error. Calcula manualmente antes de continuar.

La casilla 99 "Base imponible total" del 390 debe coincidir con la suma de:

- Casilla 1 (régimen general) + Casilla 3 (reducido) + Casilla 5 (superreducido) de los cuatro modelos 303

Error común: Facturas rectificativas registradas en el trimestre equivocado, operaciones exentas incluidas como sujetas, o bases negativas mal calculadas.

La casilla 100 del 390 debe coincidir con la suma del IVA soportado deducible de los cuatro trimestres:

Casilla 100 (390) = (Casilla 28 + Casilla 29) del 1T + 2T + 3T + 4T

Error común: Aplicar mal la prorrata de deducción en empresas con actividades mixtas (exentas + sujetas). Si corriges la prorrata en el 4T pero no rectificas los trimestres anteriores, habrá descuadre.

Si tu cliente tiene operaciones exentas de IVA sin derecho a deducción (educación, sanidad, seguros, alquiler vivienda), verifica:

- ¿Casilla 61 de los modelos 303 trimestrales coincide con casilla 105 del 390?

- ¿Las operaciones están correctamente clasificadas como exentas (NO sujetas con IVA 0%)?

Error común: Declarar operaciones exentas como sujetas con tipo 0%, distorsionando el volumen de operaciones del 390.

Si tu cliente tiene operaciones intracomunitarias (ventas/compras a empresas UE), verifica coherencia entre:

- Modelo 303 trimestral: Casilla 7 (entregas intracomunitarias) y casilla 9 (adquisiciones intracomunitarias)

- Modelo 390 anual: Casilla 120 (entregas) y 122 (adquisiciones)

- Modelo 349: Suma de operaciones declaradas mensual/trimestralmente

Deben coincidir los tres modelos. Si Hacienda detecta incoherencias, emite requerimiento automático.

Antes de presentar el Modelo 390, usa el validador oficial de la AEAT:

- Accede a Sede Electrónica AEAT → Modelo 390 → "Cumplimentar/Modificar borrador"

- Haz clic en el botón "Validar" (parte inferior del formulario)

- La AEAT te mostrará errores críticos (bloqueantes) y warnings (recomendaciones)

- Errores: Bloquean la presentación (descuadre casilla 86, NIF inválido, campos obligatorios vacíos)

- Warnings: Permiten presentar pero recomiendan revisar (volumen operaciones muy bajo, casillas inusuales completadas)

No ignores los warnings. Aunque puedas presentar, aumentan probabilidad de requerimiento posterior.

¿Completaste los 10 Pasos?

Si llegaste hasta aquí sin errores, tu Modelo 390 está listo para presentar. Si detectaste descuadres, continúa leyendo para aprender cómo solucionarlos.

Automatiza Este Checklist con IA

TaxAgent ejecuta estos 10 pasos en 30 segundos, no 2 horas. Genera alertas automáticas si detecta descuadres compensaciones, facturas rectificativas o casilla 662 vacía.

Probar Gratis →Lead Magnet: Plantilla Excel + Checklist PDF

Descarga plantilla Excel validación trimestral + checklist 10 pasos en PDF imprimible para tu equipo.

Caso Práctico Real: Gestoría Detecta Descuadre 3,245€ en Casilla 662

Veamos un caso real documentado de una gestoría mediana que identificó un descuadre crítico durante el cierre anual de uno de sus clientes principales.

Contexto del Cliente

Empresa: Distribuidora materiales construcción

Facturación anual: 2.8M€

Empleados: 12

Régimen IVA: General (21%)

Software gestión: Sage 50

Gestoría: 15 empleados, 80 clientes activos

Problema Detectado

El 18 de enero de 2025, la fiscalista María López genera el Modelo 390 desde Sage 50 para este cliente. El software consolida automáticamente los cuatro modelos 303 trimestrales y genera un borrador del 390 listo para presentar.

María accede a la Sede Electrónica AEAT, importa el fichero generado por Sage y hace clic en "Validar". Mensaje de error:

ERROR AEAT - No Se Ajusta al Formato

"Los resultados de las autoliquidaciones periódicas (Casilla 95) no coinciden con los resultados de la declaración anual (Casilla 86). Diferencia detectada: 3,245€."

Código error: VAL-036 | Severidad: CRÍTICA (bloquea presentación)

María tiene 12 días hasta el deadline (30 enero) y 19 modelos 390 más pendientes. No puede perder 8 horas revisando manualmente este descuadre. Necesita identificar la causa raíz rápido.

Proceso de Investigación (90 Minutos Manuales)

| Paso | Acción | Resultado | Tiempo |

|---|---|---|---|

| 1 | Descargar PDFs oficiales 4 modelos 303 desde AEAT | ✅ Completo | 10 min |

| 2 | Crear hoja Excel suma casilla 71 (resultados trimestrales) | ✅ Completo | 15 min |

| 3 | Verificar: Casilla 86 (390) = Suma casilla 71 (4T) | ❌ Descuadre 3,245€ | 5 min |

| 4 | Revisar compensaciones casilla 97 cada trimestre | ⚠️ 2T: -3,245€ a compensar (casilla 97 marcada) | 20 min |

| 5 | Verificar si compensación 2T se aplicó en 3T (casilla 85) | ❌ 3T: Casilla 85 VACÍA (compensación NO aplicada) | 15 min |

| 6 | Verificar si compensación 2T se aplicó en 4T (casilla 85) | ❌ 4T: Casilla 85 VACÍA (compensación NO aplicada) | 15 min |

| 7 | Revisar casilla 662 del Modelo 390 generado por Sage | ❌ Casilla 662 VACÍA (debería ser 3,245€) | 10 min |

Root Cause (Causa Raíz)

¿Qué pasó? En el 2T de 2025, el cliente tuvo un resultado a devolver de 3,245€ (casilla 71 negativa). María marcó correctamente la casilla 97 "A compensar en próximas declaraciones" en el Modelo 303 del 2T.

Error humano: Cuando llegó el 3T, María olvidó incluir esos 3,245€ en la casilla 85 "Compensaciones ejercicio anterior". Lo mismo en el 4T. Resultado: la compensación del 2T nunca se aplicó.

Por qué Sage no detectó el error: El software genera el Modelo 390 consolidando las casillas de los cuatro 303, pero NO calcula automáticamente la casilla 662 (compensaciones no aplicadas). María debió calcularla manualmente.

Solución Aplicada

María tiene dos opciones:

Opción A: Rectificar 3T y 4T (Proceso Largo)

- Presentar modelo 303 complementario del 3T incluyendo compensación 2T en casilla 85

- Presentar modelo 303 complementario del 4T aplicando saldo restante

- Esperar 10-15 días validación AEAT

- Generar nuevo Modelo 390

Tiempo estimado: 15-20 días (NO viable, deadline 30 enero)

Opción B: Completar Casilla 662 (Rápido) ✅

- Rellenar manualmente casilla 662 del Modelo 390 con 3,245€

- Validar en AEAT (botón "Validar")

- Presentar Modelo 390 completo

- Aplicar compensación en Modelo 303 del 1T 2026

Tiempo estimado: 15 minutos (viable antes del deadline)

María elige la Opción B porque es más rápida y está permitida por la AEAT. La casilla 662 existe precisamente para estos casos: compensaciones generadas en trimestres 1-3 que NO fueron aplicadas.

Resultado Final

Métricas de Éxito

- Tiempo total resolución: 105 minutos (90 min investigación + 15 min solución)

- Presentación AEAT: Exitosa, 0 errores, validación inmediata

- Requerimientos posteriores: 0 (seguimiento 3 meses)

- Compensación aplicada: 3,245€ incluidos en Modelo 303 del 1T 2026

vs 8 horas método tradicional (5× más rápido)

Lección Aprendida

Si María hubiera usado el checklist de 10 pasos en octubre (cuando presentó el 3T), habría detectado la compensación olvidada en 15 minutos y la habría aplicado correctamente. Total tiempo ahorrado: 90 minutos.

Desde este incidente, la gestoría implementó una revisión trimestral obligatoria de compensaciones (casilla 85) para todos los clientes con resultados negativos en trimestres anteriores.

¿Cuántos Clientes Tienen Compensaciones No Aplicadas en Tu Gestoría?

ComplianceAgent analiza automáticamente todos tus clientes y detecta compensaciones olvidadas, facturas rectificativas mal registradas y descuadres 303/390 ANTES del cierre anual.

La Casilla 662 Explicada: Compensaciones No Aplicadas (Con Ejemplo Trimestre a Trimestre)

La casilla 662 del Modelo 390 es probablemente la más confusa de todo el modelo fiscal español. Según las instrucciones oficiales AEAT, se define como:

Definición Oficial AEAT (Casilla 662)

"Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97."

Traducido a lenguaje humano: si tuviste un resultado negativo (a devolver) en el 1T, 2T o 3T y NO aplicaste esa compensación en los trimestres siguientes, esa cantidad debe ir en la casilla 662.

Diferencia Entre Casillas 85, 97 y 662 (Tabla Comparativa)

| Casilla | Modelo | Qué Representa | Cuándo Usarla | Ejemplo |

|---|---|---|---|---|

| 85 | 303 Trimestral | Compensación de ejercicio anterior o trimestres previos que SÍ vas a aplicar en este trimestre | Cada vez que quieras usar una compensación pendiente | 3T: Aplico los -3,245€ del 2T → Casilla 85 = 3,245 |

| 97 | 303 Trimestral + 390 Anual | Compensación generada en este trimestre/año que dejarás para próximos trimestres | Cuando el resultado del trimestre es negativo (a devolver) y marcas "a compensar" | 2T: Resultado -3,245€ → Casilla 97 = 3,245 |

| 662 | 390 Anual SOLO | Compensaciones 1T-3T que NO aplicaste en trimestres siguientes (diferentes a la casilla 97 del 4T) | SOLO en el 390 anual, cuando olvidaste usar una compensación | 2T: -3,245€ NO usado en 3T ni 4T → Casilla 662 = 3,245 |

| 86 | 390 Anual SOLO | Resultado liquidación anual total (suma algebraica de todos los trimestres) | Casilla resumen del 390 (debe coincidir con suma casilla 71 de los 4 trimestres) | 1T: +2,000 | 2T: -3,245 | 3T: +1,500 | 4T: +1,800 → Casilla 86 = 2,055 |

Ejemplo Numérico Real: 4 Trimestres con Compensación No Aplicada

Veamos paso a paso qué pasa trimestre a trimestre cuando una compensación NO se aplica correctamente. Este es el mismo ejemplo del caso práctico anterior:

- IVA repercutido: 10,500€

- IVA soportado deducible: 8,500€

- Resultado (casilla 71): +2,000€ A ingresar

- Casilla 85: 0€ (sin compensaciones anteriores)

- Casilla 97: 0€ (resultado positivo)

- IVA repercutido: 6,300€

- IVA soportado deducible: 9,545€

- Resultado (casilla 71): -3,245€ A compensar

- Casilla 85: 0€

- Casilla 97: 3,245€ (marcada "a compensar")

- IVA repercutido: 8,000€

- IVA soportado deducible: 6,500€

- Resultado antes compensación: +1,500€

- Casilla 85: 0€ (ERROR: debería ser 3,245)

- Resultado final (casilla 71): +1,500€ INCORRECTO

- Casilla 97: 0€

- IVA repercutido: 9,500€

- IVA soportado deducible: 7,700€

- Resultado antes compensación: +1,800€

- Casilla 85: 0€ (ERROR: debería ser 3,245)

- Resultado final (casilla 71): +1,800€ INCORRECTO

- Casilla 97: 0€

Cálculo del Modelo 390 (Con y Sin Casilla 662)

❌ Modelo 390 Incorrecto (Casilla 662 Vacía)

- Suma casilla 71 (4 trimestres): 2,000 + (-3,245) + 1,500 + 1,800 = 2,055€

- Casilla 86 (resultado anual 390): 2,055€

- Casilla 97 (390): 0€ (no hay compensación 4T)

- Casilla 662 (390): 0€ (VACÍA - ERROR)

✅ Modelo 390 Correcto (Casilla 662 Completada)

- Suma casilla 71 (4 trimestres): 2,000 + (-3,245) + 1,500 + 1,800 = 2,055€

- Casilla 86 (resultado anual 390): 2,055€

- Casilla 97 (390): 0€ (no hay compensación 4T)

- Casilla 662 (390): 3,245€ (COMPLETADA MANUALMENTE)

Fórmula para Calcular Casilla 662 Manualmente

Fórmula Casilla 662

Casilla 662 = (Compensaciones 1T + 2T + 3T NO aplicadas en trimestres siguientes) - (Casilla 97 del 4T)

Paso a paso:

- Revisa la casilla 97 del 1T, 2T y 3T del Modelo 303

- Para cada compensación, verifica si se aplicó en trimestres posteriores (casilla 85)

- Suma las compensaciones que NO se aplicaron

- Resta la casilla 97 del 4T (esa ya está en el 390)

- El resultado es la casilla 662

En nuestro ejemplo: Casilla 662 = 3,245€ (2T no aplicada) - 0€ (4T sin compensación) = 3,245€

¿Por Qué los Software NO Calculan la Casilla 662 Automáticamente?

Los software de gestión (Sage, A3, Contasol, Anfix) consolidan los datos de los cuatro modelos 303, pero NO analizan la lógica de las compensaciones trimestre a trimestre. Para calcular la casilla 662, el software debería verificar si cada compensación de 1T-3T fue correctamente aplicada en los trimestres siguientes (buscando el importe en la casilla 85). Esta lógica compleja NO está implementada en los software tradicionales. Solo herramientas de IA moderna como TaxAgent pueden hacer este análisis automático.

¿Qué Hacer Si Ya Presentaste el 390 con Errores? Proceso Rectificación AEAT Paso a Paso

Si ya presentaste el Modelo 390 y la AEAT te ha enviado un requerimiento por descuadre con los modelos 303, o si detectaste el error después de presentar, tienes dos opciones según el tipo de error:

Cuándo usarla: Cuando el error resulta en una cantidad a favor de la AEAT (pagaste menos de lo que debías).

Características:

- Presentación voluntaria (antes de requerimiento)

- Reduce sanciones (puedes aplicar reducción 25%)

- No requiere solicitud previa

- Marca casilla 111 "Declaración complementaria"

Plazo: Cualquier momento antes de prescripción (4 años)

Cuándo usarla: Cuando el error resulta en una cantidad a favor del contribuyente (pagaste más de lo que debías).

Características:

- Requiere solicitud formal AEAT

- Necesitas justificación documental

- AEAT valida antes de permitir rectificación

- Plazo resolución: 10-30 días hábiles

Plazo: Máximo 4 años desde presentación original

Paso a Paso: Rectificar Modelo 303 Trimestral

Supongamos que detectaste el error del caso práctico anterior: olvidaste aplicar la compensación de 3,245€ del 2T en los trimestres 3T y 4T. Aquí el proceso completo para corregirlo:

Identifica Trimestre(s) con Error

En nuestro ejemplo: 3T y 4T tienen error (casilla 85 vacía cuando debería ser 3,245€). Debes rectificar ambos trimestres.

Prepara Documentación Soporte

Reúne documentos que justifican la rectificación:

- PDF Modelo 303 del 2T (con casilla 97 marcada = 3,245€)

- PDF Modelo 303 del 3T original (casilla 85 vacía - error)

- Libros registro IVA soportado/repercutido del 3T

- Justificante pago 2T (si hubo pago erróneo)

Accede a Sede Electrónica AEAT

Ruta: Trámites destacados → Impuestos y Tasas → IVA → Modelo 303

Haz clic en "Presentar Declaración" → Selecciona ejercicio 2025 → Periodo 3T (o 4T)

Marca Casilla 111 "Declaración Complementaria"

En la página 1 del formulario, marca la casilla 111 "Declaración complementaria". Esto indica a la AEAT que estás rectificando una declaración anterior del mismo periodo.

Completa Casilla 85 con Compensación Correcta

En el formulario del 3T complementario:

- Casilla 85: 3,245€ (compensación del 2T)

- Recalcula casilla 71: Resultado antes compensación - 3,245€

- El nuevo resultado probablemente será negativo o menor

Presenta la Declaración Complementaria

Haz clic en "Validar" → Si no hay errores → "Firmar y Enviar"

Guarda el justificante de presentación (PDF con código seguro verificación CSV).

Espera Validación AEAT (10-15 Días Hábiles)

La AEAT procesará la complementaria y ajustará tu saldo. Puedes consultar el estado en:

Sede Electrónica → Consulta y modificación de declaraciones → Modelo 303 → Estado tramitación

Repite Proceso para 4T (Si Aplica)

Si también olvidaste aplicar compensación en el 4T, repite pasos 3-7 para el cuarto trimestre.

Presenta Nuevo Modelo 390 Corregido

Una vez validadas las complementarias del 3T y 4T, genera un nuevo Modelo 390. Ahora la suma de los cuatro trimestres coincidirá y la casilla 662 estará correcta.

Plazos y Sanciones por Presentación Tardía

| Situación | Plazo | Sanción | Cómo Reducirla |

|---|---|---|---|

| Rectificación voluntaria ANTES de requerimiento | 4 años desde presentación original | 0€ (sin sanción si no hay cuota adicional) | N/A |

| Rectificación voluntaria con cuota adicional a favor AEAT | Antes de requerimiento | 50%-150% cuota dejada ingresar (según gravedad) | Reducción 25% si pagas en 15 días (Art. 27 LGT) |

| Rectificación DESPUÉS de requerimiento AEAT | Según plazos requerimiento (10-15 días) | 200€ fija + 50%-150% cuota dejada ingresar | NO reducible (perdiste opción reducción 25%) |

| Presentación 390 tardía SIN requerimiento | Hasta 12 meses después deadline | 1%-15% recargo mensual + intereses demora | Presenta cuanto antes (recargo aumenta cada mes) |

| Presentación 390 tardía CON requerimiento | Según plazos requerimiento | 200€ fija + hasta 20,000€ según gravedad | Presenta dentro plazo requerimiento (evita agravantes) |

¿Puedo Corregir Solo el 390 Sin Rectificar los 303?

NO. Si el descuadre se debe a un error en los modelos 303 trimestrales (compensación olvidada, factura rectificativa mal registrada), debes rectificar primero los 303 y luego presentar el 390 corregido.

Excepción: Si el descuadre se debe SOLO a la casilla 662 vacía (compensaciones no aplicadas pero correctamente declaradas en los 303), puedes completar la casilla 662 directamente en el 390 sin rectificar los trimestres.

¿Necesitas Rectificar 4+ Trimestres y Tienes 48 Horas?

TaxAgent automatiza el proceso completo: detecta descuadres, genera modelos 303 complementarios con casilla 111 marcada, y valida el nuevo 390. Todo en 30 minutos, no 3 días.

Probar Gratis →FAQ: 15 Preguntas Frecuentes Descuadres 390/303

Estas son las preguntas más frecuentes que recibimos de gestorías durante el cierre anual de IVA:

Respuesta: Descuadres de 1-3 céntimos suelen ser errores de redondeo y la AEAT los tolera en la mayoría de casos. Si intentas presentar el 390 y te aparece un warning (advertencia) pero NO un error crítico, puedes presentar sin problemas.

Causa común: Redondeo de bases imponibles con muchos decimales (ej: 1,234.567€ → 1,234.57€ vs 1,234.56€).

Respuesta: Depende del tipo de operación exenta:

- SÍ incluir en casilla 105: Operaciones exentas SIN derecho a deducción (educación, sanidad, seguros, alquiler vivienda, servicios postales)

- NO incluir en casilla 105: Operaciones exentas CON derecho a deducción (exportaciones, operaciones intracomunitarias) → Van en casillas específicas (120-122)

Error común: Declarar operaciones exentas como operaciones sujetas con tipo 0% → Distorsiona volumen operaciones.

Respuesta: Deben declararse en casillas específicas del Modelo 390:

| Operación | Casilla 390 | Coherencia con Modelo 349 |

|---|---|---|

| Entregas intracomunitarias de bienes | Casilla 120 | Debe coincidir con suma Modelo 349 (clave E) |

| Entregas intracomunitarias de servicios | Casilla 121 | Debe coincidir con suma Modelo 349 (clave S) |

| Adquisiciones intracomunitarias | Casilla 122 | Debe coincidir con suma Modelo 349 (clave A) |

La AEAT cruza automáticamente el 390, 303 y 349. Si hay incoherencias, emite requerimiento inmediato.

Respuesta: REGE (Régimen Especial del Grupo de Entidades) permite a grupos empresariales con más del 50% participación tributar de forma consolidada. Afecta al 390 en:

- Debes marcar casilla 390 "Sujeto pasivo acogido a régimen especial"

- Completa casillas específicas según operaciones internas del grupo

- El resultado puede diferir de la suma simple de los 303 (por operaciones intragrupo)

Consejo: Si tu cliente está en REGE, NO uses software genérico. Requiere asesoría fiscal especializada o software específico.

Respuesta: NO, excepto en un caso específico:

Excepción - Casilla 662: Si el descuadre se debe SOLO a que olvidaste completar la casilla 662 (compensaciones no aplicadas), puedes rellenar la casilla 662 directamente en el 390 sin rectificar los trimestres.

Por qué: La AEAT considera el 390 un resumen de los 303. Si los trimestres tienen errores, el 390 simplemente reflejará esos errores.

Consecuencias:

- Error AEAT al validar: "Los resultados no coinciden" (descuadre detectado)

- Bloqueo presentación: No podrás presentar el 390 hasta corregir el error

- Si presentaste sin validar: Requerimiento formal AEAT (10-15 días después)

- Sanción: 200€ fija + posible inspección si el descuadre supera 10% base anual

Solución: Usa el validador AEAT ANTES de presentar (botón "Validar" en formulario 390). Te alertará si la casilla 662 está vacía cuando debería tener importe.

Respuesta: Tienes 4 años desde la presentación original para rectificar un Modelo 303 (Art. 66 Ley General Tributaria - plazo prescripción).

Plazos recomendados:

- Inmediato: Si detectas el error antes del deadline del 390 (30 enero)

- 15 días: Si recibes requerimiento AEAT (para aplicar reducción 25% sanción)

- 1-3 meses: Periodo óptimo para rectificaciones voluntarias (evitas intereses demora)

Consejo: NO esperes al último momento. Cuanto antes rectifiques, menores serán los intereses de demora acumulados.

Respuesta: NO, los software tradicionales (Sage, A3, Contasol, Anfix, Holded) NO calculan automáticamente la casilla 662.

Por qué: Para calcular la casilla 662, el software debe:

- Analizar las casillas 97 de los trimestres 1T, 2T y 3T (compensaciones generadas)

- Verificar si cada compensación fue aplicada en los trimestres siguientes (buscando el importe en casilla 85)

- Sumar las compensaciones NO aplicadas

Esta lógica compleja NO está implementada en software tradicional. Solo herramientas de IA moderna como TaxAgent pueden hacer este análisis automático.

Solución actual: Debes calcular manualmente la casilla 662 siguiendo la fórmula de la sección 4.

Respuesta: Las facturas rectificativas son una de las causas más frecuentes de descuadres porque muchas gestorías las registran incorrectamente:

❌ INCORRECTO

Registrar la rectificativa como una factura nueva con base negativa en el trimestre actual

✅ CORRECTO

Rectificar el trimestre original presentando modelo 303 complementario (casilla 111 marcada)

Por qué importa: Si registras la rectificativa en el trimestre equivocado, la suma de las casillas 1+3+5 de los cuatro 303 NO coincidirá con la casilla 99 del 390.

Respuesta: La prorrata del IVA es un porcentaje que limita el IVA soportado deducible cuando una empresa tiene actividades mixtas (operaciones con derecho a deducción + operaciones sin derecho).

Fórmula prorrata:

Prorrata = (Operaciones con derecho / Total operaciones) × 100

Cómo afecta al 390:

- Si aplicas mal la prorrata en un trimestre y la corriges en otro, habrá descuadre

- La casilla 100 del 390 (IVA deducible total) NO coincidirá con la suma de casillas 28+29 de los 303

- Debes rectificar TODOS los trimestres con prorrata incorrecta, no solo el último

Respuesta: Sí, puedes presentar el Modelo 390 desde el 1 de enero hasta el 30 de enero (último día hábil del mes). Presentar antes te da margen para corregir errores si la AEAT detecta descuadres.

Respuesta: Los contribuyentes en régimen simplificado (módulos) NO presentan modelos 303 trimestrales, pero SÍ deben presentar el Modelo 390 con casillas específicas de módulos. Marca casilla 390 "Régimen especial" y completa las casillas correspondientes.

Respuesta: Depende de la gravedad y si hay cuota adicional a ingresar:

- Sin cuota adicional: 200€ fija (Art. 199 LGT - incumplimiento obligaciones formales)

- Con cuota adicional: 50%-150% de la cuota dejada ingresar (según gravedad)

- Reducción 25%: Si pagas dentro 15 días desde requerimiento (Art. 27 LGT)

- Máximo: 20,000€ (casos muy graves con reiteración)

Respuesta: NO. El validador AEAT detecta errores críticos (formato incorrecto, NIF inválido, descuadre casilla 86) pero NO valida la lógica fiscal completa.

Qué NO detecta:

- Operaciones exentas mal clasificadas

- Prorrata aplicada incorrectamente

- Facturas rectificativas registradas en trimestre equivocado

- Incoherencias con Modelo 349 (operaciones intracomunitarias)

Respuesta: NO, excepto si están acogidos al REGE (Régimen Especial del Grupo de Entidades). Cada empresa del grupo debe presentar su propio Modelo 390 con su NIF individual, aunque estén vinculadas. El REGE permite consolidación fiscal, pero requiere autorización previa AEAT.

¿Tienes Más Preguntas Sobre el Modelo 390?

Descarga nuestra Guía Completa FAQ 15 Preguntas + Checklist Validación en formato PDF imprimible.

Automatización IA: De 3 Semanas a 45 Minutos (Caso Real Asesoría Corporativa)

Hemos cubierto las 7 causas de descuadres, el checklist de 10 pasos, la casilla 662 explicada, y el proceso de rectificación. Pero todo esto asume que tienes tiempo ilimitado para revisar manualmente cada cliente.

La realidad de las gestorías españolas en enero es muy diferente:

Clientes con Modelo 390 pendiente

Hasta deadline 30 enero 2026

Tiempo promedio por cliente (manual)

Resultado: 80 clientes × 2 horas = 160 horas de trabajo (4 semanas laborales con jornada completa). Imposible con un equipo de 5 fiscalistas y otros proyectos corriendo en paralelo.

Caso Real: Asesoría Corporativa 20 Clientes (3 Semanas Manual → 45 Minutos IA)

Una asesoría corporativa con 50 empleados gestionaba el cierre anual de IVA de sus 20 clientes más grandes (facturación promedio 5M€ cada uno) con un equipo de 5 fiscalistas especializados. El proceso manual les llevaba 3 semanas de trabajo intenso cada enero.

- Semana 1: Descarga y consolidación manual 4 modelos 303 por cliente (Excel)

- Semana 2: Validación línea por línea, detección descuadres, revisión compensaciones

- Semana 3: Rectificaciones 303, generación 390, validación AEAT, presentación

5M€ promedio c/u

40h/semana cada uno

Total equipo

Coste laboral

- Minuto 1-10: TaxAgent consolida automáticamente 4×20=80 modelos 303 (MySQL)

- Minuto 11-30: ComplianceAgent valida 12 checks fiscales × 20 clientes = 240 validaciones

- Minuto 31-45: Generación automática 20 modelos 390 + alertas descuadres detectados

Mismo volumen

Solo supervisión

Total automatizado

Coste laboral

ROI Calculado (Asesoría Corporativa)

Reducción tiempo

Ahorro anual

ROI primer año

Errores detectados

Cómo Funciona: TaxAgent + ComplianceAgent

COPILOT GESTORIA automatiza la validación 390/303 con dos agentes IA especializados que trabajan en conjunto:

TaxAgent - Consolidación Automática

- Lee automáticamente los 4 modelos 303 de la base de datos Laravel

- Consolida casillas clave (71, 99, 100, 95) en hoja cálculo virtual

- Calcula automáticamente casilla 662 (compensaciones no aplicadas)

- Genera borrador Modelo 390 pre-rellenado

- Detecta descuadres >0.50€ y genera alerta

ComplianceAgent - Validación Pre-AEAT

- Valida 12 checks fiscales automáticos (NIF, bases, IVA, compensaciones, etc.)

- Verifica coherencia 303/390/349 (operaciones intracomunitarias)

- Detecta facturas rectificativas mal registradas

- Calcula score compliance 0-100 (alertas si <70)

- Genera reporte pre-presentación con errores críticos

Comparativa: Software Tradicional vs IA Moderna

| Funcionalidad | Sage / A3 / Contasol | TaxAgent + ComplianceAgent |

|---|---|---|

| Consolidación 4 trimestres | ✅ Sí (automática) | ✅ Sí (automática + validación) |

| Cálculo casilla 662 | ❌ NO (manual) | ✅ Sí (automático con análisis trimestre a trimestre) |

| Detección compensaciones olvidadas | ❌ NO | ✅ Sí (alerta si casilla 85 vacía) |

| Validación facturas rectificativas | ⚠️ Básica | ✅ Avanzada (detecta trimestre incorrecto) |

| Coherencia 303/390/349 | ❌ NO | ✅ Sí (cruce automático 3 modelos) |

| Score compliance pre-AEAT | ❌ NO | ✅ Sí (0-100 con alertas <70) |

| Tiempo validación 20 clientes | 3 semanas (manual) | 45 minutos (automatizado) |

| Coste | 200-500€/mes (licencia) | Gratis (incluido plan básico) |

¿Tienes 10 Días para Presentar 80 Modelos 390?

Automatiza la validación completa 303/390 con TaxAgent y presenta sin errores en minutos, no semanas.

Prueba Gratis 14 Días

Valida tus 80 clientes en 45 minutos. Sin tarjeta, sin compromiso.

Empezar Ahora →Hablar con Experto

Demo personalizada para tu gestoría. 15 minutos, 0 presión comercial.

Agendar Demo →Descarga Checklist

Guía completa validación 390/303 + plantilla Excel consolidación.

Conclusión: Deadline 30 Enero - Actúa Ahora

Hemos cubierto las 7 causas reales de por qué el Modelo 390 no cuadra con los 303, el checklist de 10 pasos para validar antes de presentar, la explicación profunda de la casilla 662 con ejemplo trimestre a trimestre, el proceso completo de rectificación AEAT, y las 15 preguntas más frecuentes que recibimos en enero.

Causas descuadres explicadas

Pasos validación checklist

Casilla 662 dominada

FAQ respondidas

Ahora tienes las herramientas para resolver cualquier descuadre 390/303 antes del deadline del 30 de enero. Pero recuerda:

Regla de Oro: Prevención > Corrección

El mejor momento para detectar un descuadre 390/303 es cuando presentas el 3T (octubre), no cuando preparas el 390 (enero). Implementa una revisión trimestral de compensaciones (casilla 85) para todos los clientes con resultados negativos en trimestres anteriores. Ahorrarás 90% del tiempo de corrección.

Próximos Pasos (Antes del 30 Enero)

- Descarga checklist 10 pasos PDF (botón abajo)

- Descarga plantilla Excel validación trimestral

- Ejecuta checklist para tus 3-5 clientes más críticos PRIMERO

- Si detectas errores, rectifica modelos 303 ANTES del 25 enero

- Usa validador AEAT ANTES de presentar (botón "Validar")

- Regístrate gratis en COPILOT GESTORIA (sin tarjeta)

- Sube tus modelos 303 (4 trimestres × clientes)

- TaxAgent + ComplianceAgent validan automáticamente

- Revisa alertas descuadres detectados (si existen)

- Genera modelos 390 corregidos y presenta AEAT

Recuerda: Si ya presentaste el Modelo 390 con errores y recibiste un requerimiento AEAT, tienes 15 días para responder y aplicar la reducción del 25% en la sanción. No pierdas tiempo, actúa ahora.