España procesa 162.302 millones de euros en operaciones con tarjeta solo en el primer semestre de 2023, según el Banco de España. El 66,8% de todas las transacciones se realizan con tarjeta, pero hasta ahora la Agencia Tributaria tenía información limitada sobre estos movimientos. Eso acaba en 2026.

La Orden HAC/747/2025 del BOE introduce el Modelo 174, una nueva declaración informativa que obliga a bancos y entidades financieras a reportar anualmente todas las tarjetas que superen los 25.000€ en movimientos (suma de cargos + abonos). La primera presentación será en enero de 2027, reportando las operaciones del ejercicio 2026.

Para las gestorías, esto representa un desafío mayúsculo: educar a cientos de clientes sobre un umbral que muchos superan sin saberlo, validar la coherencia entre el Modelo 174 y las declaraciones de IVA (303), IRPF (111, Renta), y enfrentar posibles sanciones de hasta 20.000€ por datos omitidos o inconsistencias.

Dato Crítico

Según la AEAT, en 2022 se investigaron más de 780 contribuyentes por discrepancias entre cobros con tarjeta y ventas declaradas. El nuevo Modelo 174 multiplicará estos cruces de datos, detectando inconsistencias automáticamente.

La confusión es generalizada: "Mi banco me envió carta sobre Modelo 170 mensual pero luego hablan de Modelo 174 anual... ¿cuál me afecta a mí como autónomo?" (comentario real en Rankia, diciembre 2025). Gestorías pequeñas sin recursos de formación continua se sienten sobrepasadas.

¿Tu gestoría está preparada para el Modelo 174?

CopilotGestoria automatiza el control de tarjetas >25.000€, valida coherencia con otros modelos fiscales y genera alertas antes de que la AEAT detecte inconsistencias.

Probar Gratis 14 Días →En esta guía completa, desglosaremos todo lo que necesitas saber sobre el Modelo 174: qué es, quién lo presenta, cómo se diferencia del Modelo 170, cómo calcular el umbral de 25.000€, qué sanciones arriesgas, y cómo automatizar el cumplimiento con inteligencia artificial para ahorrar hasta 27.000€ anuales por gestoría.

¿Qué es el Modelo 174 AEAT? Definición y Alcance 2026

El Modelo 174 es una declaración informativa anual introducida por la Orden HAC/747/2025 del BOE (publicada el 15 de julio de 2025) que obliga a entidades financieras, bancos, emisores de tarjetas y entidades de pago a reportar a la Agencia Tributaria todas las tarjetas de crédito, débito, prepago y virtuales que hayan superado los 25.000€ anuales en movimientos.

Artículo 38 ter del Reglamento General de Actuaciones Tributarias (RGAT)

"Quedan excluidas las tarjetas con abonos y cargos anuales inferiores a 25.000€. La declaración se presentará con periodicidad anual en el mes de enero del año siguiente al que se refiera la información."

Objetivo de la Normativa: Combatir el Fraude Fiscal

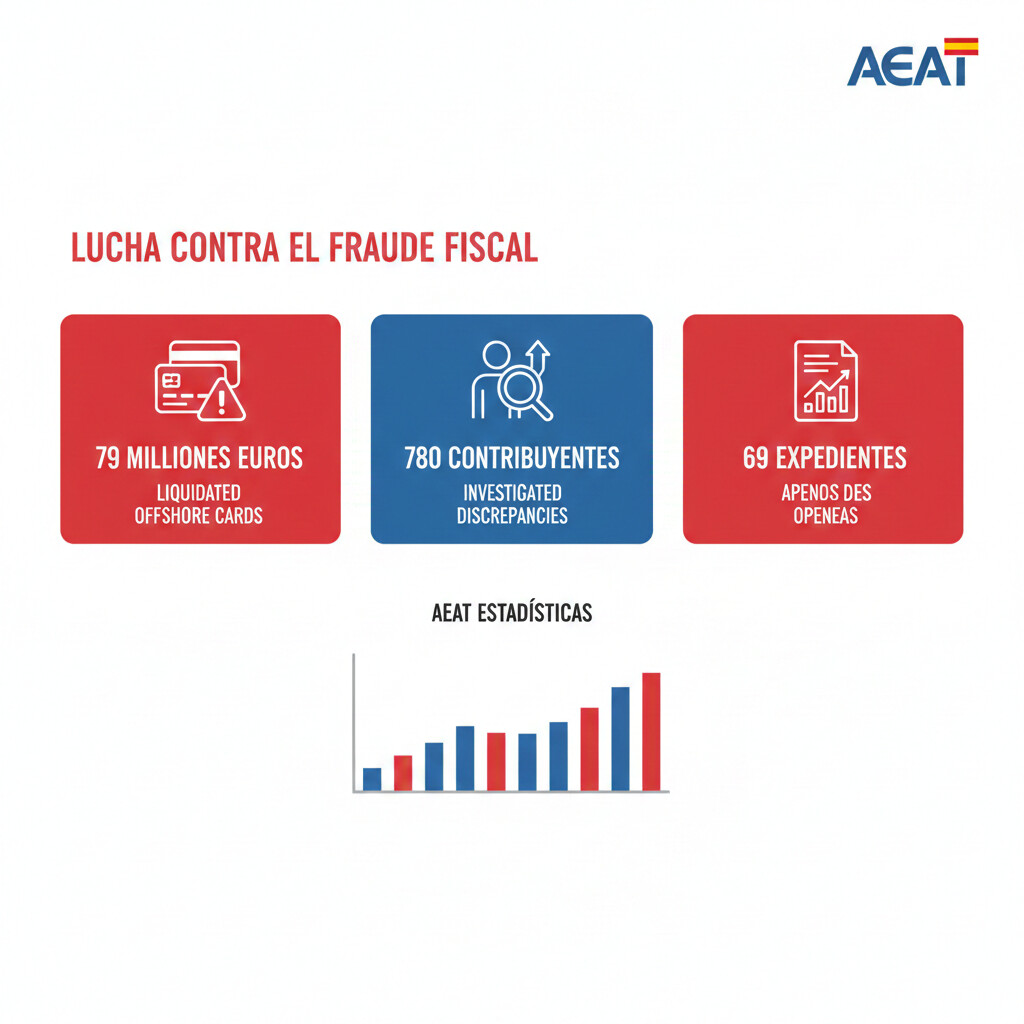

La AEAT justifica esta medida con datos contundentes de la lucha contra el fraude fiscal:

- 79 millones de euros liquidados en 2022 por control de tarjetas emitidas en el extranjero (tarjetas offshore)

- 780+ contribuyentes investigados por discrepancias entre cobros con tarjeta y ventas declaradas

- 69 contribuyentes dados de alta con expedientes por tarjetas offshore sin declarar

El Modelo 174 permitirá a la AEAT cruzar automáticamente los movimientos de tarjeta con las declaraciones de IVA (Modelo 303), IRPF (Modelo 111, Declaración de la Renta) e Impuesto de Sociedades, detectando inconsistencias que antes requerían inspecciones manuales.

¿Qué Tarjetas Están Incluidas?

Tarjetas de Crédito

Visa, Mastercard, American Express emitidas por bancos españoles o extranjeros con uso en España.

Tarjetas de Débito

Tarjetas vinculadas a cuentas corrientes con cargo inmediato.

Tarjetas Prepago

Tarjetas recargables sin cuenta bancaria asociada.

Tarjetas Virtuales y E-Money

Apple Pay, Google Pay, PayPal vinculadas a tarjetas físicas, wallets digitales.

Timeline Implementación

| Fecha | Evento | Descripción |

|---|---|---|

| 15 julio 2025 | Publicación BOE | Orden HAC/747/2025 aprobada oficialmente |

| 1 enero 2026 | Entrada en vigor | Normativa aplicable, entidades empiezan a monitorizar umbrales |

| Durante 2026 | Recopilación datos | Bancos registran todas las operaciones con tarjeta por titular |

| Enero 2027 | Primera presentación | Entidades presentan Modelo 174 (operaciones ejercicio 2026) |

Modelo 174 vs Modelo 170: Diferencias Críticas para Gestorías

La confusión más común entre gestorías y autónomos es no distinguir claramente el Modelo 170 del Modelo 174. Aunque ambos están relacionados con medios de pago electrónicos, tienen alcances y periodicidades completamente diferentes.

Aclaración Fundamental

El Modelo 170 es para autónomos y empresas que cobran con TPV/Bizum (presentación mensual). El Modelo 174 es para bancos y entidades emisoras que reportan tarjetas >25K€ (presentación anual). Tú como gestoría NO presentas el Modelo 174, pero debes preparar a tus clientes para las consecuencias fiscales.

Tabla Comparativa Completa

| Criterio | Modelo 170 | Modelo 174 |

|---|---|---|

| Periodicidad | Mensual | Anual |

| Obligados a presentar | Autónomos, empresas, entidades que facilitan cobros con TPV/Bizum/pagos digitales | Bancos, entidades de crédito, emisores tarjetas, entidades de pago, e-money |

| Contenido | Cobros recibidos vía TPV, Bizum, transferencias digitales (SIN umbral mínimo desde 2026) | Operaciones con tarjetas (cargos + abonos) que superen 25.000€ anuales |

| Umbral | 0€ (eliminado antiguo umbral 3.000€) | 25.000€ anuales por tarjeta |

| Primera presentación | Febrero 2026 (operaciones enero 2026) | Enero 2027 (operaciones ejercicio 2026) |

| Plazo presentación | Del 1 al 20 del mes siguiente | Todo el mes de enero (año siguiente) |

| Base legal | Artículo 38 RGAT | Artículo 38 ter RGAT (nuevo) |

Caso Práctico: Autónomo con TPV y Tarjeta Corporativa

Ejemplo: Jesús García, Consultor IT Autónomo

Situación fiscal:

- Cobros anuales con TPV: 80.000€ (clientes pagan con tarjeta/Bizum)

- Tarjeta corporativa gastos: 30.000€ anuales (22.000€ cargos + 8.000€ abonos por devoluciones)

¿Qué modelos le afectan?

Modelo 170 (Mensual)

SÍ OBLIGADO: Debe presentar mensualmente los 80.000€ cobrados vía TPV/Bizum (sin umbral mínimo desde 2026)

Modelo 174 (Anual)

NO PRESENTA: Su banco presentará el Modelo 174 por su tarjeta corporativa (30.000€ > umbral 25.000€). Jesús solo debe asegurar coherencia fiscal

Automatiza el Control de Modelos 170 y 174 Simultáneamente

CopilotGestoria centraliza en un solo dashboard los cobros TPV (Modelo 170) y los movimientos con tarjeta (Modelo 174), validando automáticamente que tus clientes no tengan descuadres con la AEAT.

¿Quién Debe Presentar el Modelo 174? Obligados Tributarios

Una de las confusiones más comunes es pensar que autónomos o empresas deben presentar el Modelo 174. Esto es FALSO. El Modelo 174 es una obligación informativa exclusiva de las entidades financieras que emiten o gestionan tarjetas de pago.

Aclaración para Gestorías

Tus clientes (autónomos, pymes, empresas) NO presentan el Modelo 174. Su banco lo hace automáticamente. Sin embargo, como gestoría debes educarlos sobre las consecuencias: la AEAT tendrá visibilidad completa de sus movimientos con tarjeta y cruzará esta información con sus declaraciones fiscales.

Entidades Obligadas a Presentar el Modelo 174

Bancos y Entidades de Crédito

Bancos comerciales españoles y sucursales de bancos extranjeros con operaciones en España (BBVA, Santander, CaixaBank, Sabadell, ING, etc.)

Emisores de Tarjetas

Visa, Mastercard, American Express, entidades que emiten tarjetas sin ser bancos tradicionales

Entidades de Pago

PayPal, Stripe, fintechs que procesan pagos con tarjeta, plataformas de pago alternativas

Entidades E-Money

Revolut, N26, Wise, monederos electrónicos que emiten tarjetas virtuales o físicas

¿Qué Información Reportan al AEAT?

Las entidades obligadas deben declarar 12 campos por cada tarjeta que supere el umbral de 25.000€:

| # | Campo | Descripción |

|---|---|---|

| 1 | NIF/CIF titular | Identificación fiscal del titular de la tarjeta |

| 2 | Nombre completo | Apellidos y nombre (personas físicas) o razón social (empresas) |

| 3 | Tipo de tarjeta | Crédito, débito, prepago, virtual |

| 4 | Número tarjeta (parcial) | Últimos 4 dígitos (protección datos) |

| 5 | Fecha emisión | Cuándo se activó la tarjeta |

| 6 | Fecha cancelación | Si aplica (tarjeta dada de baja en 2026) |

| 7 | Importe cargos anuales | Suma total de todos los cargos realizados con la tarjeta |

| 8 | Importe abonos anuales | Suma total de devoluciones/abonos recibidos en la tarjeta |

| 9 | Número operaciones | Cantidad de transacciones (cargos + abonos) |

| 10 | Saldo medio anual | Solo tarjetas de crédito (crédito utilizado promedio) |

| 11 | Operaciones extranjero | Importe transacciones fuera de España |

| 12 | Código entidad | Identificación del banco/emisor que reporta |

Privacidad y Protección de Datos

El Modelo 174 reporta datos agregados anuales, NO transacciones individuales detalladas. La AEAT no verá "compra de 45€ en supermercado X el día Y", solo el total anual de cargos/abonos por tarjeta. La legitimación legal es el artículo 6.1.c del GDPR (cumplimiento obligación legal).

Responsabilidad de la Gestoría

Aunque tus clientes NO presentan el Modelo 174, tu rol como gestoría es crucial:

-

Educación y asesoramiento: Explicar a cada cliente qué significa que su banco reporte tarjetas >25.000€ y cómo puede afectar sus declaraciones fiscales

-

Validación de coherencia: Cruzar los movimientos con tarjeta de tus clientes con sus declaraciones de IVA (303), IRPF (111, Renta) e Impuesto de Sociedades ANTES de que la AEAT lo haga

-

Prevención de inspecciones: Detectar inconsistencias potenciales (ej: gastos no deducibles cargados en tarjeta corporativa, ingresos no declarados) y corregirlas preventivamente

-

Documentación de soporte: Asegurar que cada cliente tenga justificantes de todos los movimientos con tarjeta (facturas, tickets, recibos) para defenderse en caso de requerimiento AEAT

Umbral 25.000€: Cómo Calcular Si Tu Cliente Está Afectado

El umbral de 25.000€ es el dato clave del Modelo 174, pero su cálculo tiene matices importantes que muchas gestorías están pasando por alto.

Fórmula Oficial del Umbral

Si el TOTAL MOVIMIENTOS ≥ 25.000€ → La tarjeta se reporta en el Modelo 174

Aspectos Críticos del Cálculo

Por tarjeta, NO por titular

Si una persona tiene 3 tarjetas (18.000€ + 12.000€ + 28.000€), solo la tercera tarjeta se reporta. NO se suman los movimientos de las 3 tarjetas.

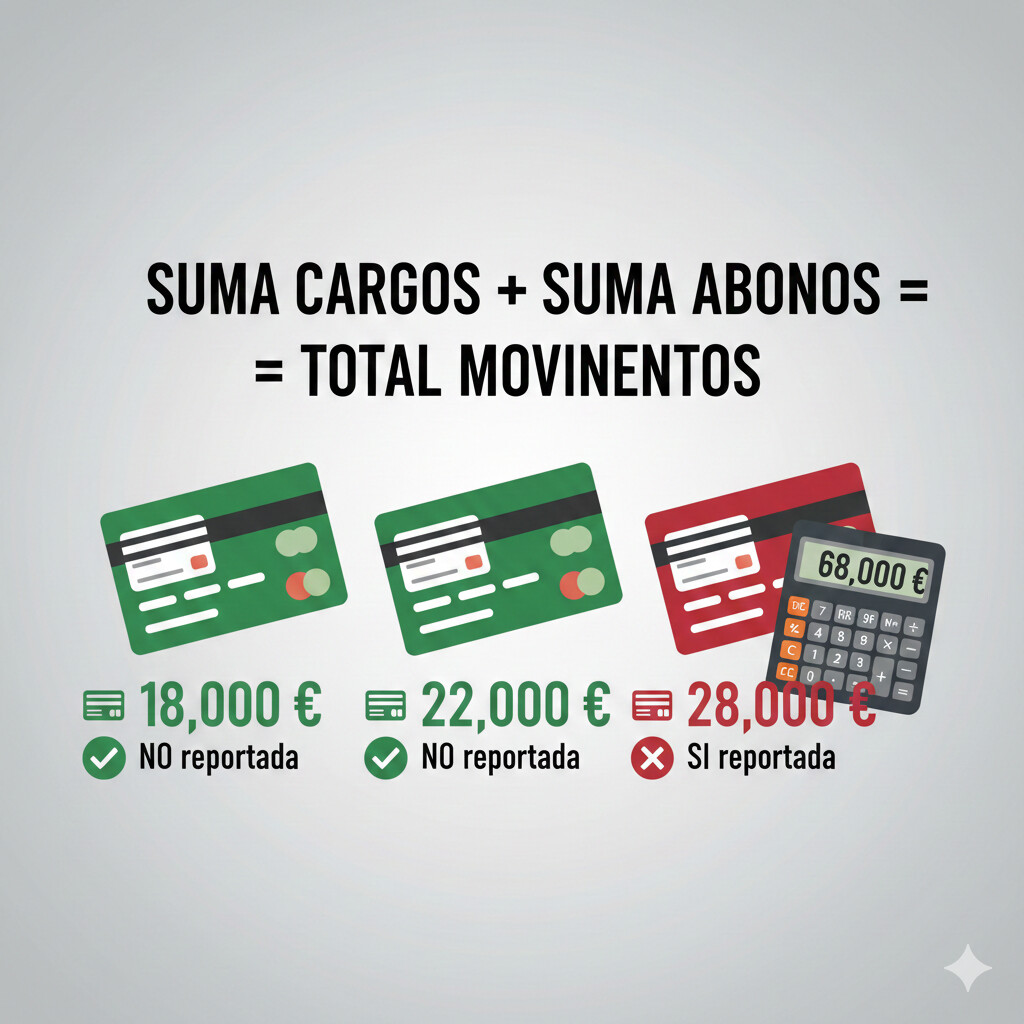

Cargos + Abonos (ambos cuentan)

Una tarjeta con 20.000€ cargos y 8.000€ abonos (devoluciones) suma 28.000€ → SÍ se reporta (supera umbral).

Casos Prácticos: 3 Escenarios Reales

Caso 1: Autónomo con 1 Tarjeta Personal + 1 Corporativa

Perfil: María López, diseñadora freelance

Tarjeta Personal

- Cargos: 18.000€ (gastos familiares, supermercado, ocio)

- Abonos: 5.000€ (devoluciones, reembolsos)

- Total: 23.000€

Tarjeta Corporativa

- Cargos: 30.000€ (software, hardware, viajes profesionales)

- Abonos: 10.000€ (devoluciones proveedores)

- Total: 40.000€

Caso 2: PYME 10 Empleados con 5 Tarjetas Corporativas

Perfil: Consultora López & Asociados S.L.

| Tarjeta | Cargos | Abonos | Total | ¿Reportada? |

|---|---|---|---|---|

| Director | 35.000€ | 5.000€ | 40.000€ | SÍ |

| Comercial 1 | 25.000€ | 3.000€ | 28.000€ | SÍ |

| Comercial 2 | 20.000€ | 2.000€ | 22.000€ | NO |

| Compras | 14.000€ | 1.000€ | 15.000€ | NO |

| Gastos generales | 11.000€ | 1.000€ | 12.000€ | NO |

Caso 3: Empresa 50 Empleados con 20 Tarjetas Corporativas

Perfil: Distribuciones Logísticas del Sur S.A.

Desglose por departamento:

- Dirección (3 tarjetas): 120K€, 85K€, 70K€ → 3 reportadas

- Comerciales (10 tarjetas): 6 superan 25K€ → 6 reportadas

- Compras/Logística (7 tarjetas): 2 superan 25K€ → 2 reportadas

¿Tu cliente tiene más de 5 tarjetas corporativas?

CopilotGestoria monitoriza automáticamente el umbral de 25.000€ por tarjeta en tiempo real, alertándote cuando un cliente esté cerca de superarlo. Evita sorpresas en enero 2027.

Información a Declarar: 12 Campos AEAT Obligatorios

Aunque tus clientes NO presentan el Modelo 174 directamente, es fundamental que comprendan qué datos exactos reportará su banco a la AEAT. Esto te permitirá asesorarlos correctamente y prevenir inconsistencias fiscales.

Ya detallamos los 12 campos obligatorios en la sección anterior. Ahora profundizaremos en cómo la AEAT usará esta información para cruzar datos y detectar potenciales fraudes o errores.

Cruce Automático de Datos: Cómo la AEAT Detecta Inconsistencias

El Modelo 174 no es un fin en sí mismo, sino una pieza más del puzzle que la AEAT utiliza para tener una visión 360° de la actividad económica de cada contribuyente. Los algoritmos de la Agencia Tributaria cruzarán automáticamente:

Modelo 174 ↔ Modelo 303 (IVA)

Qué detecta:

- Gastos con tarjeta corporativa vs IVA soportado declarado

- Ingresos cobrados con tarjeta vs IVA repercutido declarado

- Diferencias >10% generan alerta automática

Modelo 174 ↔ Modelo 111/Renta (IRPF)

Qué detecta:

- Gastos personales en tarjeta corporativa (no deducibles)

- Ingresos en tarjeta personal sin declarar en Renta

- Patrones sospechosos (ej: 80K€ gastos pero 40K€ ingresos)

Modelo 174 ↔ Impuesto Sociedades

Qué detecta:

- Gastos corporativos no contabilizados

- Distribuciones encubiertas de beneficios (socios usando tarjetas empresa para gastos personales)

- Amortizaciones no declaradas (ej: compra activos con tarjeta)

Modelo 174 ↔ Patrimonio/Bienes

Qué detecta:

- Compras grandes (>10K€) no justificadas con ingresos declarados

- Nivel de vida incompatible con renta declarada

- Activos no declarados en declaración de patrimonio (>2M€)

Ejemplo Real: Caso de Inspección por Inconsistencias

Caso: Autónomo Declarando 50K€ con Gastos Tarjeta 80K€

Situación fiscal:

- Declaración Renta 2026: 50.000€ ingresos brutos declarados

- Modelo 174 (tarjeta corporativa): 80.000€ cargos anuales

- Incoherencia: ¿Cómo gastas 80K€ si solo ingresas 50K€?

Algoritmo AEAT detecta:

Posibles explicaciones (que el contribuyente debe demostrar):

- 30K€ de los cargos son gastos personales (NO deducibles) → debe reclasificar

- Tiene ingresos adicionales sin declarar (economía sumergida) → inspección

- Financiación externa (préstamos, ahorros) → debe justificar con documentación

- Reembolsos posteriores de clientes (los 80K€ son adelantos) → debe aclarar

Resultado probable: Requerimiento AEAT con 10 días hábiles para justificar. Si no se aclara: inspección completa, liquidación provisional, recargos e intereses. Tiempo gestoría: 20-40 horas defendiendo el caso.

Cómo Prevenir Estas Situaciones

Auditoría Preventiva

Revisa trimestralmente los movimientos con tarjeta de cada cliente y valida coherencia con sus declaraciones

Documentación Exhaustiva

Cada cargo en tarjeta corporativa debe tener factura/ticket justificativo guardado mínimo 4 años

Automatización IA

ComplianceAgent valida coherencia automáticamente y genera alertas ANTES de presentar declaraciones

Plazos y Sanciones: Lo Que Arriesgas Si No Cumples

Las sanciones por incumplimiento del Modelo 174 están reguladas por el artículo 198 de la Ley General Tributaria (infracciones por datos incorrectos, incompletos o no presentados en declaraciones informativas).

Plazos de Presentación

| Declaración | Ejercicio | Plazo Presentación | Primera Vez |

|---|---|---|---|

| Modelo 174 | Anual (calendario) | 1 al 31 de enero del año siguiente | Enero 2027 (operaciones 2026) |

| Modelo 170 | Mensual | 1 al 20 del mes siguiente | Febrero 2026 (operaciones enero 2026) |

Importante: Primera Presentación Enero 2027

La primera presentación del Modelo 174 será en enero de 2027, reportando las operaciones del ejercicio 2026 completo. Esto significa que las gestorías tienen todo 2026 para prepararse, educar a clientes y establecer sistemas de control.

Sanciones por Incumplimiento

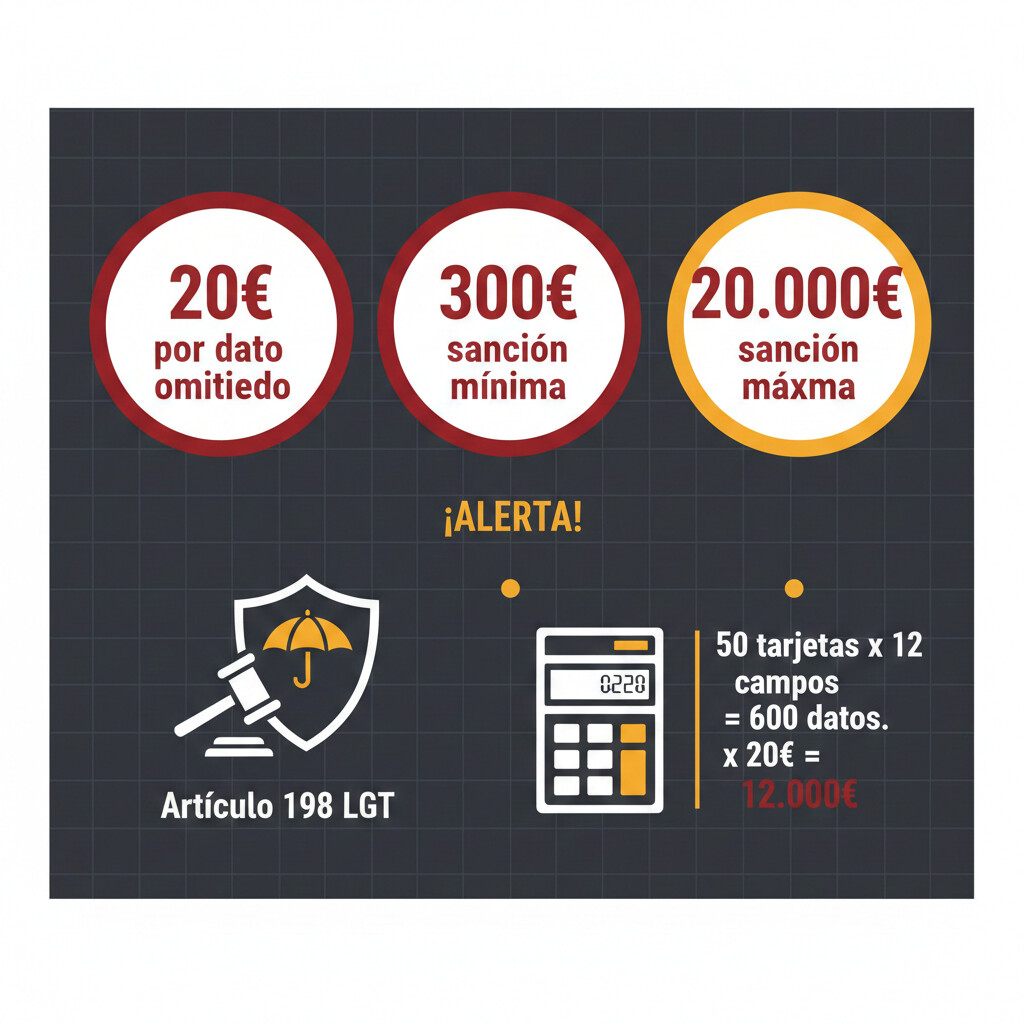

Artículo 198 LGT: Infracciones Tributarias

Texto legal exacto:

"La sanción será de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad que se haya omitido, con un mínimo de 300 y un máximo de 20.000 euros."

Ejemplos de Cálculo de Sanciones

Escenario 1: Banco Omite 50 Tarjetas

Supuesto: Entidad bancaria no reporta 50 tarjetas que superan umbral 25K€

- 50 tarjetas omitidas

- 12 campos obligatorios por tarjeta

- = 600 datos omitidos

Escenario 2: Datos Incorrectos en 10 Tarjetas

Supuesto: Banco reporta 10 tarjetas con importes erróneos (campo 7 "cargos" incorrecto)

- 10 tarjetas con error

- 1 dato incorrecto por tarjeta

- = 10 datos incorrectos

Reducción del 50%: Presentación Voluntaria

Si la entidad obligada presenta el Modelo 174 con retraso pero antes de requerimiento de la AEAT, la sanción se reduce al 50%:

Sin reducción (con requerimiento)

Omisión 50 tarjetas = 12.000€ de sanción

Con reducción 50% (voluntaria)

Omisión 50 tarjetas = 6.000€ de sanción

¿Qué Pasa Si Soy Gestoría? (Responsabilidad Indirecta)

Como gestoría, NO presentas el Modelo 174, por lo tanto no puedes ser sancionada directamente por este incumplimiento. Sin embargo, tienes responsabilidad profesional:

-

Responsabilidad civil: Si no asesoras correctamente a un cliente y posteriormente la AEAT detecta inconsistencias entre Modelo 174 y sus declaraciones, el cliente podría reclamarte daños y perjuicios por mala praxis profesional

-

Pérdida de clientes: Si un cliente es inspeccionado por la AEAT debido a inconsistencias que tú podrías haber detectado preventivamente, probablemente cambie de gestoría

-

Reputación profesional: En un sector donde el boca a boca es clave, un cliente insatisfecho por inspección AEAT puede dañar seriamente tu reputación

Protege a Tu Gestoría de Reclamaciones

ComplianceAgent de CopilotGestoria valida automáticamente la coherencia entre Modelo 174 y todas las declaraciones fiscales de tus clientes, generando informes de auditoría que demuestran tu diligencia profesional.

Activar ComplianceAgent Gratis →Cómo Automatizar el Modelo 174 con Inteligencia Artificial

Aquí está el problema real para las gestorías: ningún software del mercado (Sage, A3, Wolters Kluwer, Holded, Cegid) menciona siquiera el Modelo 174 en sus funcionalidades. Están enfocados en lo que TÚ presentas (303, 111, 190), pero ignoran lo que tus bancos reportarán y cómo afectará a tus clientes.

Gap de Mercado Detectado

Tras analizar 8+ software de gestorías líderes en España, NINGUNO ofrece funcionalidad específica para monitorizar umbrales Modelo 174, validar coherencia o alertar cuando un cliente supere 25.000€ en tarjeta. CopilotGestoria es el único que lo automatiza completamente.

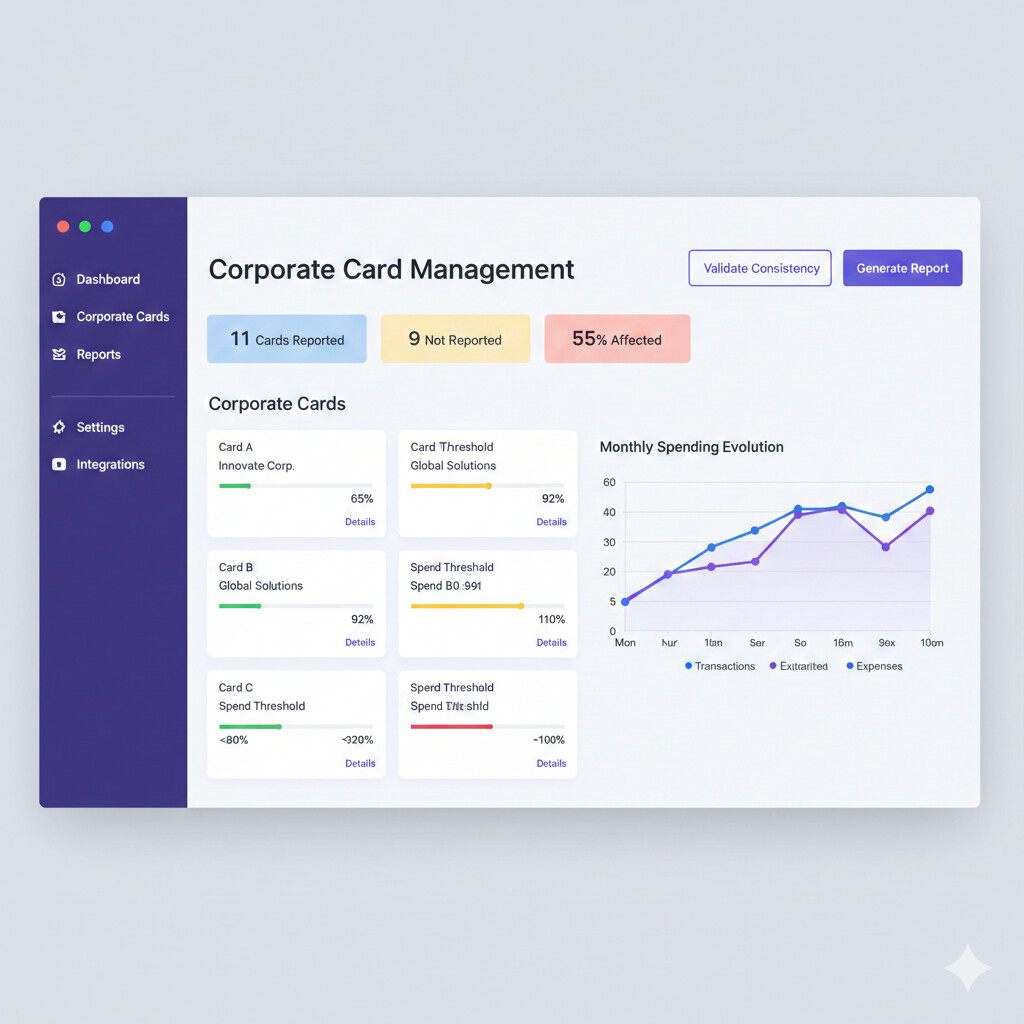

Flujo Automatizado con CopilotGestoria

Integración Bancaria

Conecta cuentas bancarias de tus clientes (PSD2) y sincroniza automáticamente movimientos con tarjeta cada 24h

Monitorización Umbral

DocumentAgent calcula automáticamente suma cargos + abonos por tarjeta. Alerta cuando un cliente esté al 80% del umbral (20.000€)

Validación Cruzada

ComplianceAgent cruza movimientos tarjeta con Modelo 303 (IVA), 111 (IRPF) y Renta. Detecta inconsistencias >10%

Reporte Preparación

En enero 2027, genera reporte automático "Impacto Modelo 174" por cliente con plan de acción

Caso de Éxito: Gestoría con 50 Clientes Ahorra 27.000€/Año

Gestoría López & Asociados - Madrid

Situación ANTES (Manual)

- 50 clientes activos

- 200 tarjetas corporativas totales (media 4 por cliente)

- Proceso manual: Revisar extractos bancarios mensualmente, calcular umbrales, cruzar con contabilidad

- Tiempo: 15 horas/semana (3h/día)

- Coste anual: 15h × 52 semanas × 40€/h = 31.200€

Situación DESPUÉS (CopilotGestoria)

- Mismos 50 clientes y 200 tarjetas

- Proceso automatizado: Sincronización bancaria PSD2, alertas automáticas, dashboard consolidado

- Tiempo: 2 horas/semana (solo revisar alertas críticas)

- Coste anual: 2h × 52 semanas × 40€/h = 4.160€

Comentario del gestor: "Antes dedicaba 3 horas diarias solo a revisar movimientos con tarjeta. Ahora CopilotGestoria me alerta automáticamente si un cliente supera umbrales o tiene inconsistencias. Hemos aumentado la cartera de clientes un 40% sin contratar más personal."

Features Clave para Modelo 174

Alertas Inteligentes

Notificaciones proactivas:

- Cliente al 80% umbral (20.000€): alerta amarilla

- Cliente supera 25.000€: alerta roja + email automático

- Inconsistencia >10% con Modelo 303: alerta crítica

Dashboard Consolidado

Visibilidad 360°:

- Gráfico evolución mensual por cliente

- Ranking clientes por riesgo (cerca de umbral)

- Comparativa año anterior vs actual

ComplianceAgent

Validación automática:

- Cruce datos 174 vs 303/111/Renta

- Detección patrones sospechosos (ML)

- Recomendaciones corrección previas a AEAT

Reportes Automáticos

Documentación lista:

- Informe impacto Modelo 174 por cliente (PDF)

- Checklist preparación enero 2027

- Certificado auditoría compliance (defensa legal)

Comparativa: Manual vs Automatizado

| Tarea | Manual | CopilotGestoria | Ahorro |

|---|---|---|---|

| Sincronizar extractos bancarios | 30 min/cliente/mes | Automático (PSD2) | 100% |

| Calcular umbral 25K€ por tarjeta | 15 min/cliente/mes | Automático (tiempo real) | 100% |

| Cruzar con Modelo 303 (IVA) | 45 min/cliente/trimestre | Automático (validación) | 95% |

| Generar informe impacto | 60 min/cliente/año | Automático (1 click PDF) | 98% |

| Educar cliente sobre cambios | 30 min/cliente | ClientAgent (FAQs 24/7) | 80% |

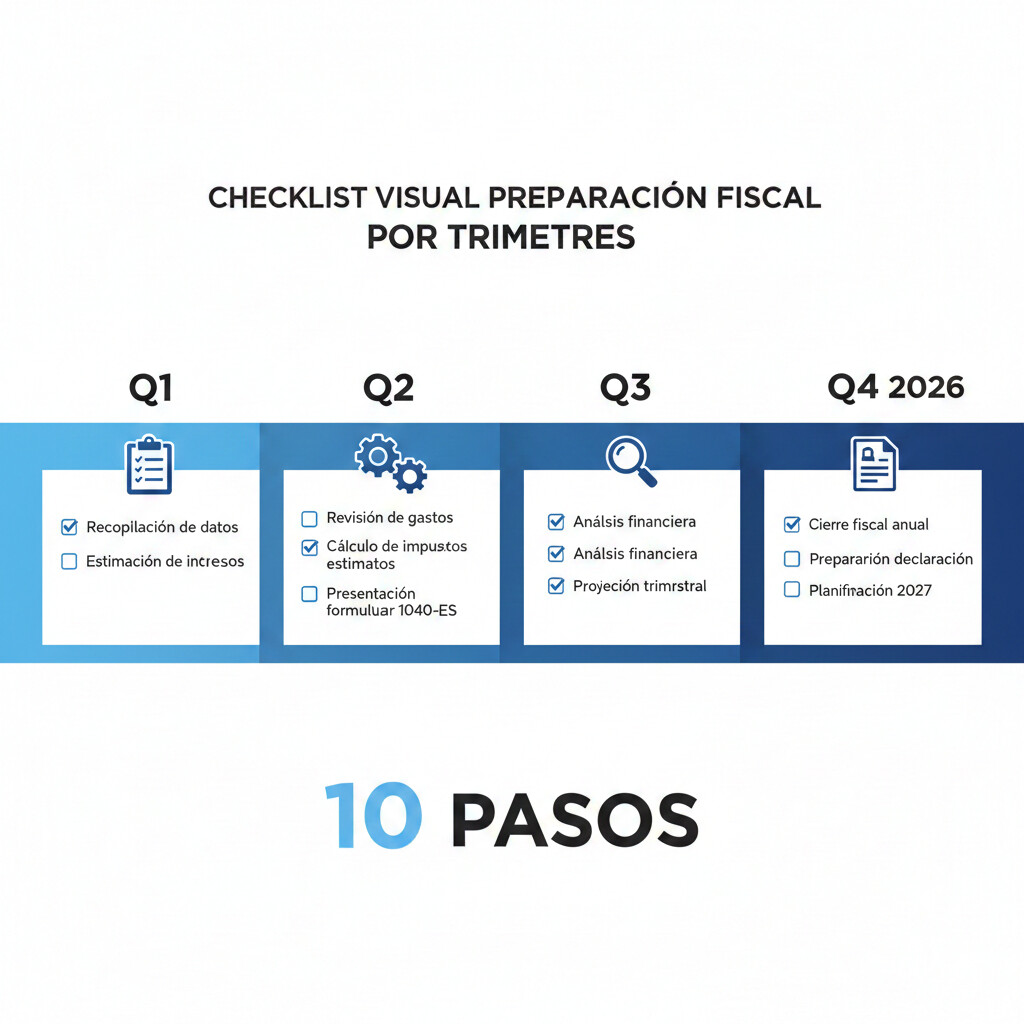

Checklist Preparación 2026: 10 Pasos Accionables para Gestorías

La primera presentación del Modelo 174 es en enero de 2027, pero la preparación debe empezar YA en 2026. Esta checklist te guía trimestre a trimestre para que tu gestoría y tus clientes estén 100% preparados.

Q1 2026 (Enero - Marzo): Inventario y Educación

Trimestre 1: Sentar las Bases

Solicita a cada cliente un listado de todas las tarjetas corporativas y personales activas (crédito, débito, prepago, virtuales). Incluye últimos 4 dígitos, entidad emisora, titular.

Envía newsletter/email explicando qué es el Modelo 174, quién lo presenta, qué umbral aplica (25.000€) y cómo puede afectar a cada cliente. Incluye ejemplos prácticos.

Asesorar a clientes para que NO mezclen gastos personales en tarjetas corporativas. Si tienen tarjeta única, recomendar abrir tarjeta corporativa separada.

Q2 2026 (Abril - Junio): Implementación Sistemas

Trimestre 2: Automatización

Contratar CopilotGestoria o implementar sistema propio para calcular mensualmente suma cargos + abonos por tarjeta. Objetivo: saber en tiempo real qué clientes superan o están cerca del umbral.

Solicitar autorización clientes para conectar sus cuentas bancarias vía PSD2 (Open Banking). Esto permite sincronización automática de movimientos con tarjeta sin exportar CSV manualmente.

Q3 2026 (Julio - Septiembre): Validación y Corrección

Trimestre 3: Auditoría Preventiva

Cruzar movimientos tarjeta corporativa con IVA soportado declarado en Modelos 303 T1+T2 2026. Detectar inconsistencias >10% y solicitar justificantes al cliente.

Revisar que gastos personales NO estén en tarjeta corporativa y que ingresos en tarjeta personal estén declarados en IRPF. Corregir anomalías antes Q4.

Q4 2026 (Octubre - Diciembre): Preparación Final

Trimestre 4: Documentación y Cierre

Asegurar que cada cliente tenga justificantes (facturas, tickets) de TODOS los cargos en tarjeta corporativa. Digitalizar y archivar con OCR para acceso rápido en caso de requerimiento AEAT.

Crear reporte personalizado para cada cliente: tarjetas reportadas (>25K€), tarjetas NO reportadas (<25K€), coherencia fiscal, riesgos detectados, plan de acción enero 2027.

Identificar clientes con mayor riesgo (múltiples tarjetas >25K€, inconsistencias pendientes) y agendar reunión diciembre 2026 para explicar situación y establecer plan correctivo.

Enero 2027: Monitorización Post-Presentación

Post-Presentación Modelo 174

En enero 2027, los bancos presentarán el Modelo 174. Tu rol como gestoría en febrero-marzo 2027:

- Verificar datos reportados: Solicitar a clientes confirmación de su banco sobre qué tarjetas fueron reportadas

- Cruzar con tus registros: Validar que los importes reportados por el banco coincidan con tus cálculos

- Preparar defensa preventiva: Si hay inconsistencias menores con 303/111/Renta, preparar justificación documental ANTES de requerimiento AEAT

- Monitorizar inspecciones: Los primeros 6 meses (enero-junio 2027) la AEAT probablemente hará inspecciones piloto. Estar atento a requerimientos.

Automatiza Esta Checklist Completa en 15 Minutos

CopilotGestoria ejecuta los 10 pasos automáticamente: inventario tarjetas, monitorización umbrales, validación cruzada, alertas preventivas, informes por cliente, y dashboard consolidado. Ahorra 27.000€/año en tiempo manual.

Sin tarjeta de crédito | Acceso completo 14 días | Soporte prioritario

Conclusión: El Modelo 174 Cambia las Reglas del Juego Fiscal en España

El Modelo 174 representa un salto cualitativo en el control fiscal de la AEAT sobre los medios de pago electrónicos. Con el 66,8% de las transacciones en España realizándose con tarjeta y un volumen de 162.302 millones de euros en el primer semestre de 2023, la Agencia Tributaria tendrá por primera vez visibilidad completa de los movimientos con tarjeta de todos los contribuyentes que superen el umbral de 25.000€.

Para las gestorías, esto no es solo una nueva declaración más que aprender. Es un cambio de paradigma en cómo asesoramos a nuestros clientes:

-

De reactivo a proactivo: No podemos esperar a enero 2027 para descubrir qué clientes superan umbrales. Debemos monitorizar mensualmente y prevenir inconsistencias ANTES de que la AEAT las detecte.

-

De manual a automatizado: Con 50 clientes y 200 tarjetas, el control manual es imposible (15h/semana). La automatización con IA reduce esto a 2h/semana, ahorrando 27.000€ anuales.

-

De defensivo a consultivo: El Modelo 174 es una oportunidad para diferenciarte: ofrece a tus clientes un servicio de "Auditoría Preventiva Modelo 174" que ninguna otra gestoría tiene.

Próximos Pasos Recomendados

- Descarga la Checklist PDF (enlace arriba) e imprímela para tu equipo

- Envía comunicación masiva a todos tus clientes explicando el Modelo 174 (usa esta guía como base)

- Implementa sistema de monitorización antes de Q2 2026 (CopilotGestoria o solución propia)

- Forma a tu equipo en cruce de datos AEAT (Modelo 174 vs 303/111/Renta)

- Agenda demos con software especializado - CopilotGestoria ofrece 14 días gratis sin tarjeta

El mercado de software para gestorías tiene un gap evidente: ningún ERP líder (Sage, A3, Wolters Kluwer, Holded) ofrece funcionalidad específica para el Modelo 174. Las gestorías que adopten temprano soluciones de automatización tendrán una ventaja competitiva clara durante los próximos 2-3 años, hasta que el mercado se ponga al día.

La primera presentación en enero 2027 está más cerca de lo que parece. El momento de prepararse es ahora.