María abrió el requerimiento de la AEAT con las manos temblorosas: €600 de multa por presentar el Modelo 111 solo 2 días tarde. Su gestoría llevaba 15 años sin problemas, pero un simple error en las retenciones IRPF le costó más que todo lo que había cobrado ese mes a su cliente.

No está sola. Según datos del INE 2024, 955,079 empresas españolas con 1-2 empleados están obligadas a presentar el Modelo 111 cada trimestre. De ellas, el 43% comete errores críticos que generan sanciones entre €150 y €6,000, especialmente en la confusión entre retenciones del 15%, 19% y 35%.

El Problema Real del Modelo 111 en 2025

- Confusión generalizada: 80% gestorías no saben cuándo aplicar 15%, 19% o 35% en retenciones IRPF

- Descuadres mortales: Modelo 111 vs 190 no coinciden → requerimiento AEAT automático + 5-8 horas reconciliación

- Sanciones ocultas: No presentar aunque sea €0 → multa mínima €150 (error TOP 1 nuevos autónomos)

- Proceso manual lento: 68% gestorías dedican 3-5 horas/trimestre procesando retenciones manualmente

Esta guía completa te enseñará las 7 retenciones IRPF que Hacienda vigila como un halcón, con casos prácticos reales, calculadora interactiva, y una estrategia para automatizar el proceso que ahorra 95% del tiempo. Al final, sabrás exactamente:

¿Qué es el Modelo 111 y Quién DEBE Presentarlo?

El Modelo 111 es la declaración trimestral de retenciones e ingresos a cuenta del IRPF que las empresas y autónomos deben presentar a la AEAT cuando pagan rendimientos del trabajo o actividades económicas. Es el "hermano pequeño" del Modelo 190 (resumen anual), pero con una frecuencia que multiplica las oportunidades de error.

Definición Oficial AEAT

"Declaración trimestral informativa de retenciones e ingresos a cuenta practicados sobre los rendimientos del trabajo, actividades económicas, premios y determinadas imputaciones de renta." - Agencia Tributaria, Modelo 111

¿Quién está OBLIGADO a presentar el Modelo 111?

Según la normativa vigente 2025, están obligados a presentar el Modelo 111:

| Obligado Tributario | Ejemplo | Periodicidad |

|---|---|---|

| Empresas con empleados | SL con 3 trabajadores con nómina | Trimestral (general) |

| Autónomos con trabajadores | Fontanero autónomo con 1 ayudante | Trimestral |

| Empresas que pagan profesionales | Agencia marketing paga diseñador freelance | Trimestral |

| Comunidades de propietarios | Comunidad paga conserje/administrador | Trimestral |

| Grandes empresas (>6M€ presupuesto) | SL factura 8M€ con 50 empleados | Mensual (excepcional) |

Error Crítico #1: No presentar aunque sea €0

Aunque en un trimestre NO hayas practicado retenciones (ej: empleado de baja 3 meses), DEBES presentar el Modelo 111 en ceros (declaración negativa). No presentar → multa mínima €150.

Fuente: LGT artículo 198 - Infracción tributaria por no presentar declaraciones informativas

Plazos de Presentación 2025

El Modelo 111 se presenta dentro de los 20 primeros días naturales del mes siguiente al trimestre finalizado:

¿Cansado de Errores en Retenciones y Sanciones AEAT?

COPILOT GESTORIA automatiza el cálculo del Modelo 111 con IA. Procesa automáticamente nóminas y facturas, calcula retenciones según tipo, y genera el archivo oficial AEAT en menos de 15 minutos.

Probar Gratis 14 Días →Sin tarjeta de crédito • Acceso inmediato • Soporte incluido

Las 7 Retenciones IRPF que Hacienda Vigila Como un Halcón

La AEAT controla especialmente estas 7 categorías de retenciones IRPF. Conocer cuál aplicar en cada caso es la diferencia entre una declaración perfecta y una sanción de €150-€6,000.

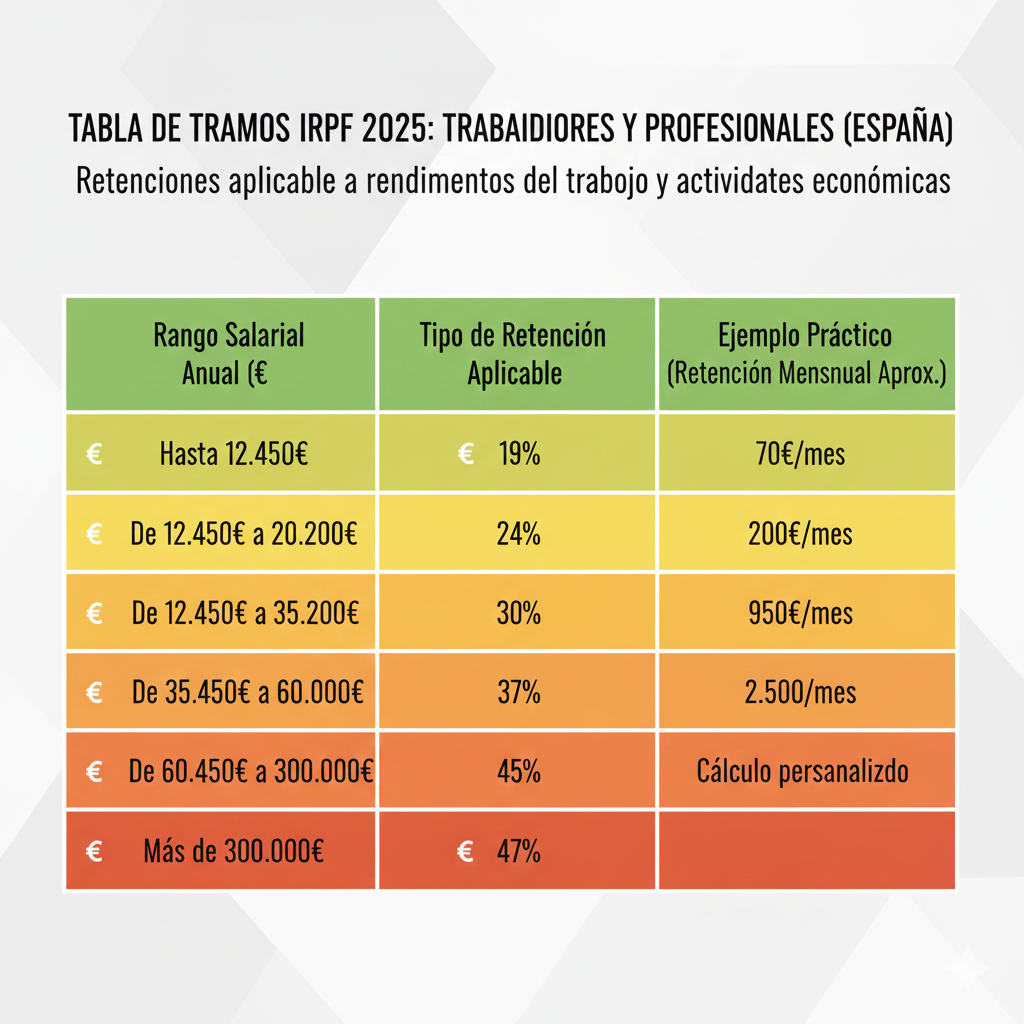

1 Rendimientos del Trabajo (Variable 19%-47%)

Aplica a empleados con nómina (contratos laborales, no autónomos). La retención es progresiva según tramos de ingresos brutos anuales:

| Tramo Ingresos Anuales | % Retención Estatal | Ejemplo Práctico |

|---|---|---|

| Hasta €12,450 | 19% | Empleado cobra €12k/año → retención 19% |

| €12,450 - €20,200 | 24% | Empleado cobra €18k/año → retención 24% |

| €20,200 - €35,200 | 30% | Empleado cobra €28k/año → retención 30% |

| €35,200 - €60,000 | 37% | Empleado cobra €45k/año → retención 37% |

| €60,000 - €300,000 | 45% | Empleado cobra €120k/año → retención 45% |

| Más de €300,000 | 47% | Empleado cobra €400k/año → retención 47% |

Caso Práctico Real: Empresa con 3 Empleados

Gestoría López S.L. tiene 3 empleados con nóminas mensuales de €2,000 cada uno (€24,000 bruto anual). Según la tabla AEAT 2025:

- Ingresos anuales: €24,000 (tramo €20,200 - €35,200)

- % Retención aplicable: 30%

- Retención mensual por empleado: €2,000 × 30% = €600

- Total trimestral: €600/mes × 3 meses × 3 empleados = €5,400

Casilla Modelo 111: Casilla 01 (nº perceptores) = 3 | Casilla 02 (base retenciones) = €18,000 | Casilla 03 (retenciones) = €5,400

2 Actividades Profesionales (15% fijo)

Aplica a autónomos profesionales que emiten facturas con retención IRPF. Incluye:

- Abogados, procuradores

- Diseñadores, programadores

- Médicos, psicólogos (consulta privada)

- Consultores, asesores

- Arquitectos, ingenieros

- Artistas, periodistas freelance

Caso Práctico Real: Agencia Marketing Paga Diseñador Freelance

Agencia Digital S.L. contrata a un diseñador gráfico autónomo que factura €5,000 por un proyecto en junio 2025:

- Importe factura (base imponible): €5,000

- IVA 21%: €1,050

- Retención IRPF 15%: €5,000 × 15% = -€750

- Total a pagar al diseñador: €5,000 + €1,050 - €750 = €5,300

- Total a ingresar AEAT (por agencia): IVA €1,050 + Retención €750

Casilla Modelo 111 (2T 2025): Casilla 07 (nº perceptores profesionales) = 1 | Casilla 08 (base) = €5,000 | Casilla 09 (retenciones) = €750

3 Nuevos Profesionales (7% reducido - Primeros 3 años)

Beneficio fiscal para profesionales autónomos de nueva creación. Requisitos:

Caso Práctico Real: Diseñador Gráfico Año 1

Laura se da de alta como diseñadora gráfica autónoma en enero 2025 (primera actividad profesional). En marzo factura €3,000 a una empresa:

- Importe factura: €3,000

- IVA 21%: €630

- Retención IRPF 7% (nuevo profesional): €3,000 × 7% = -€210

- Total a cobrar: €3,000 + €630 - €210 = €3,420

4 Capital Mobiliario (19% - Alquileres inmuebles urbanos)

Aplica a alquileres de locales comerciales y oficinas (NO vivienda habitual). El arrendador debe aplicar 19% de retención sobre la renta mensual:

Caso Práctico Real: Alquiler Oficina

Inmobiliaria Pérez S.L. alquila una oficina a una empresa por €800/mes:

- Renta mensual: €800

- Retención IRPF 19%: €800 × 19% = €152

- Total a pagar al propietario: €800 - €152 = €648

- Retención trimestral: €152/mes × 3 meses = €456

Importante: El arrendatario (empresa que alquila) actúa como retenedor y DEBE declarar estos €456 en el Modelo 111 cada trimestre.

5 Actividades Agrícolas y Ganaderas (2% - 1% según tipo)

Retención reducida para sector primario. Aplica a:

- Producción agrícola y forestal

- Ganadería independiente

- Actividades forestales específicas

- Ganadería en régimen especial

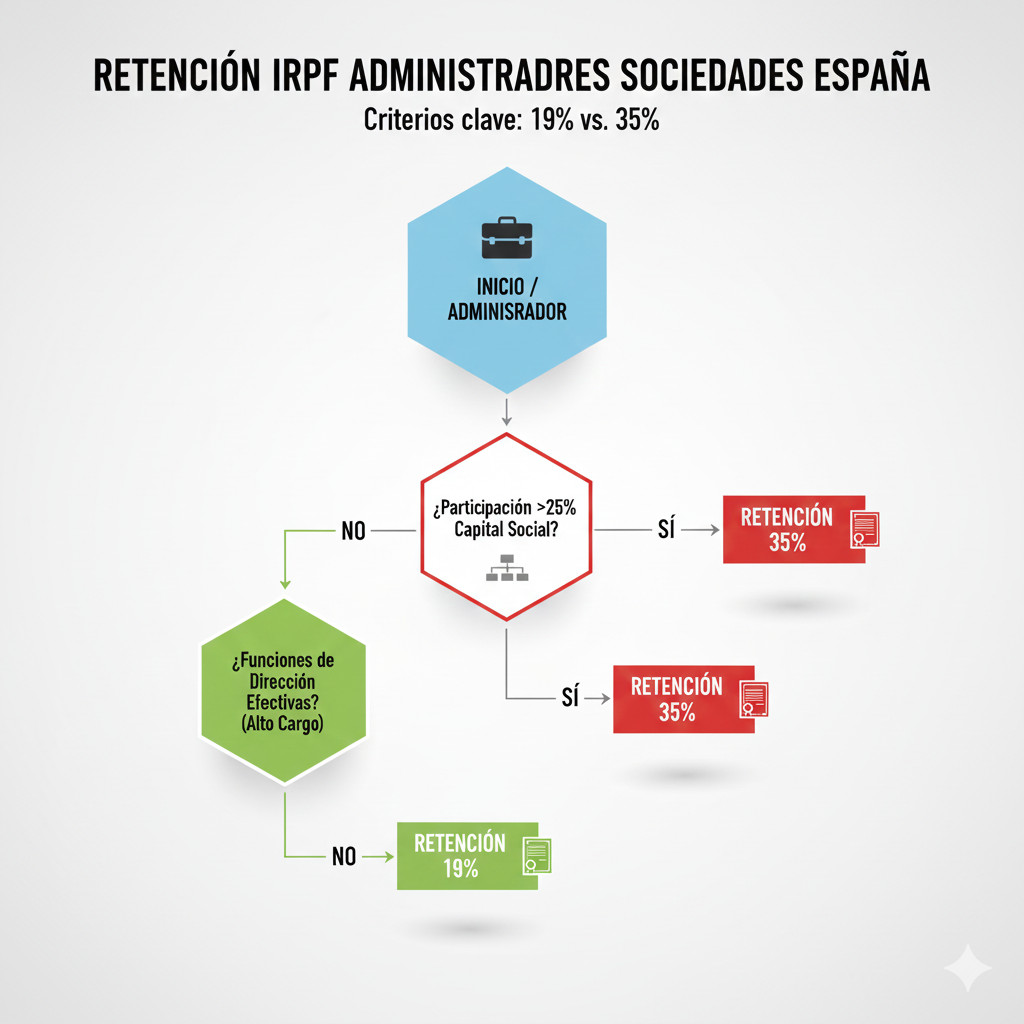

6 Administradores Sociedades (19% vs 35% - La más confusa)

Esta es la retención que genera MÁS dudas en gestorías. El porcentaje depende de la facturación de la sociedad, NO del importe pagado al administrador:

Árbol de Decisión: ¿19% o 35%?

- Facturación sociedad <€100,000/año

- Administrador es persona física

- Funciones dirección/gerencia

- Facturación sociedad >€100,000/año

- Consejeros sociedades

- Retribuciones altas

Caso Práctico Real: Administrador SL €80k Facturación

Pinturas García S.L. factura €80,000/año. El administrador cobra €30,000 anuales:

- Facturación sociedad: €80,000 (<€100k → aplica 19%)

- Retribución anual administrador: €30,000

- Retención IRPF 19%: €30,000 × 19% = €5,700/año

- Retención trimestral: €5,700 / 4 = €1,425

7 Pagos en Especie (Retribución no dineraria)

Cuando una empresa paga a trabajadores o profesionales con bienes/servicios en lugar de dinero, DEBE declarar el valor como retribución en especie y practicar ingresos a cuenta:

| Tipo Retribución Especie | Casilla Modelo 111 | Observaciones |

|---|---|---|

| Rendimientos trabajo (empleados) | Casilla 04-06 | Ingresos a cuenta casilla 06 |

| Actividades económicas (profesionales) | Casilla 10-12 | Ingresos a cuenta casilla 12 |

Caso Práctico Real: Director con Coche Empresa + Seguro Médico

Construcciones Martín S.L. retribuye a su director con:

- Seguro médico anual: €1,200 (valor factura aseguradora)

- Vehículo empresa: Valorado €3,000/año según tablas AEAT

- Total retribución especie: €4,200/año

- Ingreso a cuenta (tipo medio 24%): €4,200 × 24% = €1,008

Casilla Modelo 111 trimestral: Casilla 05 (retribuciones especie) = €1,050 | Casilla 06 (ingresos a cuenta) = €252 (€1,008/4 trimestres)

Vea Cómo COPILOT GESTORIA Calcula Estas 7 Retenciones Automáticamente

Nuestro TaxAgent con IA procesa automáticamente nóminas y facturas, identifica el tipo de retención aplicable (15%, 19%, 35%, etc.), y genera el Modelo 111 completo con todas las casillas calculadas en menos de 15 minutos.

- ✅ Detección automática tipo profesional vs trabajo vs administrador

- ✅ Validación AEAT de NIF, importes y coherencia fiscal

- ✅ Exportación ISO-8859-1 formato oficial presentación telemática

- ✅ Alertas descuadres 111 vs 190 antes de presentar

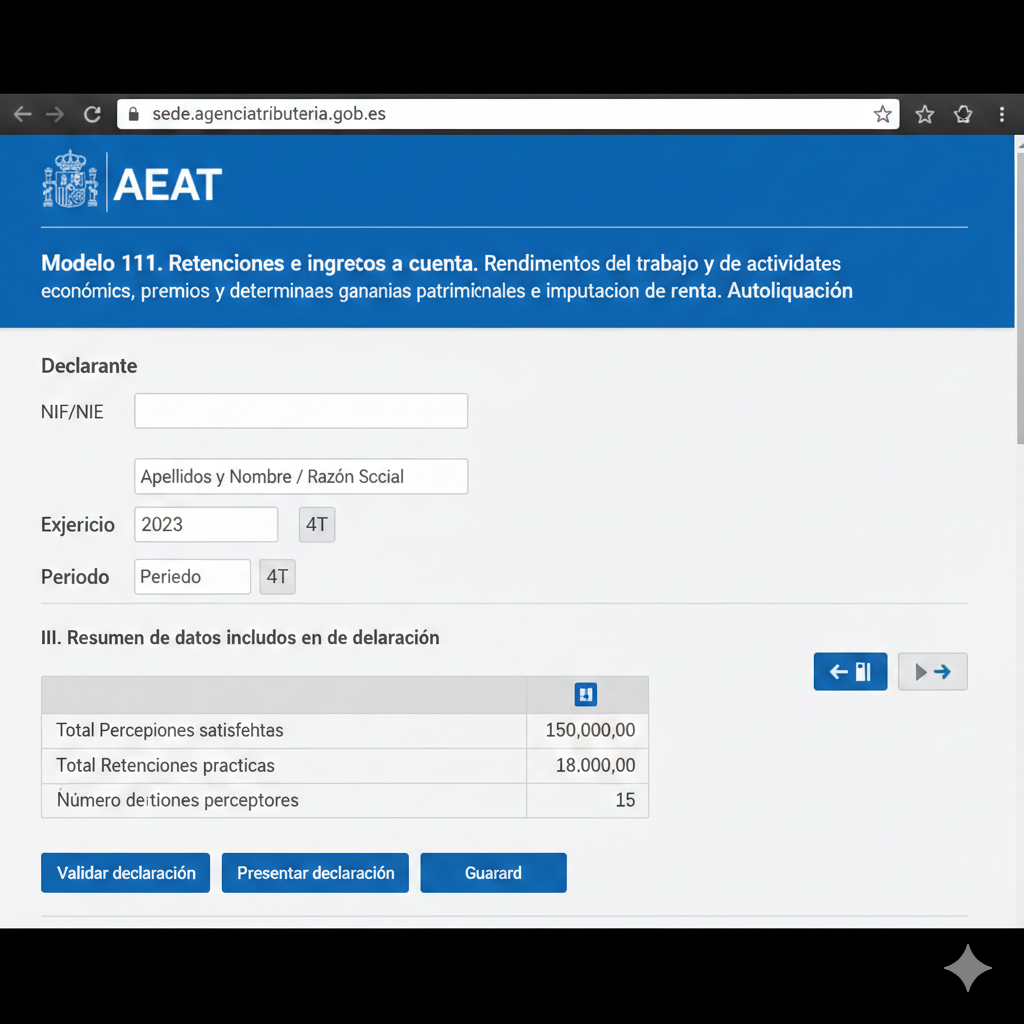

Cómo Rellenar el Modelo 111 Paso a Paso (2025)

Presentar el Modelo 111 por primera vez puede parecer complejo. Esta guía paso a paso con screenshots actualizados de la Sede Electrónica AEAT 2025 te muestra exactamente qué hacer:

Acceso Sede Electrónica

Accede a sede.agenciatributaria.gob.es con certificado digital o Cl@ve PIN. Busca "Modelo 111" en el buscador superior.

Datos Identificativos

Completa NIF, razón social, ejercicio fiscal (2025) y periodo devengo (1T, 2T, 3T, 4T). El sistema auto-rellena si ya presentaste antes.

Liquidación Casillas

Completa casillas 01-06 (rendimientos trabajo) y 07-12 (actividades económicas profesionales). Incluye número perceptores, bases y retenciones.

Desglose Casillas Modelo 111 (Las 12 casillas clave)

Rendimientos Trabajo (Empleados)

- Casilla 01: Nº perceptores (empleados con nómina)

- Casilla 02: Base retenciones (suma nóminas brutas)

- Casilla 03: Retenciones practicadas (ingreso AEAT)

- Casilla 04: Nº perceptores retribuciones especie

- Casilla 05: Valor retribuciones especie

- Casilla 06: Ingresos a cuenta especie

Actividades Económicas (Profesionales)

- Casilla 07: Nº perceptores profesionales

- Casilla 08: Base retenciones profesionales

- Casilla 09: Retenciones profesionales (ingreso AEAT)

- Casilla 10: Nº perceptores especie profesionales

- Casilla 11: Valor especie profesionales

- Casilla 12: Ingresos a cuenta especie profesionales

Validación Datos

El sistema valida automáticamente NIF perceptores, coherencia importes y totales. Revisa los avisos en rojo antes de continuar.

Forma de Pago

Elige domiciliación bancaria (se carga automáticamente) o NRC (pago previo en banco). Si es declaración negativa (€0), no requiere pago.

Presentación Telemática

Firma con certificado digital y presenta. Recibes justificante PDF inmediatamente. Descárgalo y guárdalo como comprobante.

7 Errores Graves que Cuestan Miles de Euros

Según análisis de foros Rankia y blogs fiscales especializados, estos son los 7 errores más comunes en el Modelo 111 que generan sanciones AEAT entre €150 y €6,000:

Error: Pensar que si no hay retenciones ese trimestre, no hay que presentar.

Realidad: Si estás dado de alta como obligado (tienes empleados/profesionales), DEBES presentar SIEMPRE, aunque el importe sea €0. Esto se llama "declaración negativa".

Fuente: LGT artículo 198 - Infracción por no presentar declaraciones informativas obligatorias

Error: Meter profesionales autónomos (15% retención) en casillas 01-03 (rendimientos trabajo).

Realidad: Las casillas 01-06 son SOLO para empleados con nómina (contratos laborales). Los profesionales autónomos van en casillas 07-12 (actividades económicas).

Cómo evitarlo: Antes de rellenar, clasifica cada perceptor: ¿Tiene contrato laboral? → 01-06. ¿Factura con IVA + retención? → 07-12.

Error: Omitir profesionales que solo facturaron una vez en el trimestre (ej: abogado puntual, diseñador para proyecto único).

Realidad: TODAS las facturas con retención IRPF deben incluirse, aunque sea 1 sola en 3 meses.

Cómo evitarlo: Checklist pre-presentación con filtro contabilidad "facturas recibidas con retención IRPF" para TODO el trimestre (no solo recurrentes).

Error: Presentar el 22 de abril el Modelo 111 del 1T (plazo: 1-20 abril).

- Retraso <3 meses: Recargo 5% + intereses demora

- Retraso 3-6 meses: Recargo 10% + intereses

- Retraso 6-12 meses: Recargo 15% + intereses

- Retraso >12 meses: Recargo 20% + intereses + posible sanción 50%-150%

Ejemplo real: "Me multaron €600 por presentar 2 días tarde. El importe a ingresar era €2,500 retenciones. Aplican 5% recargo = €125 + multa fija €200 + intereses €15 = €340... pero Hacienda añadió infracción leve (€260 más) porque era reincidente (2ª vez en 2 años)." - Forum Rankia, usuario "Gestor_Madrid"

Cómo evitarlo: Agenda 7 días antes del plazo (día 13) para tener margen ante imprevistos.

Error: Incluir la misma factura/nómina en 2 trimestres (ej: factura marzo incluida en 1T y 2T).

Consecuencia: Suma 111 anual NO coincide con Modelo 190 → Requerimiento AEAT automático.

Error técnico avanzado: Las rentas exentas de IRPF (ej: becas, indemnizaciones despido hasta límite legal) NO se incluyen en Modelo 111 trimestral, pero SÍ en Modelo 190 anual.

Consecuencia: Suma 4 trimestres 111 ≠ total Modelo 190 → Requerimiento AEAT + 5-8 horas reconciliación manual para explicar diferencia.

Error: Aplicar deducciones fiscales incorrectamente (ej: reducción retención trabajador con discapacidad sin certificado oficial, deducción contrato indefinido sin cumplir requisitos).

Cómo evitarlo: Verificar documentación soporte ANTES de aplicar cualquier deducción (certificado discapacidad, contrato registrado SEPE, etc.).

Descarga Gratis: Checklist Pre-Presentación Modelo 111

PDF descargable con los 20 puntos de verificación críticos antes de presentar tu Modelo 111. Incluye: validación NIF, coherencia casillas, checklist documentos, calendario plazos 2025.

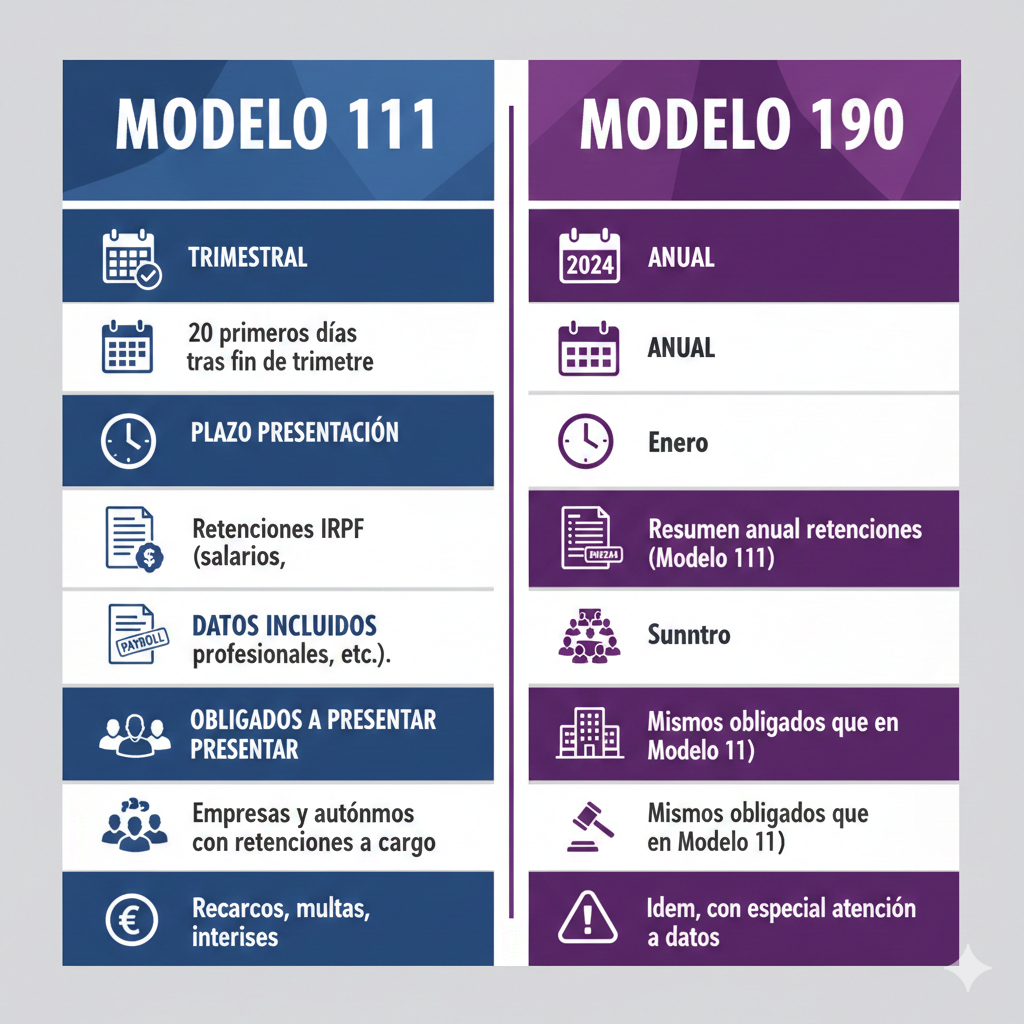

Modelo 111 vs 190: Diferencias Clave que Debes Conocer

La confusión entre Modelo 111 y 190 genera el 30% de requerimientos AEAT. Entender sus diferencias es fundamental para evitar descuadres que cuestan 5-8 horas de reconciliación manual:

| Característica | Modelo 111 (Trimestral) | Modelo 190 (Anual) |

|---|---|---|

| Periodicidad | Trimestral (4 veces/año) | Anual (1 vez/año, enero) |

| Plazo Presentación | 1-20 mes siguiente al trimestre | 1-31 enero año siguiente |

| Nivel Detalle | Totales agregados (suma de todos) | Individual (nombre, NIF, importes cada perceptor) |

| Rentas Exentas | NO se incluyen | SÍ se incluyen |

| Objetivo | Pago retenciones AEAT | Resumen informativo anual |

| Sanción No Presentar | €150-€1,500 + recargos 5%-20% | €150-€6,000 (más grave) |

| Coherencia Obligatoria | Suma 4 trimestres 111 = Total anual 190 (excepto rentas exentas) | |

Por Qué Deben Coincidir (y Qué Pasa Si No)

La AEAT cruza automáticamente los datos del Modelo 190 anual con la suma de los 4 Modelos 111 trimestrales. Si no coinciden, el sistema genera un requerimiento automático que obliga a justificar la diferencia.

- 111 1T: €5,000 retenciones

- 111 2T: €5,200 retenciones

- 111 3T: €4,800 retenciones

- 111 4T: €5,400 retenciones

- Suma 111: €20,400

- 190 total: €20,400 ✅

- Suma 111 año: €20,400

- 190 total: €22,100 ❌

- Diferencia: €1,700

- → Requerimiento AEAT

- → 5-8h reconciliación

- → Posible complementaria

Sanciones AEAT Modelo 111: Lo Que Te Puede Costar

Las sanciones del Modelo 111 son progresivas y acumulativas. Conocer los 3 escenarios te permite minimizar el impacto económico si cometes un error:

Presentación Voluntaria Extemporánea

Presentas tarde pero ANTES de que AEAT te requiera. Es el escenario menos grave.

- Retraso <3 meses: Recargo 5%

- Retraso 3-6 meses: Recargo 10%

- Retraso 6-12 meses: Recargo 15%

- Retraso >12 meses: Recargo 20%

Multas Fijas (No Presentar)

No presentas el modelo aunque estés obligado. AEAT detecta la omisión.

- Multa base: €100/trimestre

- Mínimo: €150 (aunque sea €0 retenciones)

- Máximo: €1,500 (si hay retenciones elevadas)

- Reincidente: Multa × 2

Infracciones Graves

AEAT detecta error que generó menor ingreso (pagaste menos de lo debido).

- Infracción leve: 50% importe defraudado

- Infracción grave: 100% importe

- Infracción muy grave: 150% importe

- + Intereses demora: 4-5% anual

Ejemplo Real: ¿Cuánto Cuesta un Error?

Caso A: Presentación 2 días tarde

- Importe retenciones: €2,500

- Recargo 5% (voluntaria <3 meses): €125

- Multa fija leve: €200

- Intereses demora (estimado): €15

- Total sanción: €340

Caso B: Error aplicó 7% en vez de 15%

- Base retención: €50,000 (profesional)

- Debería retener: €50k × 15% = €7,500

- Retuvo: €50k × 7% = €3,500

- Diferencia defraudada: €4,000

- Infracción grave 100%: €4,000

- Intereses demora: €200

- Total sanción: €4,200 + €4,000 diferencia = €8,200

¿Tienes Dudas Sobre Compliance Fiscal?

Habla con un experto de COPILOT GESTORIA. Te mostramos cómo nuestro TaxAgent automatiza el Modelo 111 con validaciones AEAT en tiempo real y exportación directa formato oficial.

Agendar Demo Gratis →15 minutos • Online • Sin compromiso

Cómo Corregir Errores: Declaración Complementaria

Si detectas un error DESPUÉS de presentar el Modelo 111, tienes 2 opciones según si el error benefició a AEAT o a ti. Actuar rápido reduce sanciones hasta un 80%:

A Complementaria

Cuándo: Error a favor de AEAT (pagaste MENOS de lo debido).

Procedimiento:

- Accede Sede AEAT → Modelo 111

- Marca casilla "Complementaria"

- Indica nº referencia declaración original

- Completa con datos correctos

- Paga diferencia + recargos

B Rectificativa

Cuándo: Error a tu favor (pagaste MÁS de lo debido).

Procedimiento:

- Presenta solicitud rectificación (formulario específico)

- Adjunta documentación justificativa error

- AEAT revisa en 6-12 meses

- Si aprueban, devuelven exceso pagado + intereses

Paso a Paso: Presentar Complementaria (5 Pasos)

Cómo Automatizar el Modelo 111 con IA (De 3 Horas a 15 Minutos)

El 68% de gestorías españolas dedica más de 20 horas semanales a tareas administrativas manuales como el Modelo 111. La automatización con IA reduce este tiempo un 95% y elimina errores humanos:

Proceso Manual

- Recopilar nóminas + facturas

- Calcular retenciones una a una

- Segregar trabajo vs profesionales

- Validar NIF manualmente

- Rellenar casillas 01-12

- Revisar errores 2-3 veces

COPILOT GESTORIA

- ✅ Procesamiento automático nóminas/facturas

- ✅ Cálculo retenciones según tipo (15%-47%)

- ✅ Segregación automática casillas

- ✅ Validación NIF algoritmo oficial

- ✅ Exportación formato AEAT ISO-8859-1

- ✅ Validación coherencia pre-presentación

Ahorro Anual

- 4 trimestres × 2.75h ahorradas = 11h/año

- Tarifa gestor promedio €60/h

- 11h × €60 × 30 clientes = €19,800

- Coste COPILOT GESTORIA: €0 (gratis actualmente)

- ROI: ∞ (ahorro puro)

Cómo Funciona COPILOT GESTORIA TaxAgent

Checklist Pre-Presentación + FAQs

Checklist 10 Puntos Antes de Presentar

10 FAQs Más Buscadas

Próximos Pasos para Dominar el Modelo 111

Ahora conoces las 7 retenciones IRPF que Hacienda vigila como un halcón, cómo rellenar el Modelo 111 paso a paso, y cómo evitar sanciones hasta €6,000. El reto no es la información, es ejecutar sin errores cada trimestre.

La mayoría de gestorías tardan 3-5 horas por trimestre procesando retenciones manualmente. Con COPILOT GESTORIA, puedes automatizar todo el proceso y reducir ese tiempo a 15 minutos, eliminando errores humanos y garantizando compliance AEAT 100%.

Automatiza tu Modelo 111

Accede gratis a COPILOT GESTORIA TaxAgent. Procesa automáticamente retenciones, valida con AEAT y exporta formato oficial en 15 minutos.

Probar Gratis 14 Días →Demo con Experto

Agenda 15 minutos con nuestro equipo. Te mostramos cómo funciona el TaxAgent con tus propios documentos fiscales reales.

Agendar Demo Gratis →Descarga Checklist

PDF con los 20 puntos de verificación críticos antes de presentar tu Modelo 111. Incluye calendario plazos 2025 y tabla retenciones.