El 15 de enero de 2026, Uber Eats anunció el abandono definitivo del modelo de repartidores autónomos en España. Esta decisión, que afecta a más de 7.000 riders activos, marca el fin de una era para las plataformas de delivery y supone un tsunami administrativo sin precedentes para las gestorías españolas.

Cifra Clave

Según el Ministerio de Trabajo, más de 50.000 trabajadores riders pasarán de autónomos a empleados durante 2026, generando un impacto económico superior a 100 millones de euros en procesos administrativos y cotizaciones sociales.

¿Qué significa esto para tu gestoría? Una avalancha de bajas masivas de autónomos que procesar en menos de 30 días, regularizaciones fiscales complejas de cotizaciones atrasadas hasta 4 años, y la gestión de nóminas con contratos laborales atípicos que el software tradicional no está preparado para manejar.

Esta guía completa te proporciona el mapa de ruta para navegar la transición más crítica del sector delivery en España: desde la Ley Rider española de 2021 hasta la Directiva Europea 2024/2831, pasando por los plazos fiscales improrrogables, las alternativas para tus clientes riders, y las herramientas de automatización que te permitirán escalar sin colapsar.

De 2021 a 2026: Cómo Llegamos Aquí

La historia de la regularización riders en España es una batalla legal de cinco años que culmina ahora con el último resistente cayendo ante la presión normativa. Veamos el recorrido completo:

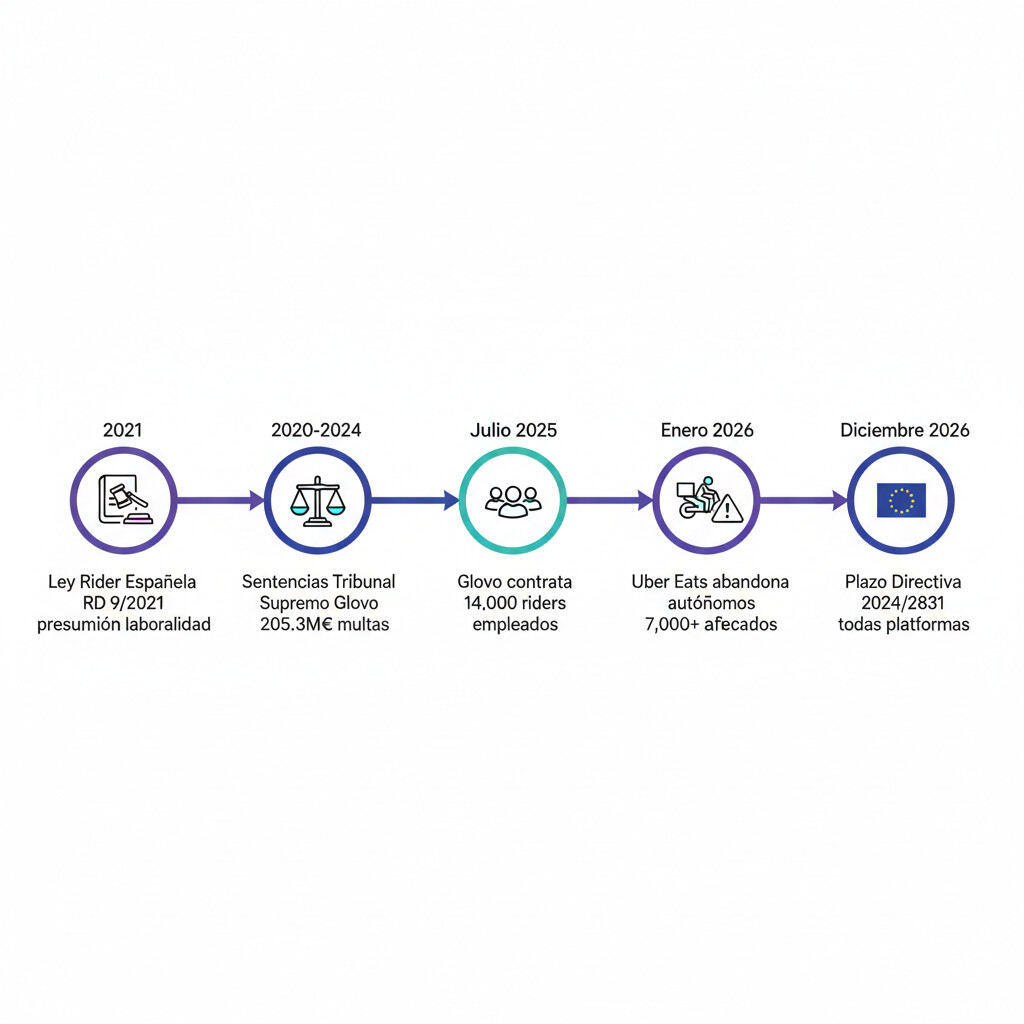

2021: Ley Rider Española

El Real Decreto-ley 9/2021 establece la presunción de laboralidad para riders de plataformas de delivery. Carga de la prueba recae en la plataforma: deben demostrar que el rider es autónomo real, no al revés.

Ámbito: Solo delivery2020-2024: Sentencias Históricas

Tribunal Supremo reconoce relación laboral Glovo-riders (2020). Sentencias Barcelona: 3.572 riders falsos autónomos (2015-2018). Tribunal Constitucional desestima recurso plataformas contra Ley Rider.

Multas: 205.3M€ GlovoJulio 2025: Glovo Cede

Glovo regulariza 14.000 riders con contratos laborales. Yolanda Díaz celebra "el movimiento afiliativo más importante en la historia de España". Deliveroo había abandonado España previamente. Just Eat cumplió desde inicio.

14.000 contratadosEnero 2026: Uber Eats Capitula

Ante la amenaza de multas superiores a 130M€ y sanciones penales, Uber Eats anuncia el abandono del modelo autónomos. Afecta a 7.000+ riders. Sistema de flotas subcontratadas con empleados.

7.000+ afectadosDiciembre 2026: Directiva Europea 2024/2831

La Directiva (UE) 2024/2831 del Parlamento Europeo establece el plazo 2 de diciembre de 2026 para que los Estados miembros transpongan la normativa. A diferencia de la Ley Rider española (solo delivery), la Directiva cubre TODAS las plataformas digitales: Uber VTC, Cabify, freelance platforms, etc.

¿Por qué Uber Eats cambió ahora? La respuesta está en el ROI de las multas. Glovo acumula 205,3 millones de euros en sanciones por 37.300+ repartidores irregulares. El coste de contratar riders como empleados (31-33% adicional de Seguridad Social) es infinitamente menor que el riesgo de multas de 3.126-10.000€ por trabajador más las cotizaciones atrasadas de 4 años con recargos del 100-150%.

Checklist Gratuita: 15 Pasos Para Gestionar la Transición Riders

Descarga nuestra guía completa con los pasos verificables que tu gestoría debe seguir para procesar bajas masivas de autónomos riders sin errores fiscales ni sanciones AEAT.

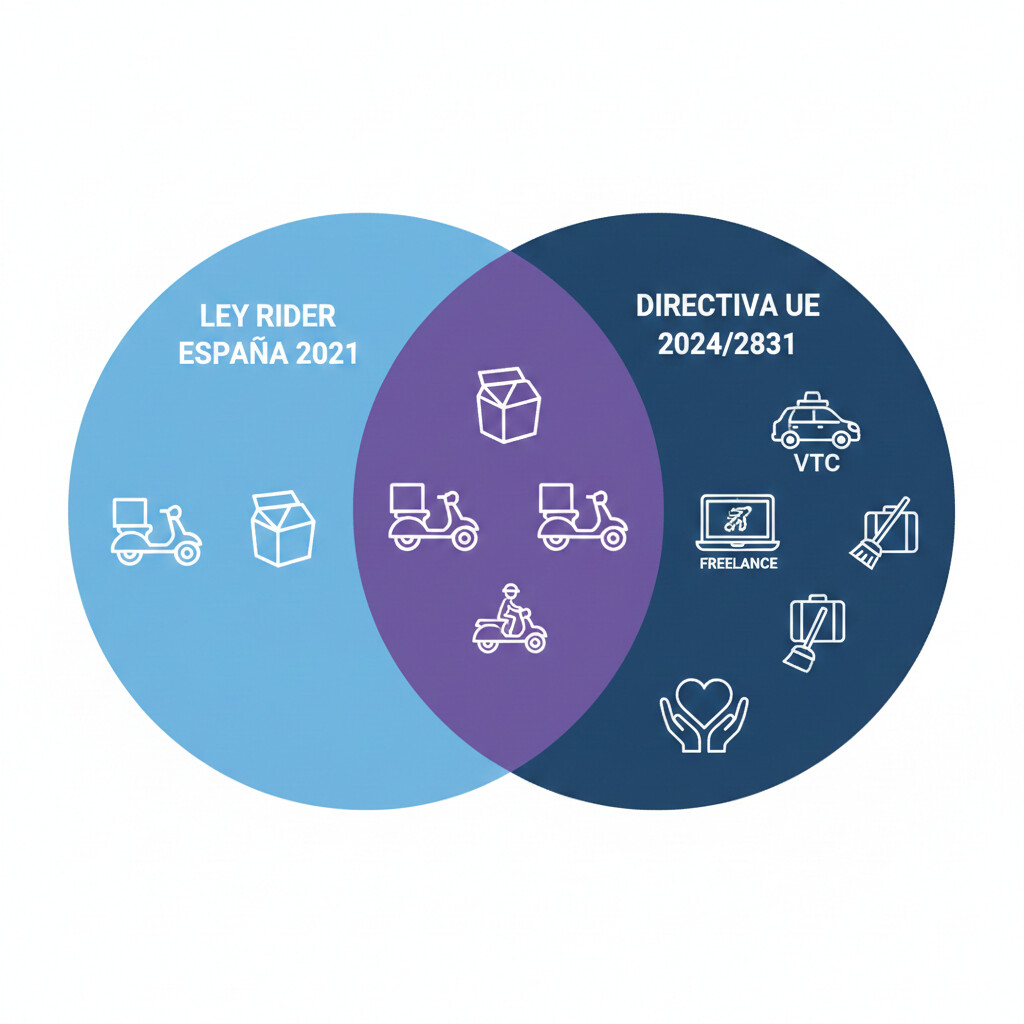

La Directiva Europea 2024/2831: Qué Cambia Para Tu Gestoría

La Directiva (UE) 2024/2831 del Parlamento Europeo y del Consejo, publicada oficialmente el 23 de octubre de 2024 en el Diario Oficial de la Unión Europea, amplía significativamente el alcance de la regulación laboral de plataformas digitales. España debe transponer esta normativa antes del 2 de diciembre de 2026, lo que implica modificar la actual Ley Rider para adaptarla a los estándares comunitarios.

Principales Novedades de la Directiva

| Aspecto | Ley Rider España 2021 | Directiva UE 2024/2831 |

|---|---|---|

| Ámbito de aplicación | Solo plataformas de reparto (delivery food) | TODAS las plataformas digitales (VTC, freelance, cuidados, limpieza, etc.) |

| Presunción laboralidad | 2 de 5 criterios AEAT (horario, precio, medio productivo, supervisión, exclusividad) | 2 de 7 criterios UE ampliados (+ gestión algorítmica, datos personales, poder sancionador) |

| Carga de la prueba | Plataforma debe demostrar autonomía | Plataforma debe demostrar autonomía + transparencia algoritmos |

| Gestión algorítmica | No regulada específicamente | Obligación transparencia decisiones IA (asignación tareas, evaluación rendimiento, sanciones) |

| Protección datos | RGPD genérico | Restricciones específicas uso datos personales trabajadores por algoritmos |

| Plazo transposición | Vigente desde 2021 | 2 diciembre 2026 (11 meses restantes) |

Implicación Crítica Para Gestorías

La Directiva UE afectará a millones de trabajadores en plataformas digitales más allá del delivery: conductores Uber VTC, Cabify, freelancers en Fiverr/Upwork, cuidadores en plataformas de servicios domésticos. Las gestorías deben prepararse para una segunda oleada de regularizaciones masivas a partir de diciembre 2026.

¿Qué significa "gestión algorítmica"? La Directiva obliga a las plataformas a explicar cómo sus algoritmos de inteligencia artificial toman decisiones que afectan a los trabajadores: asignación de pedidos, evaluación del rendimiento, bloqueos temporales por rechazo de servicios, o sanciones por valoraciones negativas. Esta transparencia permitirá a los trabajadores impugnar decisiones automatizadas discriminatorias.

Impacto Fiscal: De Autónomo a Empleado

El cambio de régimen fiscal es el aspecto que más consultas genera en las gestorías. Un rider autónomo tiene obligaciones tributarias completamente diferentes a un rider empleado. Comprendamos la transformación:

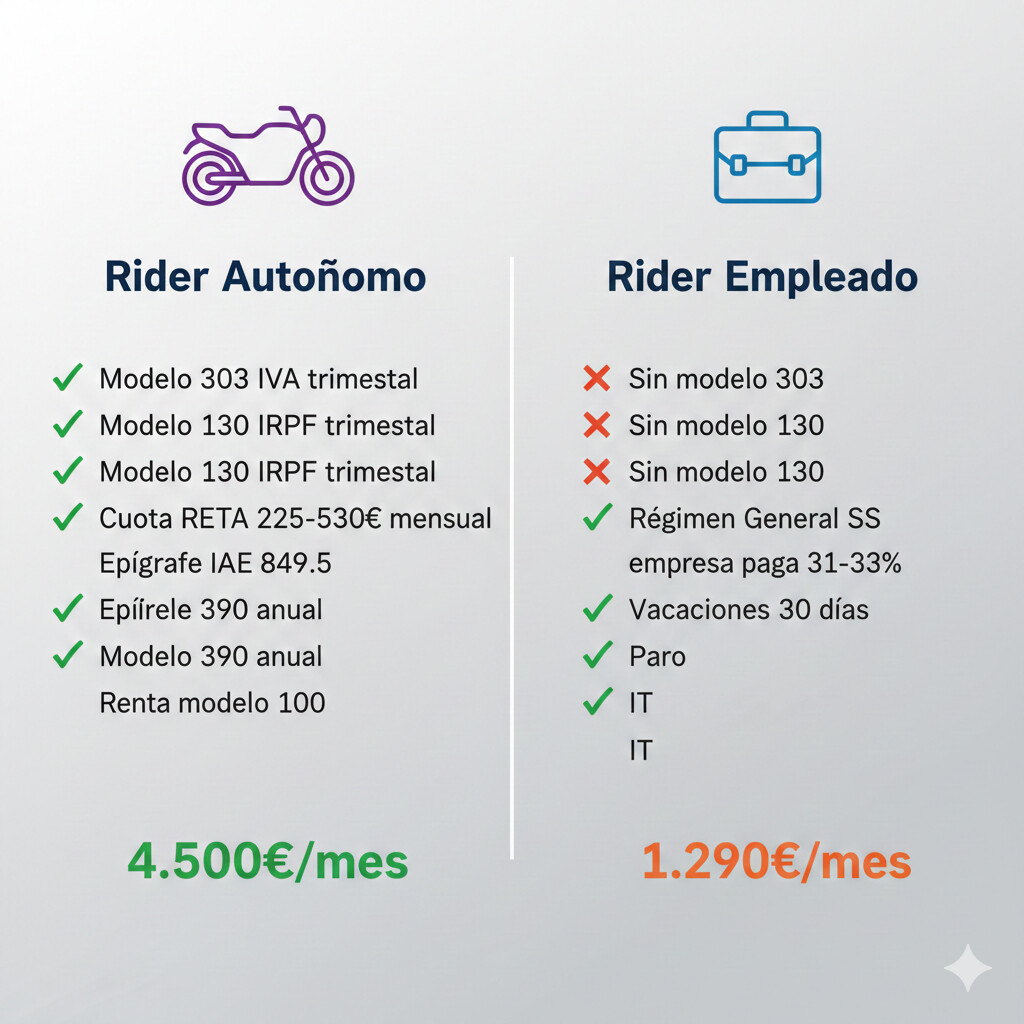

Rider Autónomo (Antes)

- Modelo 303 - IVA trimestral (1-20 abril/julio/octubre/enero)

- Modelo 130 - IRPF trimestral (pagos fraccionados)

- Cuota RETA - Seguridad Social según ingresos reales (225€-530€/mes)

- IAE Epígrafe 849.5 - Servicios de mensajería

- Modelo 390 - Resumen anual IVA (enero siguiente)

- Renta anual - Modelo 100 IRPF (abril-junio)

Ingresos potenciales:

3.000€ - 6.000€/mes

Con alta disponibilidad horaria (60-70h/semana)

Rider Empleado (Ahora)

- Sin Modelo 303 - Empresa no repercute IVA en nóminas

- Sin Modelo 130 - Retenciones IRPF automáticas en nómina

- Régimen General SS - Empresa paga parte cotización (31-33%)

- Sin IAE - No ejerce actividad económica propia

- Derechos sociales - Vacaciones (30 días), paro, IT, formación

- Renta anual - Solo verificar retenciones ya practicadas

Sueldo medio:

1.290€/mes neto

Rango 710€ - 2.000€ según experiencia y jornada

Pain Point Real: Reducción de Ingresos

Muchos riders experimentados con alta disponibilidad horaria rechazan el cambio a empleado porque sus ingresos pueden caer hasta un 71%. Un rider autónomo trabajando 60-70 horas semanales podía facturar 4.500-6.000€/mes. Como empleado con contrato a tiempo parcial (20-30 horas semanales, límite habitual plataformas), el sueldo cae a 1.100-1.500€/mes.

Solución para tu cliente: Asesorar sobre pluriactividad (empleado plataforma + autónomo otra actividad) o cambio total de actividad económica. Ver sección "Alternativas Para Riders" más adelante.

Automatiza los Cálculos Fiscales

TaxAgent de COPILOT GESTORIA calcula automáticamente modelos 303, 130 y detecta inconsistencias antes de presentar a AEAT. Ahorra 3 horas por cliente.

Ver FuncionalidadesGestiona Nóminas Riders

LaborAgent procesa contratos laborales atípicos de riders (jornadas parciales variables, turnos, flotas) que el software tradicional no soporta.

Descubrir LaborAgentChecklist: 15 Pasos Para Dar de Baja un Rider Autónomo

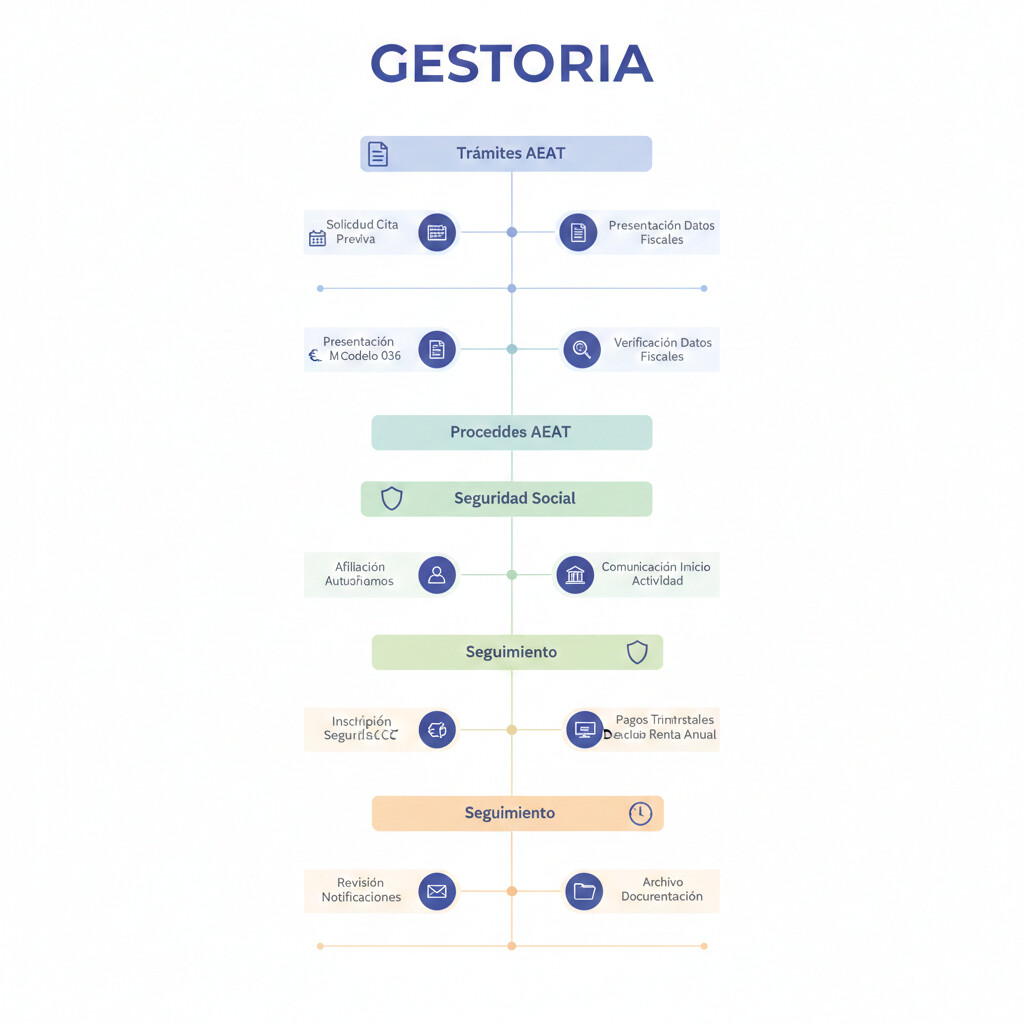

El proceso de baja de un rider autónomo que pasa a empleado debe ejecutarse con precisión para evitar sanciones AEAT y problemas con la Seguridad Social. Plazo crítico: 1 mes desde el cese de la actividad (modelo 036).

La fecha de cese debe coincidir con el alta como empleado en el Régimen General de la Seguridad Social. Documentar:

- Último servicio facturado como autónomo

- Fecha inicio contrato laboral (suele ser 1 día después)

- Comunicación cliente sobre cambio de régimen

CRÍTICO: Desde el 3 de febrero de 2025, el modelo 037 ya no existe. Solo usar modelo 036.

- Casilla 150: Marcar "Cese de actividad"

- Casilla 600: Dar de baja obligación modelo 130 (IRPF)

- Fecha efecto: Coincidente con cese actividad

- Plazo: 1 mes desde cese (rider cesa 15 enero → plazo 15 febrero)

A través del portal Importass de la Seguridad Social:

- Acceder con certificado digital/Cl@ve

- Tramitar baja RETA (fecha efectiva = cese actividad)

- Verificar que NO hay alta simultánea si es pluriactividad (ver paso 11)

- Descargar justificante baja (conservar 4 años)

Si el cese ocurre dentro de un trimestre, presentar modelo 303 con:

- IVA repercutido facturado hasta fecha cese

- IVA soportado deducible hasta fecha cese

- Regularización proporcional si procede

Mismo criterio que modelo 303: solo ingresos y gastos hasta fecha cese.

- Ingresos facturados hasta cese

- Gastos deducibles hasta cese (gasolina, mantenimiento moto, seguro)

- Retenciones practicadas (si hubo)

- Pagos fraccionados anteriores trimestres mismo año

- Paso 6: Verificar regularización cuotas SS 2024 (TGSS envía comunicación automática antes 31 octubre 2026)

- Paso 7: Solicitar devolución cuota autónomo proporcional si procede (días no trabajados del mes)

- Paso 8: Conservar documentación 4 años (facturas emitidas/recibidas, modelos presentados, cuotas SS pagadas)

- Paso 9: Comunicar al cliente nueva situación fiscal: sin más modelos trimestrales, solo retenciones nómina

- Paso 10: Verificar alta Régimen General SS (responsabilidad empresa empleadora, no gestoría)

- Paso 11: Calcular IRPF retenciones nómina según tablas AEAT 2026 (generalmente 2-7% según sueldo)

- Paso 12: Informar cliente derechos laborales nuevos: vacaciones 30 días, paro, IT, formación

- Paso 13: Archivar expediente autónomo (clasificar documentación histórica)

- Paso 14: Apertura expediente empleado (si gestoría gestiona nóminas empresa empleadora)

- Paso 15: Follow-up 3 meses: Verificar cliente recibe nóminas correctas, retenciones aplicadas, alta SS confirmada

Alternativas Para Riders: Más Allá del Empleo

No todos los riders aceptan el cambio a empleado. Muchos valoran la autonomía y los ingresos potenciales del trabajo autónomo. ¿Qué opciones tienen?

Opción 1: Empleado Plataforma

- Estabilidad ingresos (sueldo fijo mensual)

- Derechos sociales: vacaciones 30 días, paro, IT

- Sin riesgo empresarial (gastos asume empresa)

- Menos ingresos (1.290€/mes vs 4.500€/mes autónomo)

- Sin flexibilidad horaria total

- Contratos tiempo parcial (20-30h/semana)

Opción 2: Autónomo Otra Actividad

- Mantiene autonomía y libertad horaria

- Ingresos potenciales altos (sin techo)

- Posible nicho rentable (mensajería B2B, logística)

- Competencia alta en mercado mensajería

- Requiere captación clientes propios

- Mantiene cuota RETA (225-530€/mes)

Opción 3: Pluriactividad ⭐

- Combina estabilidad (empleado) + ingresos extra (autónomo)

- Reducción 50% cotización SS actividad secundaria

- Flexibilidad: autónomo en otra actividad (fotografía, diseño, etc.)

- Doble fiscalidad: IRPF empleado + modelos autónomo

- Requiere gestión tiempo eficiente (2 actividades)

- Más complejo para gestoría (mixto)

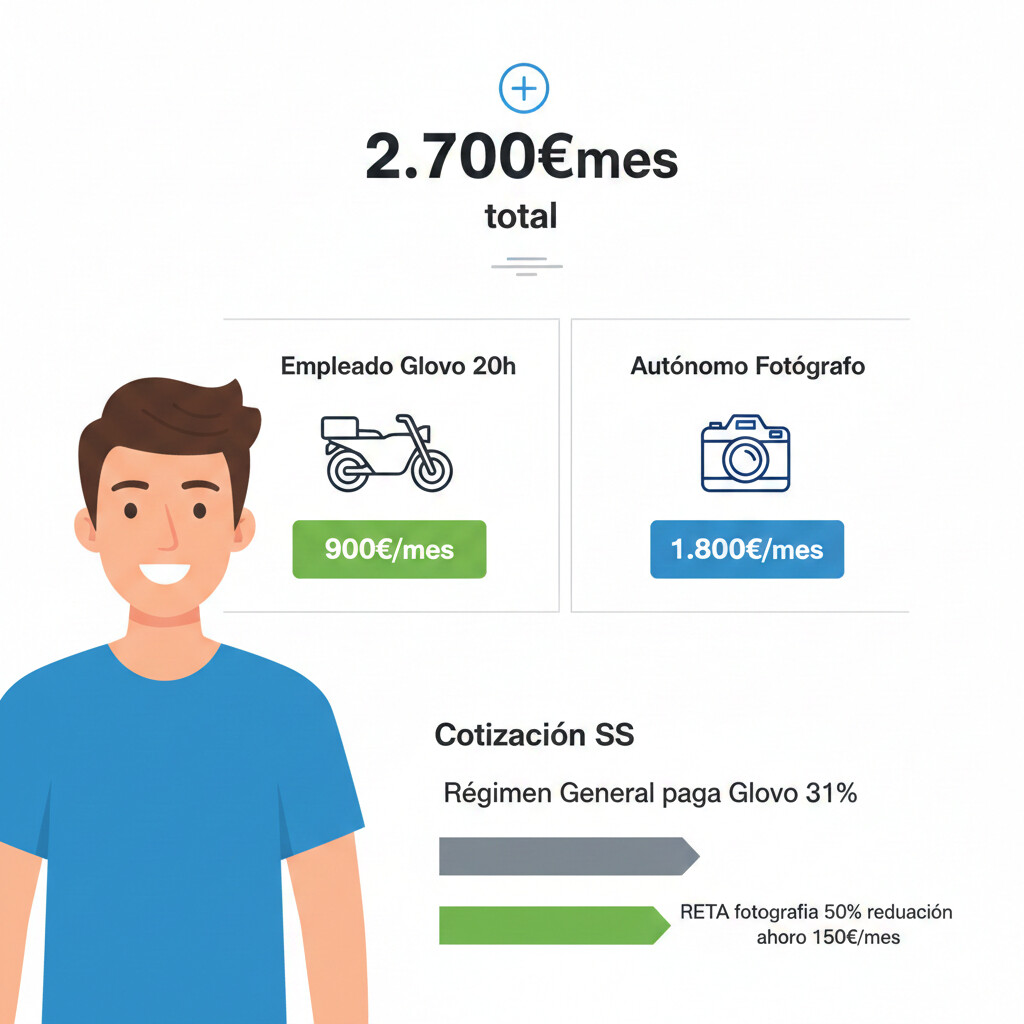

Caso Práctico: Miguel, 32 años - Barcelona

Miguel trabajaba como rider autónomo de Glovo desde 2020, facturando 4.500€/mes con jornadas de 60-70 horas semanales. En julio 2025, Glovo le ofreció contrato laboral a tiempo parcial (20h/semana, 900€/mes neto). Miguel rechazó inicialmente por la reducción de ingresos.

Solución implementada: Pluriactividad. Miguel aceptó el contrato Glovo 20h/semana (900€/mes) y se dio de alta como autónomo en actividad "Servicios fotográficos eventos sociales" (epígrafe IAE 973.1). Su pasión por la fotografía le permite facturar 1.800€/mes adicionales trabajando fines de semana.

Ingresos totales:

- Empleado Glovo: 900€/mes

- Autónomo fotografía: 1.800€/mes

Total: 2.700€/mes

Cotización SS:

- Régimen General: paga Glovo (31%)

- RETA fotografía: 50% reducción (150€/mes vs 300€)

Ahorro 150€/mes SS

Portal B2B2C: Atiende Riders Clientes 24/7

ClientAgent de COPILOT GESTORIA permite que tus clientes riders consulten estado de documentos, vencimientos fiscales y FAQs sin llamarte. Reduce 70% llamadas repetitivas.

- 100 FAQs fiscales pre-cargadas sobre riders, autónomos, empleados

- Chat IA que escalada automáticamente a humano cuando necesario

- Acceso filtrado: cada cliente solo ve SUS documentos (por NIF)

Riesgos Legales Para Gestorías: El Precedente Glovo

Las multas millonarias a Glovo no son solo un problema de las plataformas. Las gestorías que asesoran incorrectamente a clientes riders en la regularización de cotizaciones atrasadas pueden enfrentar responsabilidad civil profesional.

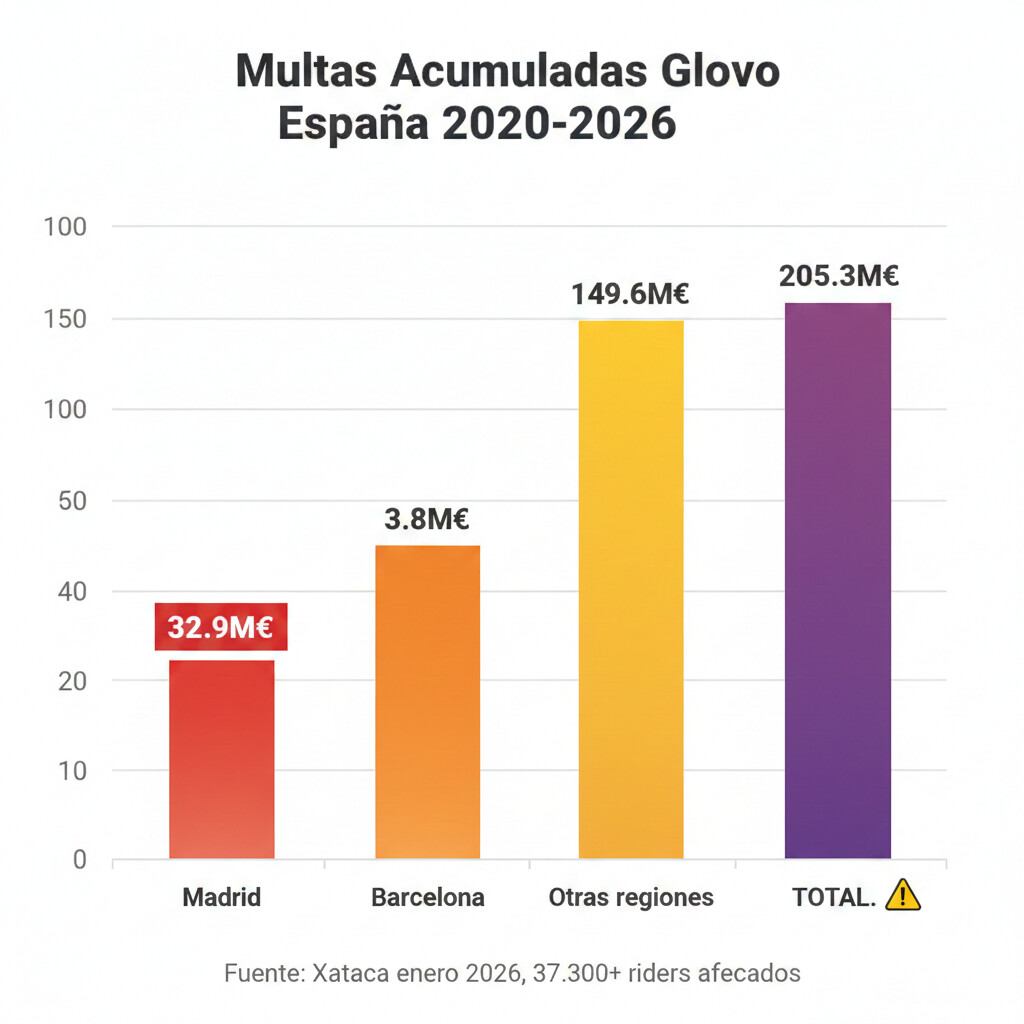

Caso Real: Glovo Acumula 205,3 Millones € en Multas

Según datos actualizados a enero 2026, Glovo enfrenta sanciones por 205,3 millones de euros por emplear a más de 37.300 repartidores como falsos autónomos en toda España:

| Región | Riders Afectados | Multa Inspección | Cotizaciones Atrasadas |

|---|---|---|---|

| Madrid | ~5.000 | 32,9 M€ | 19 M€ (estimado) |

| Barcelona | 3.572 | 3,8 M€ | No publicado |

| Otras regiones | ~28.700 | 149,6 M€ | No publicado |

| TOTAL | 37.300+ | 205,3 M€ | Millonario |

Fuente: Xataka (enero 2026) - "Glovo es un caso perdido: ya van más de 205 millones en multas"

Responsabilidad de la Gestoría

Imagina este escenario: Un cliente rider autónomo entre 2018-2025 acude a tu gestoría en enero 2026 preguntando "¿debo regularizar cotizaciones atrasadas?". Si le asesoras incorrectamente (por ejemplo, "no hace falta, prescribe a los 4 años"), y posteriormente la Inspección de Trabajo reclama a la plataforma empleadora esas cotizaciones, la empresa puede repetir contra el trabajador, quien a su vez puede reclamar responsabilidad civil contra tu gestoría por asesoramiento negligente.

Cómo Proteger Tu Gestoría

- Documentar TODO por escrito: Emails, informes firmados, acuses de recibo cliente

- Seguro RC profesional actualizado: Verificar cobertura para asesoramiento laboral/fiscal erróneo

- Formación continua: Estar al día en Directiva UE, sentencias CGPJ, cambios AEAT

- Validación automática compliance: ComplianceAgent de COPILOT GESTORIA detecta errores antes de presentar a AEAT

- Disclaimers claros: "Asesoramiento basado en normativa vigente X fecha. Cliente debe verificar cambios legislativos posteriores"

Sanciones por falsos autónomos (aplicables a empresas empleadoras): Entre 3.126€ y 10.000€ por cada trabajador según gravedad (artículo 40 LISOS). Además, la Inspección puede exigir el pago de cotizaciones sociales de los últimos 4 años más recargos del 100-150% por mora. En el caso de Glovo Madrid, esto significó 19 millones de euros adicionales a la multa de 32.9M€.

Coste Real: Contratar Rider Empleado vs Autónomo

¿Por qué Uber Eats y Glovo prefieren pagar el 31-33% adicional de Seguridad Social para contratar riders como empleados en lugar de mantener el modelo autónomo? La respuesta está en el análisis coste-beneficio comparando ambos escenarios.

| Concepto | Rider Empleado | Rider Autónomo |

|---|---|---|

| Sueldo/Tarifa base | 1.200€/mes bruto (SMI parcial) | 1.500€/mes tarifa servicio (variable horas) |

| Cotización Seguridad Social |

+396€/mes (31-33% cargo empresa)

|

0€ (rider paga sus 300€/mes RETA) |

| Derechos sociales |

|

Ninguno (sin cargas sociales empresa) |

| Riesgo legal | CERO - Compliance total |

CRÍTICO

|

| COSTE TOTAL EMPRESA |

1.596€/mes

(1.200€ + 396€ SS)

|

1.500€/mes*

(*Más riesgo multas millonarias)

|

ROI del Cambio de Modelo

Para una plataforma con 7.000 riders (como Uber Eats), la diferencia de coste mensual entre ambos modelos es:

- Modelo empleado: 1.596€ × 7.000 = 11,172,000€/mes

- Modelo autónomo: 1.500€ × 7.000 = 10,500,000€/mes

- Diferencia: +672,000€/mes (6% coste adicional)

Pero: El riesgo de multas como las de Glovo (205.3M€) hace que pagar ese 6% adicional sea la opción rentable. Si Uber Eats recibiera una sanción similar, tardaría solo 2.5 años de ahorros del modelo empleado en compensar la multa (672K€/mes × 30 meses = 20M€ vs 205M€ multa).

Automatiza Bajas Masivas con IA

DocumentAgent procesa documentación de 50.000+ riders simultáneamente. Upload masivo DNI, última factura, cuota SS → validación automática AEAT pre-envío.

Descubrir DocumentAgentValidación Compliance Pre-AEAT

ComplianceAgent detecta errores fiscales ANTES de presentar modelos a AEAT. Evita sanciones 200€-6.000€ por modelos incorrectos o tardíos.

Ver ComplianceAgentCalendario Crítico Gestorías 2026

Los próximos 11 meses son decisivos para las gestorías que gestionan clientes riders. Estos son los hitos temporales improrrogables que debes marcar en tu calendario:

Eventos:

- 15 enero: Uber Eats anuncia abandono modelo autónomos (7.000+ riders)

- Enero-febrero: Procesamiento bajas masivas riders (modelo 036 plazo 1 mes desde cese)

- Glovo remanentes: 6.000+ riders adicionales completando transición

Acciones gestoría:

- Priorizar clientes riders en agenda (alta demanda asesoramiento)

- Preparar plantilla modelo 036 baja masiva (casillas 150 + 600)

- Comunicar plazos a clientes: "Debes decidir antes final febrero"

Riders deben decidir antes 31 marzo para poder presentar modelo 130 1T 2026 (1-20 abril) solo si mantienen actividad autónoma.

Opciones a asesorar:

- Aceptar contrato empleado plataforma → baja autónomo total

- Cambiar actividad autónomo (mensajería propia, otra actividad) → mantener RETA

- Pluriactividad (empleado + autónomo otra actividad) → alta mixta

- Modelo 303 (IVA): Solo riders autónomos residuales o que cambiaron actividad

- Modelo 130 (IRPF): Solo si mantienen actividad autónoma enero-marzo 2026

- Riders empleados: NO presentan ningún modelo (solo retenciones nómina)

Riders que fueron autónomos durante 2025 (aunque hayan cesado enero 2026) deben presentar Renta 2025 declarando:

- Ingresos totales facturados 2025 (actividad delivery)

- Gastos deducibles 2025 (gasolina, mantenimiento, seguros, cuotas SS)

- Retenciones practicadas (si hubo)

- Pagos fraccionados modelo 130 trimestrales 2025

La Tesorería General de la Seguridad Social envía comunicación automática a riders autónomos para regularizar cuotas pagadas en 2024 según ingresos reales declarados en Renta 2024.

España debe transponer la Directiva Europea ampliando la Ley Rider actual (solo delivery) a TODAS las plataformas digitales:

- Uber VTC, Cabify (transporte privado)

- Freelance platforms (Fiverr, Upwork, Domestika)

- Plataformas cuidados (Cuideo, aiudo)

- Plataformas limpieza (Helpling, Husse)

Preguntas Frecuentes: Gestorías y Ley Rider

Sigue la checklist de 15 pasos documentada en la sección 4 de este artículo:

- Verificar fecha cese actividad (coincide con alta empleado)

- Presentar modelo 036 baja AEAT (plazo 1 mes)

- Dar baja RETA Seguridad Social

- Presentar último modelo 303 y 130 trimestre en curso

- Regularizar cotizaciones SS 2024 cuando TGSS notifique

Depende de cuándo cesó la actividad autónoma:

- NO si cesó antes 1 enero 2026 (sin ingresos autónomo en 1T)

- SÍ si cesó durante enero-marzo 2026 (debe declarar ingresos parciales 1T)

- SÍ si mantiene actividad autónoma otra actividad (pluriactividad o cambio actividad)

La Tesorería General de la Seguridad Social (TGSS) envía comunicación automática antes del 31 octubre 2026 a riders autónomos que deben regularizar cuotas 2024 según ingresos reales declarados en Renta 2024.

- Plazo respuesta: 30 días desde notificación TGSS

- Acción gestoría: Revisar cálculo TGSS, verificar correctitud, presentar alegaciones si procede

- Si no responde: TGSS regulariza automáticamente (puede ser desfavorable para cliente)

SÍ. La pluriactividad permite combinar empleo por cuenta ajena (Régimen General SS) con actividad autónoma (RETA).

Beneficio fiscal clave: Reducción del 50% en la cotización de la actividad secundaria (la que genera menos ingresos).

Requisitos:

- Alta simultánea Régimen General (empleado) + RETA (autónomo)

- Actividad autónoma debe ser DIFERENTE a la empleada (no puede ser delivery si es empleado Glovo)

- Solicitar reducción 50% cotización RETA mediante modelo TA.0521-5

Aunque el rider cese actividad autónoma en enero 2026 y pase a empleado, debe incluir en Renta 2025 (abril-junio 2026) todas las facturas emitidas durante 2025, incluso si no las ha cobrado todavía.

Criterio fiscal: Método de devengo (factura emitida = ingreso computable), no método de caja.

Si posteriormente cobra esas facturas en 2026 como empleado, NO debe declararlas de nuevo (ya se declararon en 2025).

SÍ. Las gestorías tienen responsabilidad civil profesional si asesoran incorrectamente y el cliente sufre perjuicio económico (multas AEAT, cotizaciones atrasadas con recargos, sanciones).

Cómo protegerse:

- Seguro RC profesional actualizado (verificar cobertura asesoramiento laboral/fiscal)

- Documentar TODO por escrito (emails, informes firmados, acuses de recibo)

- Formación continua equipo (Directiva UE, sentencias, normativa AEAT)

- Validación automática compliance (ComplianceAgent detecta errores pre-AEAT)

Precedente: Caso Glovo 32.9M€ multa Madrid demuestra severidad sanciones falsos autónomos. Gestorías deben extremar precauciones.

¿Tu Gestoría Está Preparada Para La Avalancha de Riders 2026?

Sobrevive a la transición más crítica del sector delivery con automatización IA que procesa 50.000+ bajas simultáneas sin colapsar tu equipo.

Automatización 90%

De 500 horas manuales a 50 horas con IA

Compliance Garantizado

Validación pre-AEAT, cero errores fiscales

Escala Sin Contratar

Gestiona 1.000+ clientes con mismo equipo

Sin tarjeta de crédito. Acceso inmediato.

Conclusión: La Oportunidad Detrás de la Crisis

La transición masiva de 50.000+ riders de autónomos a empleados durante 2026 es el evento disruptivo más importante del sector delivery en España desde la aprobación de la Ley Rider en 2021. Para las gestorías pequeñas y medianas sin herramientas de automatización, esto supone un riesgo de colapso operativo por la avalancha de bajas masivas, regularizaciones fiscales complejas y gestión de nóminas atípicas.

Pero detrás de esta crisis se esconde una oportunidad única de diferenciación. Las gestorías que inviertan ahora en automatización inteligente (TaxAgent para modelos fiscales, LaborAgent para nóminas riders, ComplianceAgent para validación pre-AEAT, ClientAgent para FAQs 24/7) podrán escalar sin contratar personal adicional, reducir 90% el tiempo de procesamiento, y ofrecer un servicio premium que los competidores tradicionales no pueden igualar.

Gestoría Sin Automatización

- 500 horas manuales procesar 1.000 bajas riders

- Errores fiscales por volumen (sanciones AEAT 200-6.000€)

- Clientes insatisfechos por demoras (pérdida 20-30%)

- Necesidad contratar 2-3 empleados temporales (coste 12.000€+)

- Burnout equipo por trabajo repetitivo

Gestoría Con COPILOT GESTORIA

- 50 horas automatizadas (90% reducción tiempo)

- Validación pre-AEAT (cero errores fiscales)

- Clientes satisfechos con respuestas instantáneas (ClientAgent 24/7)

- Sin contratar (escala con mismo equipo)

- Equipo enfocado en asesoramiento estratégico (alto valor añadido)

El plazo crítico es febrero-marzo 2026: riders deben decidir su futuro (empleado, autónomo otra actividad, pluriactividad) y gestorías deben procesar bajas masivas modelo 036 en 30 días. No hay tiempo para improvisación. Las gestorías que no se preparen ahora quedarán atrás cuando la competencia ofrezca servicios automatizados superiores a menor coste.

Y esto es solo el principio. La Directiva Europea 2024/2831 amplía el alcance a TODAS las plataformas digitales (Uber VTC, Cabify, freelance platforms, cuidados, limpieza) con plazo de transposición 2 diciembre 2026. La segunda oleada de regularizaciones masivas está a solo 11 meses. ¿Tu gestoría estará lista?

Empieza Hoy. Prepara Tu Gestoría Para El Futuro.