Has leído por todas partes que "en 2025 los autónomos que facturen menos de 85.000€ no pagarán IVA". Probablemente estés tomando decisiones empresariales basándote en esta información. Hay un problema: es completamente falso.

Estado Real Diciembre 2025

El IVA Franquiciado para autónomos NO está en vigor en España. Ha sido retrasado indefinidamente hasta mínimo 2026, según confirmó Hacienda en noviembre 2024. Solo aplica en operaciones intracomunitarias.

En este artículo actualizado a diciembre 2025, vamos a aclarar la confusión masiva que existe sobre el régimen de IVA franquiciado, y más importante: vamos a ayudarte a decidir si te convendría acogerte cuando finalmente se implemente.

¿Qué encontrarás en esta guía?

Descubre si te convendría acogerte (análisis en 2 minutos)

Estado REAL del IVA Franquiciado en España (Diciembre 2025)

Si has leído artículos en los últimos meses, probablemente encontraste titulares como "IVA Franquiciado: Los autónomos que facturen menos de 85.000€ no pagarán IVA desde enero 2025". Esta información, aunque basada en una directiva europea real, está completamente desactualizada.

¿Por qué tanta confusión?

La Directiva Europea 2020/285 del Consejo estableció que los Estados miembros debían implementar el régimen de franquicia del IVA para pequeños empresarios antes del 1 de enero de 2025. Sin embargo, España es el ÚNICO país de la UE que NO lo ha transpuesto a su legislación nacional.

En noviembre de 2024, el Ministerio de Hacienda confirmó oficialmente que el IVA franquiciado se retrasa indefinidamente. La razón: la negociación de la reforma fiscal está paralizada y no se espera que se reactive hasta inicios de 2026.

Timeline Real de Implementación

| Fecha | Evento | Impacto |

|---|---|---|

| 18 Feb 2020 | Directiva UE 2020/285 publicada | Establece régimen franquicia obligatorio para todos los Estados miembros antes de enero 2025 |

| 1 Ene 2023 | Consulta pública AEAT | España inicia consultas sobre cómo implementar el régimen. No hay avances concretos |

| Sep 2024 | Primeras señales de retraso | Hacienda no incluye el IVA franquiciado en los Presupuestos Generales 2025 |

| Nov 2024 | Confirmación oficial retraso | Ministerio de Hacienda anuncia aplazamiento indefinido. Negociación fiscal paralizada |

| 1 Ene 2025 | Entrada en vigor parcial | Solo para operaciones intracomunitarias (autónomos que venden a otros países UE donde el régimen ya está operativo) |

| 2026+ | Previsión implementación | Esperado para inicios de 2026, pero sin fecha oficial confirmada por AEAT |

¿Qué SÍ está en vigor desde enero 2025?

El régimen franquiciado solo aplica a operaciones intracomunitarias. Es decir, si eres un autónomo español que vende servicios o productos a clientes en otros países de la UE donde el régimen ya funciona (como Francia, Alemania, Italia), podrías beneficiarte de la exención.

Para operaciones nacionales en España (el 95% de autónomos), el régimen NO está disponible.

¿Por qué España es el único país sin implementarlo?

Según fuentes del sector, el principal escollo es la complejidad de integrar el nuevo régimen con los sistemas actuales (régimen general, régimen de módulos, recargo de equivalencia). Además, Hacienda ha priorizado otras reformas fiscales como:

-

La reforma del IRPF para autónomos con nuevos tramos

-

La implementación de TicketBAI y facturación electrónica obligatoria

-

La negociación del nuevo sistema de cotización para autónomos

¿Cómo estar informado cuando se apruebe?

Aunque no hay fecha oficial, es muy probable que el régimen se implemente durante 2026. En COPILOT GESTORIA monitorizamos todas las novedades de la AEAT y publicamos actualizaciones fiscales en tiempo real.

Suscríbete gratis y te avisamos cuando se apruebe →¿Qué es el IVA Franquiciado? Explicación Clara

El régimen de franquicia del IVA es un sistema especial que permite a pequeños empresarios y autónomos no repercutir IVA en sus facturas siempre que su facturación anual no supere los 85.000€.

Ventajas Principales

- No declarar IVA trimestral (modelo 303)

- Simplificación administrativa brutal

- Precios más competitivos para clientes finales (B2C)

- Ahorro tiempo: ~16 horas/año en gestión IVA

- Ahorro gestoría: ~200€/año (modelo 303 trimestral)

Desventajas Clave

- NO deducir IVA soportado en compras/gastos

- Limitación crecimiento: máx 10% (93.500€)

- Pérdida competitividad B2B (empresas quieren deducir IVA)

- Exclusión automática si superas límite

- No apto para sectores con gastos altos

¿Cómo funciona en la práctica?

Imagina que eres diseñador gráfico y facturas 45.000€ al año. Actualmente, debes:

Régimen General (Actual)

- ✓ Facturas con IVA 21%: 54.450€ total cobrado

- ✓ IVA repercutido a ingresar: 9.450€

- ✓ IVA soportado deducible (gastos): 378€

- ✓ A pagar AEAT: 9.072€/año

- ✓ Declaraciones trimestrales: 4 modelos 303/año

IVA Franquiciado (Futuro)

- ✓ Facturas sin IVA: 45.000€ total

- ✓ IVA repercutido: 0€ (exento)

- ✓ IVA soportado NO deducible: -378€ (asumes)

- ✓ A pagar AEAT: 0€/año

- ✓ Declaraciones: 0 modelos 303

Punto clave: La diferencia entre NO pagar IVA vs NO repercutir IVA

El régimen franquiciado NO significa que "no pagas impuestos". Significa que no repercutes IVA en tus facturas a tus clientes, pero a cambio tampoco deduces el IVA de tus compras. Es un trade-off que puede ser beneficioso o perjudicial según tu estructura de gastos.

Requisitos para Acogerte: Checklist Interactivo

No todos los autónomos pueden acogerse al régimen de IVA franquiciado. Verifica si cumples los 6 requisitos esenciales:

¿Cumples los Requisitos del IVA Franquiciado?

Solo autónomos personas físicas pueden acogerse. Las SL, SLU, SA quedan excluidas.

Base imponible anual SIN contar el IVA. Control riguroso necesario para no superar límite.

Son regímenes incompatibles. Deberás renunciar a módulos para acogerte al franquiciado.

Actividades ya exentas por art. 20 Ley IVA no pueden acogerse (educación, sanidad, arrendamientos).

Requisito habitual para cualquier beneficio fiscal. Sin deudas pendientes con Hacienda.

Si un año facturas 85k€ y al siguiente 94k€, pierdes automáticamente la exención.

¿Cuántos autónomos podrían beneficiarse?

Según datos del INE de 2019 (últimos disponibles), aproximadamente 2 de cada 3 autónomos españoles facturan menos de 85.000€ anuales. Esto supone un mercado potencial de ~2.2 millones de autónomos que cumplirían el requisito principal de facturación.

Fuente: INE, Estadística de Trabajadores Autónomos 2019

COPILOT GESTORIA genera tu modelo 303 automáticamente en 10 minutos

Calculadora IVA Franquiciado: ¿Te Conviene Acogerte?

La decisión más importante: ¿te saldría rentable acogerte al IVA franquiciado o perderías dinero? Usa nuestra calculadora con tus datos reales y obtén un análisis en 2 minutos.

Calculadora Ahorro/Pérdida IVA Franquiciado

Descubre si te convendría cuando se implemente el régimen

Metodología del Cálculo

Nuestra calculadora usa la fórmula: Ahorro = (Facturación × 21%) - (Gastos × 12 × 21%) con ajustes por:

- Porcentaje de clientes B2B (penalización competitividad si >50%)

- Sector de actividad (tipos IVA reducidos en hostelería: 10%)

- Limitaciones crecimiento futuro (límite 10% anual)

Automatiza tu IVA Ahora (Mientras Esperas el Franquiciado)

Con COPILOT GESTORIA generas tu Modelo 303 automáticamente en 10 minutos. Sin errores, sin cálculos manuales, 100% conforme AEAT.

7 Casos Prácticos REALES por Sectores

La teoría está bien, pero lo que realmente importa son números reales de autónomos en situaciones concretas. Aquí tienes 7 casos prácticos verificados por sectores para que veas si tu perfil es similar.

Caso #1: Laura, Diseñadora Gráfica Freelance

45.000€

150€ (1.800€/año)

90% B2C

Servicios

Análisis Numérico:

- IVA repercutido actual: 45.000€ × 21% = 9.450€

- IVA soportado deducible: 1.800€ × 21% = 378€

- Pago actual AEAT: 9.450€ - 378€ = 9.072€/año

Resultado: AHORRO de 9.072€/año

Laura es el perfil ideal para el IVA franquiciado: servicios digitales con gastos mínimos (software, internet), clientes mayoritariamente particulares y pequeñas empresas locales. Al no repercutir IVA, podría reducir sus precios un 10% y seguir ganando más, o mantener precios y ser más competitiva.

Caso #2: Carlos, Consultor Estratégico IT

70.000€

400€ (4.800€/año)

80% B2B

Consultoría

Análisis Numérico:

- IVA repercutido actual: 70.000€ × 21% = 14.700€

- IVA soportado deducible: 4.800€ × 21% = 1.008€

- Ahorro bruto: 14.700€ - 1.008€ = 13.692€

- Problema B2B: 80% clientes son empresas que quieren deducir IVA

Resultado: DEPENDE de aceptación clientes B2B

Aunque el ahorro fiscal es de 13.692€/año, Carlos tiene un problema crítico: el 80% de sus clientes son empresas que necesitan deducir el IVA soportado. Si Carlos factura sin IVA, sus clientes pierden esa deducción.

Solución: Tendría que reducir sus tarifas aproximadamente un 17% para compensar a los clientes la pérdida de deducción. En ese caso, el ahorro real sería de unos 2.000-3.000€/año, no 13.692€.

Caso #3: Ana, Programadora Web Freelance

60.000€

800€ (9.600€/año)

40% B2B

Desarrollo web

Análisis Numérico:

- IVA repercutido actual: 60.000€ × 21% = 12.600€

- IVA soportado deducible: 9.600€ × 21% = 2.016€

- Ahorro: 12.600€ - 2.016€ = 10.584€

Resultado: AHORRO de 10.584€/año (ajustado ~8.000€ por mix B2B/B2C)

Ana tiene gastos algo más elevados (equipos informáticos, licencias software, cursos formación), pero aún así el régimen franquiciado le conviene. Con un 40% de clientes B2B, tendría que ajustar precios ligeramente para esos clientes, pero el ahorro neto sigue siendo positivo (~8.000€/año).

Caso #4: Miguel, Transportista Autónomo

80.000€

2.000€ (24.000€/año)

80% B2B

Transporte

Análisis Numérico:

- IVA repercutido actual: 80.000€ × 21% = 16.800€

- IVA soportado deducible: 24.000€ × 21% = 5.040€

- Gastos críticos: Combustible, mantenimiento, seguros, peajes

Resultado: PÉRDIDA estimada de 6.000-8.000€/año

Miguel es el perfil opuesto al ideal: sector con gastos muy altos (combustible es el 60% de su estructura de costes), todos gravados al 21%. Al no poder deducir ese IVA, perdería unos 5.040€/año.

Además, el 80% de sus clientes son empresas logísticas que necesitan deducir IVA. No aceptarían facturas sin IVA a menos que Miguel reduzca precios un 17-20%, lo que haría el negocio inviable.

Caso #5: Pedro, Bar Pequeño (Hostelería)

75.000€

3.500€ (42.000€/año)

100% B2C

10% (reducido)

Análisis Numérico (⚠️ Problema Asimetría Tipos IVA):

- IVA repercutido actual (10%): 75.000€ × 10% = 7.500€

- IVA soportado deducible (21%): 42.000€ × 21% = 8.820€

- Resultado actual: 7.500€ - 8.820€ = AEAT le DEVUELVE 1.320€

Resultado: PÉRDIDA de 1.320€/año (+ pierde devolución AEAT)

Este caso es crítico: Pedro actualmente tiene IVA trimestral a devolver porque repercute al 10% (hostelería) pero soporta al 21% (compras bebidas, alimentos, suministros).

Si se acogiera al franquiciado: ahorraría 7.500€ en IVA repercutido, pero perdería 8.820€ en deducciones. Neto: PIERDE 1.320€/año. El régimen general le beneficia claramente.

Caso #6: Raúl, Constructor Autónomo

85.000€

4.000€ (48.000€/año)

50% B2B / 50% B2C

Construcción

Análisis Numérico:

- IVA repercutido actual: 85.000€ × 21% = 17.850€

- IVA soportado deducible: 48.000€ × 21% = 10.080€

- Gastos altos: Materiales construcción, herramientas, vehículo

Resultado: PÉRDIDA estimada de 3.500-5.000€/año

Raúl perdería la deducción de 10.080€ en IVA soportado (materiales construcción, herramientas). Aunque ahorraría 17.850€ en IVA repercutido, el neto es solo 7.770€.

Además, está en el límite exacto de 85.000€, lo que significa que cualquier proyecto extra lo expulsaría del régimen. Y el 50% de sus clientes B2B (promotoras, empresas) querrían deducir IVA, rechazando facturas sin IVA.

Caso #7: Elena, Formadora Particular (Clases Online)

40.000€

100€ (1.200€/año)

95% B2C

Formación

Análisis Numérico:

- IVA repercutido actual: 40.000€ × 21% = 8.400€

- IVA soportado deducible: 1.200€ × 21% = 252€

- Pago actual AEAT: 8.400€ - 252€ = 8.148€/año

Resultado: AHORRO de 8.148€/año (¡96% de reducción!)

Elena es el caso más claro: formación online con gastos mínimos (plataforma Zoom, internet, hosting), clientes 100% particulares (estudiantes, profesionales individuales que se forman), y facturación moderada.

El régimen franquiciado le permite reducir sus precios un 15-20% para ser más competitiva frente a academias grandes, o mantener precios y aumentar su margen. Win-win absoluto.

Patrón Común: ¿Qué Determina Si Conviene?

✅ SÍ Conviene Si...

- Gastos bajos (servicios profesionales, digitales)

- Clientes B2C mayoritarios (particulares)

- Facturación <70k€ (margen hasta límite)

- IVA general 21% (no sectores reducidos)

- Ejemplos: Diseñadores, consultores, programadores, formadores

❌ NO Conviene Si...

- Gastos altos (transporte, construcción, comercio)

- Clientes B2B >70% (empresas necesitan deducir IVA)

- Facturación cerca 85k€ (riesgo superar límite)

- Asimetría tipos IVA (hostelería 10% vs 21%)

- Ejemplos: Transportistas, constructores, hostelería, comercio

¿Tu caso es similar a alguno de estos?

Usa nuestra calculadora personalizada para obtener un análisis preciso con tus datos reales

Volver a la Calculadora →Comparativa Completa: Franquiciado vs General vs Módulos

Muchos autónomos se preguntan: ¿cuál es la diferencia exacta entre el IVA franquiciado, el régimen general y el régimen de módulos? Esta tabla lo resume todo.

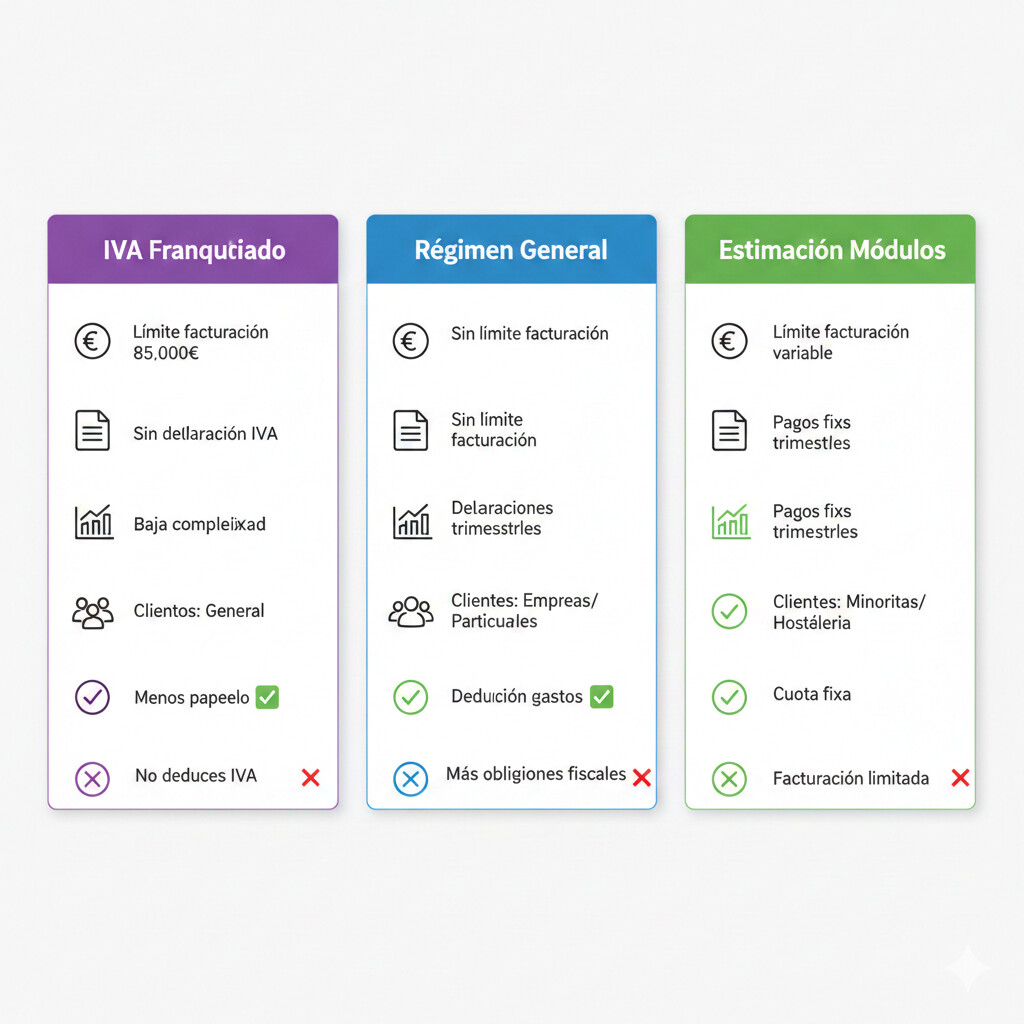

| Criterio | IVA Franquiciado | Régimen General | Régimen Módulos |

|---|---|---|---|

| Límite Facturación | Máx. 85.000€/año (100k€ con intracomunitarias) | Sin límite | Máx. 250.000€/año (varía por actividad) |

| Declaraciones IVA | 0 modelos 303 (exento) | Trimestral (modelo 303) o mensual si >6M€ | Trimestral (modelo 303 simplificado) |

| Deducción IVA Soportado | ❌ NO deducible | ✅ 100% deducible | Deducible según % módulos (limitado) |

| Facturación a Clientes | Sin IVA (exento) | Con IVA 21%/10%/4% | Con IVA + recargo equivalencia si aplica |

| Simplificación Administrativa | MUY ALTA (cero burocracia IVA) | Media (requiere contabilidad completa) | Alta (estimación objetiva, no necesita contabilidad ajustada) |

| Tipo Cliente Ideal | B2C (particulares, consumidor final) | B2B y B2C (universal) | B2C mayoritario (comercios minoristas) |

| Sectores Recomendados | Servicios profesionales, formación, diseño, consultoría | Todos (especialmente con gastos altos) | Comercio minorista, hostelería, transporte, peluquerías |

| Flexibilidad Crecimiento | Limitada (máx 10% anual = 93.5k€) | Total (sin límites) | Limitada (hasta 250k€) |

| Complejidad Contable | MÍNIMA | Alta (requiere gestoría profesional) | Media (módulos simplificados) |

| Coste Gestoría Estimado | ~50-80€/mes (solo IRPF, sin IVA) | ~100-150€/mes (IRPF + IVA + contabilidad) | ~60-100€/mes (simplificado) |

| Riesgo Inspección AEAT | Bajo (régimen simple, pocas operaciones) | Medio-Alto (contabilidad completa auditada) | Medio (AEAT revisa módulos aplicados) |

| Ventaja Competitiva Precio | ALTA en B2C (17-21% más barato sin IVA) | Neutra | Media (precios más ajustados) |

| ¿Cuándo Conviene? |

|

|

|

¿El IVA franquiciado sustituirá al régimen de módulos?

Aunque no está confirmado oficialmente, muchos expertos fiscales apuntan a que el régimen de módulos podría desaparecer cuando se implemente el IVA franquiciado, ya que ambos buscan simplificar la fiscalidad de pequeños empresarios. Sin embargo, la AEAT no ha hecho ningún anuncio al respecto.

El Problema de la Asimetría de Tipos IVA

Hay un problema crítico que afecta específicamente a sectores como hostelería, peluquerías, gimnasios y actividades culturales: la asimetría entre el IVA que repercuten (10%) y el IVA que soportan (21%).

IVA Repercutido (10%)

Hostelería vende al 10%:

- Consumiciones en bar/cafetería

- Comidas en restaurante

- Servicios hostelería

10% IVA

IVA Soportado (21%)

Pero compra al 21%:

- Bebidas alcohólicas

- Suministros (luz, agua, gas)

- Material limpieza, vajilla

21% IVA

Ejemplo Numérico: Bar Pequeño

Régimen General (Actual)

- Facturación anual: 60.000€

- IVA repercutido (10%): 6.000€

- Compras anuales: 35.000€

- IVA soportado (21%): 7.350€

-

- Resultado trimestral 303: AEAT DEVUELVE 1.350€

IVA Franquiciado (Si se acoge)

- Facturación anual: 60.000€

- IVA repercutido: 0€ (exento)

- Compras anuales: 35.000€

- IVA soportado NO deducible: -7.350€

-

- Resultado: PIERDE 7.350€/año

Conclusión: Para Hostelería, el Régimen General SIEMPRE es Mejor

En sectores con tipos IVA reducidos o superreducidos (10% o 4%) pero que compran con IVA general (21%), el régimen franquiciado es directamente perjudicial. La pérdida de la deducción supera ampliamente el ahorro de no repercutir IVA.

Otros Sectores Afectados por Asimetría de Tipos

Hostelería

Repercute: 10% | Soporta: 21%

Bares, cafeterías, restaurantes

Peluquerías y Estética

Repercute: 10% | Soporta: 21%

Servicios belleza, productos comprados

Actividades Culturales

Repercute: 10% | Soporta: 21%

Teatros, cines, eventos culturales

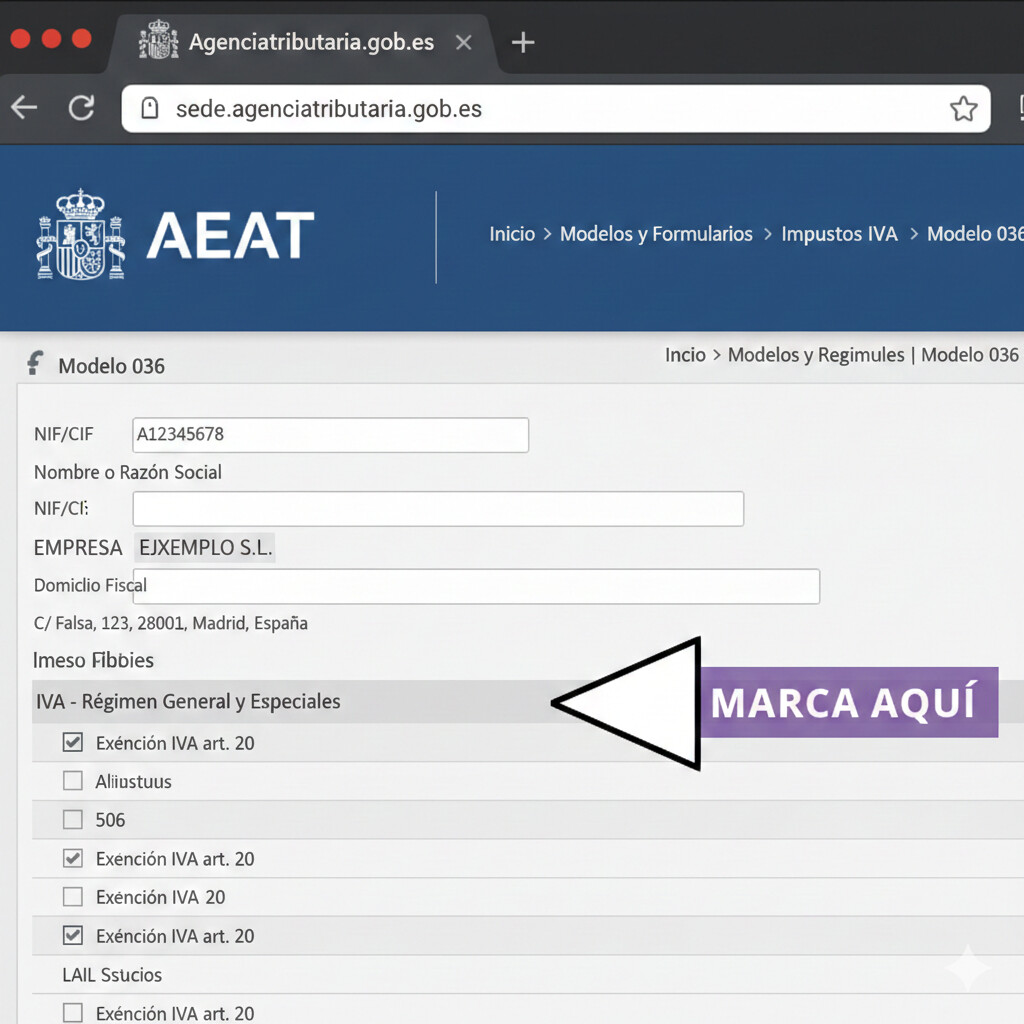

Guía Paso a Paso: Cómo Solicitar el IVA Franquiciado (Modelo 036)

Aunque todavía no está en vigor, cuando se implemente el régimen tendrás que comunicarlo a la AEAT mediante el modelo 036 (o 037 simplificado). Aquí está el procedimiento completo.

Para presentar el modelo 036, necesitas acceder a la Sede Electrónica de la AEAT con uno de estos métodos:

- Certificado Digital: Emitido por FNMT, entidad bancaria o gestoría (el más común)

- Cl@ve PIN: Sistema de identificación mediante SMS (válido para trámites sencillos)

- DNI electrónico: Requiere lector de tarjetas compatible

Una vez dentro de la Sede, sigue esta ruta:

- Menú principal → "Censos"

- Selecciona "Declaración censal (modelo 036)"

- Opción: "Modificación de datos censales" (si ya eres autónomo) o "Alta inicial" (si es tu primer alta)

Si prefieres el modelo simplificado y cumples requisitos, usa el modelo 037 (mismo procedimiento, formulario más corto).

Este es el paso crítico. Dentro del formulario modelo 036, localiza:

- Apartado: "Impuesto sobre el Valor Añadido (IVA)"

- Subapartado: "Regímenes especiales de IVA"

- Casilla a marcar: [✓] "Régimen especial de pequeña empresa (régimen de franquicia)"

El régimen franquiciado tendrá efecto según cuándo presentes el modelo 036:

| Situación | Plazo Presentación | Efecto Desde |

|---|---|---|

| Alta inicial (nuevo autónomo) | Antes del inicio de la actividad o durante el mes siguiente | Desde el inicio de actividad |

| Cambio de régimen (ya eres autónomo) | Durante el mes de diciembre del año anterior | Desde 1 de enero del año siguiente |

| Renuncia al franquiciado | Durante el mes de diciembre | Desde 1 de enero del año siguiente |

Una vez presentado el modelo 036, recibirás confirmación en tu buzón tributario. A partir de ese momento:

- Facturas sin IVA: Deberás incluir la leyenda "Régimen especial de pequeña empresa (art. X Ley IVA)"

- Libro registro facturas: Seguirás obligado a llevar libro de facturas emitidas/recibidas (aunque no presentes 303)

- Control facturación: Debes controlar que no superas los 85.000€ anuales (93.500€ con el 10% de tolerancia)

- Si superas el límite: Comunicar a AEAT mediante nuevo modelo 036 modificación (ver sección siguiente)

Tip: Usa una herramienta de control de facturación (como COPILOT GESTORIA) que te alerte automáticamente cuando te acerques al límite de 85k€.

Te avisamos cuando se apruebe el régimen y te guiamos paso a paso

¿Qué Pasa Si Superas el Límite de 85.000€?

Una de las preguntas más frecuentes: ¿qué ocurre si durante el año supero los 85.000€ de facturación? Aquí está el protocolo oficial que deberás seguir.

Escenario #1: Superas el Límite Durante el Año (Mid-Year)

Paso 1: Detección del Momento

Debes controlar tu facturación acumulada en tiempo real. El momento exacto en que superas 85.000€, pierdes la exención.

Paso 2: Notificación AEAT

Debes presentar modelo 036 modificación comunicando que has superado el límite. Plazo: 1 mes desde superación.

Paso 3: Facturación Mixta

Facturas anteriores al umbral: SIN IVA (válidas). Facturas posteriores: CON IVA 21%/10%/4% (obligatorio).

Paso 4: Liquidación Trimestre

En el modelo 303 del trimestre en que superaste el límite, declaras solo el IVA desde la fecha de superación.

Importante: Exclusión Automática Año Siguiente

Si superas 85.000€ durante un año, automáticamente quedas excluido del régimen franquiciado para el año siguiente completo. Volverás al régimen general de IVA desde el 1 de enero del año siguiente.

Escenario #2: Crecimiento Controlado (Límite 10%)

El régimen franquiciado permite un crecimiento máximo del 10% anual sin perder la exención. Esto significa:

| Si facturas... | Puedes crecer hasta... | Resultado |

|---|---|---|

| 85.000€ en año 1 | 93.500€ en año 2 (10% más) | Mantienes exención |

| 85.000€ en año 1 | 94.000€ en año 2 (10.6% más) | Pierdes exención |

| 70.000€ en año 1 | 77.000€ en año 2 (10% más) | Mantienes exención |

| 70.000€ en año 1 | 85.000€ en año 2 (21% más) | Mantienes (no supera 85k) |

Cálculo Conservador Recomendado

Para evitar sorpresas, calcula un buffer del 15% antes del límite. Si facturas 85.000€, planifica como si el límite fuera 72.250€ (85% de 85k). Así tienes margen para imprevistos o proyectos inesperados.

¿Hay Sanciones Si No Notifico a Tiempo?

SÍ. Si superas el límite de 85.000€ y NO comunicas la exclusión mediante modelo 036 en el plazo de 1 mes, podrías enfrentarte a:

- Sanción por no comunicar modificación censal: Desde 150€ hasta 6.000€ (dependiendo del retraso y gravedad)

- Regularización IVA no repercutido: La AEAT puede exigirte el IVA que debiste repercutir desde el momento de superación + intereses de demora

- Pérdida retroactiva de la exención: En casos graves, pueden considerarte en régimen general desde inicio de año (con todas las consecuencias)

Control Automático con COPILOT GESTORIA

Nuestro sistema monitoriza tu facturación en tiempo real y te envía alertas automáticas cuando te aproximas al límite de 85.000€:

- Alerta al 75% del límite (63.750€)

- Alerta al 90% del límite (76.500€)

- Alerta CRÍTICA al 95% del límite (80.750€)

El Dilema B2B: ¿Aceptan Facturas sin IVA los Clientes Empresas?

Este es probablemente el problema más crítico del régimen franquiciado para autónomos con clientes empresariales: ¿aceptarán mis clientes B2B facturas sin IVA?

El Problema: Empresas Necesitan Deducir IVA

Cuando una empresa (cliente B2B) contrata tus servicios, espera poder deducir el IVA soportado en su declaración trimestral (modelo 303). Es una parte fundamental de su gestión fiscal.

Factura CON IVA (Actual)

- Tu factura: 10.000€ + IVA 21% = 12.100€ total

- Cliente paga: 12.100€

- Cliente deduce: 2.100€ en su modelo 303

- Coste real cliente: 12.100€ - 2.100€ = 10.000€

Factura SIN IVA (Franquiciado)

- Tu factura: 10.000€ (sin IVA)

- Cliente paga: 10.000€

- Cliente deduce: 0€ (no hay IVA)

- Coste real cliente: 10.000€

Resultado: El cliente pierde 2.100€ de deducción

Si facturas 10.000€ sin IVA, tu cliente empresa pierde la oportunidad de deducirse 2.100€. Por tanto, su coste real es el mismo (10.000€) que si le facturaras con IVA (12.100€ - 2.100€ deducción = 10.000€).

Solución 1: Reducir Precios Para Compensar (No Viable)

Una opción sería reducir tus tarifas aproximadamente un 17-21% (según el tipo de IVA) para compensar al cliente la pérdida de deducción. Veamos por qué esto NO funciona:

| Escenario | Tu Ingreso | Coste Cliente | ¿Viable para ti? |

|---|---|---|---|

| Régimen General: Facturas 10.000€ + IVA 21% |

10.000€ | 12.100€ (-2.100€ deducción) = 10.000€ | SÍ |

| Franquiciado opción A: Facturas 10.000€ sin IVA |

10.000€ | 10.000€ (sin deducción) | SÍ (igual ingreso) |

| Franquiciado opción B: Facturas 8.264€ sin IVA (-17.4%) |

8.264€ | 8.264€ (igual a 10k con IVA deducido) | NO (pierdes 1.736€) |

Si reduces tus precios para compensar al cliente, tú pierdes ingreso neto. La única forma de mantener competitividad B2B sin perder ingreso es facturar el mismo precio sin IVA, pero entonces el cliente no ahorra nada → no hay ventaja.

Solución 2: Enfocar Tu Negocio en B2C (Viable)

La única estrategia viable con IVA franquiciado es enfocarte en clientes particulares (B2C), donde SÍ puedes ofrecer ventaja competitiva:

Cliente B2B (Empresa)

Situación: Empresa quiere deducir IVA soportado en su modelo 303

Tu factura: 10.000€ sin IVA

Problema: No deduce nada → Coste real 10.000€ (igual que con IVA). Sin ventaja

Cliente B2C (Particular)

Situación: Particular NO deduce IVA (consumidor final)

Tu factura: 10.000€ sin IVA

Ventaja: Ahorra 2.100€ vs. competencia con IVA. Precio 17% más bajo. Gran ventaja

Recomendación Final: Análisis por % Clientes B2B

| % Clientes B2B | Recomendación | Razón |

|---|---|---|

| 0-30% B2B | ✅ SÍ acogerte | Mayoría B2C valoran precio sin IVA. Ventaja competitiva clara |

| 30-50% B2B | ⚠️ Analiza caso | Mix equilibrado. Depende de si puedes reconvertir B2B a B2C o perderlos |

| 50-70% B2B | ⚠️ Probablemente NO | Riesgo alto de perder clientes B2B que necesitan deducir IVA |

| >70% B2B | ❌ NO acogerte | Modelo negocio incompatible. Mantén régimen general |

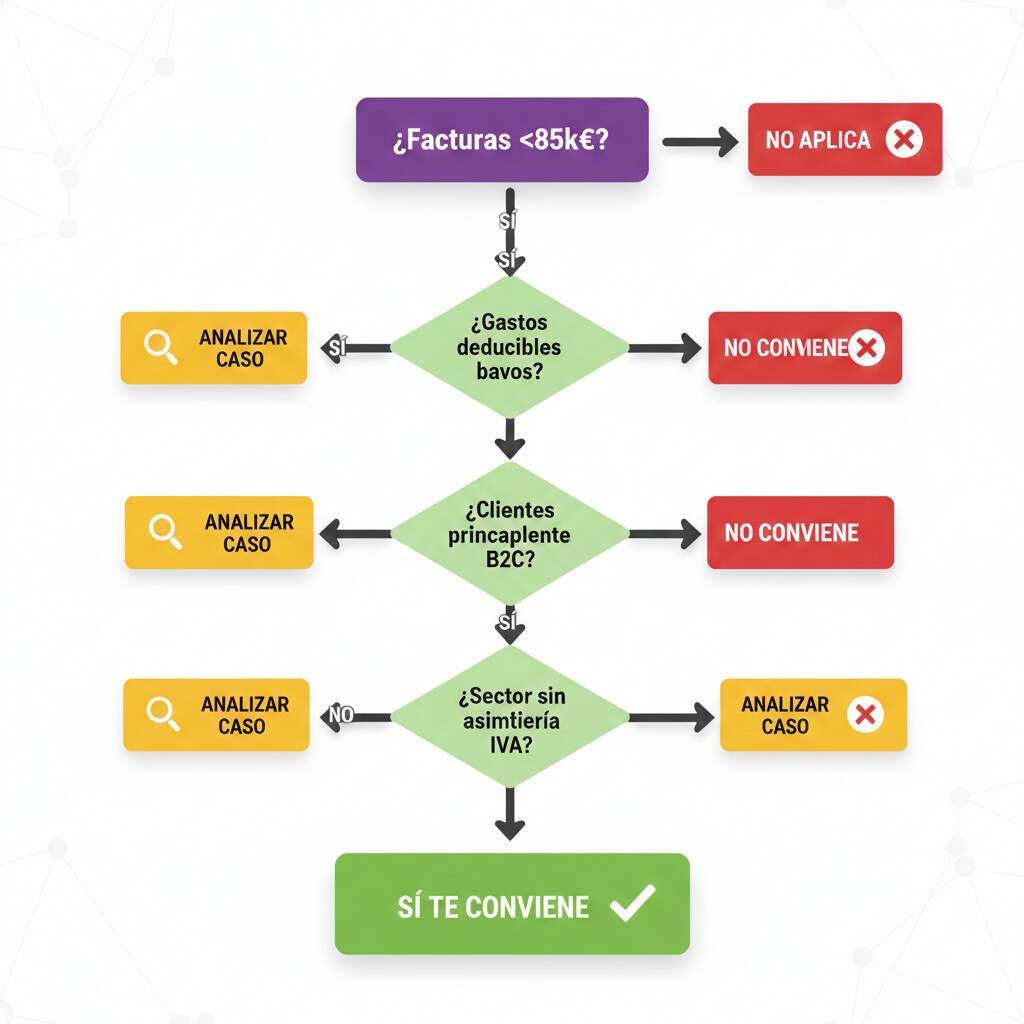

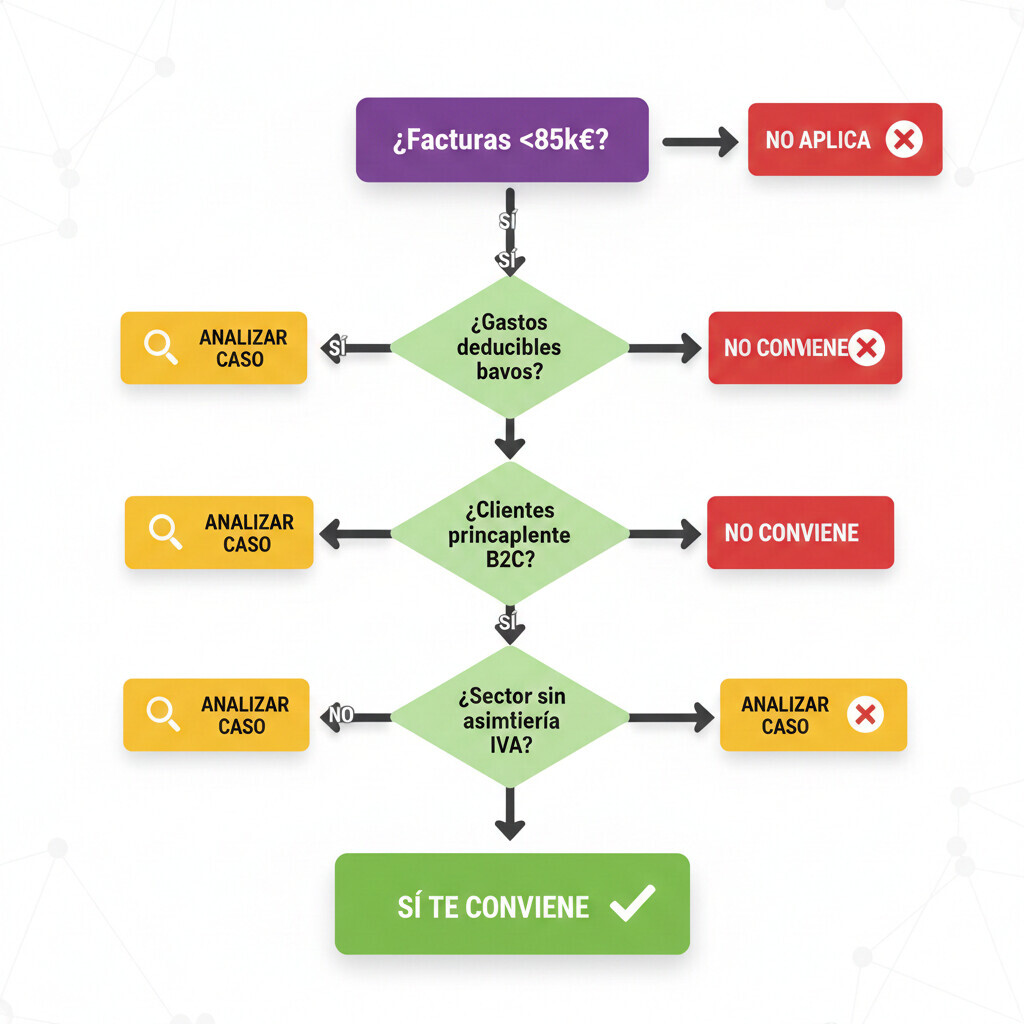

Conclusión: ¿Deberías Acogerte al IVA Franquiciado?

Después de analizar todos los aspectos, casos prácticos y escenarios, aquí está el árbol de decisión definitivo para saber si el IVA franquiciado es para ti.

Árbol de Decisión IVA Franquiciado

✅ SÍ Acogerte Si...

- Servicios profesionales con gastos bajos

- Clientes B2C >70% (particulares)

- Facturación <70.000€/año

- IVA general 21% (no reducidos)

- Quieres simplificar burocracia

Ejemplos:

Diseñadores, consultores, programadores, formadores, copywriters, traductores

⚠️ Analiza Con Cuidado Si...

- Gastos medios (€500-1.500/mes)

- Mix B2B/B2C equilibrado (40-60%)

- Facturación cerca de 85k€

- Prevés crecimiento rápido >10%/año

- Tu ahorro neto es <2.000€/año

Recomendación:

Usa nuestra calculadora + consulta con experto fiscal antes de decidir

❌ NO Acogerte Si...

- Gastos altos >€2.000/mes (construcción, transporte)

- Clientes B2B >70% (empresas)

- Facturación cerca 85k€ (riesgo superación)

- Asimetría tipos IVA (hostelería 10% vs 21%)

- La calculadora muestra pérdida

Ejemplos:

Transportistas, constructores, hostelería, comercio con stock, fontaneros, electricistas

Recordatorio: El Régimen NO Está en Vigor en 2025

Aunque esta guía te prepara para cuando se implemente, recuerda que el IVA franquiciado está retrasado indefinidamente hasta mínimo 2026. España es el único país de la UE que no lo ha transpuesto todavía. Te recomendamos estar preparado, pero no tomar decisiones empresariales basadas en un régimen que aún no existe.

Mientras Esperas el IVA Franquiciado...

Automatiza tu gestión de IVA actual con COPILOT GESTORIA. Genera tu Modelo 303 en 10 minutos, sin errores, 100% conforme AEAT.

85% Ahorro Tiempo

De 3 horas a 10 minutos por trimestre

0 Errores AEAT

Validación automática de las 77 casillas

Export Directo AEAT

Archivo formato oficial listo para presentar

Además, te avisamos automáticamente cuando se apruebe el IVA franquiciado

Preguntas Frecuentes sobre el IVA Franquiciado

Resolvemos las 12 dudas más comunes que tienen los autónomos españoles sobre el régimen de IVA franquiciado.

NO. Aunque la Directiva Europea 2020/285 obligaba a implementarlo antes del 1 de enero de 2025, España no lo ha transpuesto a su legislación nacional. El Ministerio de Hacienda confirmó en noviembre de 2024 que el régimen se retrasa indefinidamente hasta mínimo 2026.

Solo aplica desde enero 2025 para operaciones intracomunitarias (autónomos que venden a otros países UE donde el régimen ya funciona), pero NO para operaciones nacionales en España.

No hay fecha oficial confirmada. La previsión más realista es inicios de 2026, pero depende de que se reactive la negociación de la reforma fiscal, actualmente paralizada.

España es el ÚNICO país de la UE que no ha implementado el régimen, a pesar de la obligación europea.

NO. El régimen de IVA franquiciado está diseñado exclusivamente para personas físicas (autónomos). Las sociedades mercantiles (SL, SLU, SA, etc.) quedan excluidas del régimen, independientemente de su facturación.

Este es el problema más crítico del régimen franquiciado. Las empresas (clientes B2B) necesitan deducir el IVA soportado en su modelo 303 trimestral. Si tú no repercutes IVA, ellos no pueden deducirlo, lo que significa que su coste real es mayor.

Resultado: Muchos clientes B2B rechazarán facturas sin IVA, o exigirán una reducción de precio equivalente. El régimen franquiciado solo es competitivo con clientes B2C (particulares) mayoritarios.

SÍ, pero con condiciones. Puedes renunciar al régimen franquiciado notificándolo a la AEAT mediante modelo 036 durante el mes de diciembre del año anterior al que quieres volver al régimen general.

Ejemplo: Si en 2027 estás en franquiciado y quieres volver al régimen general en 2028, debes presentar el modelo 036 de renuncia entre el 1 y el 31 de diciembre de 2027.

Probablemente sí, aunque no hay confirmación oficial. Muchos expertos fiscales y asociaciones de autónomos apuntan a que el régimen de módulos (estimación objetiva IRPF + régimen simplificado IVA) podría desaparecer progresivamente cuando se implemente el franquiciado, ya que ambos buscan simplificar la fiscalidad de pequeños empresarios.

Sin embargo, la AEAT no ha hecho ningún anuncio oficial al respecto. Es especulación basada en análisis de expertos.

Están excluidas del régimen franquiciado:

- Actividades ya exentas de IVA por el artículo 20 de la Ley IVA (educación, sanidad, seguros, servicios financieros)

- Arrendamiento de inmuebles (salvo con renuncia expresa a la exención)

- Entregas intracomunitarias de bienes (aunque podrías acogerte con límite 100k€)

- Importaciones de bienes

- Operaciones sujetas a inversión del sujeto pasivo (REBU, oro de inversión, etc.)

Los nuevos autónomos pueden acogerse al régimen franquiciado desde el inicio de su actividad si cumplen los requisitos (previsión de facturar <85.000€ primer año).

Deben marcarlo en el modelo 036 de alta censal cuando se dan de alta como autónomos. Si no lo marcan inicialmente, podrán acogerse desde el año siguiente (presentando modelo 036 modificación en diciembre del primer año).

SÍ. Las compras y gastos realizados antes de la fecha de adhesión al régimen franquiciado son deducibles en tu último modelo 303 en régimen general.

Ejemplo: Si te acoges al franquiciado desde 1 enero 2027, las compras de octubre-noviembre-diciembre 2026 son deducibles en el modelo 303 del 4T 2026 (presentado en enero 2027).

El límite de 85.000€ es SIN IVA (base imponible). Es decir, se calcula sobre el importe antes de añadir el IVA en tus facturas actuales en régimen general.

NO. Una de las principales ventajas del régimen franquiciado es que quedas exento de presentar el modelo 303 trimestral (liquidación de IVA).

Sin embargo, SÍ debes seguir llevando el libro registro de facturas emitidas y recibidas, aunque no presentes declaración trimestral. Es una obligación contable que permanece.

Cuando estés acogido al régimen franquiciado, tus facturas deben incluir una leyenda específica indicando que estás en régimen especial. El texto exacto dependerá de la normativa final, pero será algo como: