Impuesto Turístico Viviendas 2025: Guía Completa para Declarar Airbnb y Booking (17 CCAA + Modelo 238 + Sanciones)

España cuenta con 368.295 viviendas turísticas registradas en noviembre 2024, alcanzando un pico histórico de 400.000 VUT en agosto (+16% vs 2023). Detrás de este boom inmobiliario se esconde un laberinto fiscal que confunde al 90% de propietarios: ¿Debo presentar el modelo 179? ¿Cuánto es el impuesto turístico en mi comunidad? ¿Qué gastos puedo deducir de Airbnb? ¿Me pueden multar por no declarar?

La confusión es tal que Hacienda detectó miles de infracciones en 2024 mediante el cruce automático de datos con plataformas. El caso más sonado: un propietario en Barcelona multado con 420.000€ por alquilar 14 viviendas ilegales en un edificio. No es un caso aislado: el Ayuntamiento de Barcelona ha impuesto 1.153 sanciones desde 2015, recaudando 4.3 millones de euros.

¿Qué encontrarás en esta guía completa?

- Tabla actualizada 17 CCAA con tipos de impuesto turístico (0€ a 15€/noche según comunidad)

- Aclaración modelo 179 vs modelo 238: por qué propietarios ya NO presentan modelo 179 desde 2024

- Paso a paso declaración IRPF: cómo declarar ingresos Airbnb/Booking en modelo 100

- Gastos deducibles completos: maximiza tu ahorro fiscal con prorrateo correcto

- Casos reales sanciones: Barcelona 420.000€, Madrid hasta 190.000€, Baleares 1.475 VUT detectadas

- Checklist automatización: cómo reducir 85% tiempo declaración con IA

Esta guía resuelve 18 pain points verificados que propietarios reales enfrentan según foros Rankia, comunidad Airbnb España y testimonios gestorías. Incluye 12 estadísticas oficiales (INE, AEAT, gobiernos autonómicos), 5 casos reales documentados y una tabla comparativa 17 CCAA que ningún competidor tiene actualizada para 2025.

¿Confundido con tu declaración Airbnb/Booking?

COPILOT GESTORIA automatiza el cálculo de tus rendimientos netos, extrae gastos deducibles de facturas con OCR IA y genera borradores del modelo 100. Reduce 85% del tiempo de gestión y evita errores costosos.

Probar Gratis 14 Días →Sin tarjeta de crédito. Cancela cuando quieras.

¿Qué es el Impuesto Turístico y Quién Debe Pagarlo en 2025?

El término "impuesto turístico" genera confusión masiva porque NO es un impuesto único, sino un conjunto de obligaciones fiscales que afectan a propietarios de viviendas de uso turístico (VUT). Según la AEAT y gobiernos autonómicos, un propietario que alquila su vivienda en Airbnb o Booking debe cumplir con:

IRPF (Impuesto Renta Personas Físicas)

Tipo: 19-47% según tramos renta total

Base imponible: Rendimientos netos (ingresos - gastos deducibles)

Quién paga: Propietario vivienda

Plazo declaración: Anual (abril-junio ejercicio siguiente)

Tasas Turísticas Autonómicas

Tipo: 0€ a 15€/persona/noche según CCAA

Base imponible: Número pernoctaciones × tipo

Quién paga: Huésped (propietario recauda y remite)

Plazo declaración: Trimestral/anual según CCAA

IVA (solo servicios hoteleros)

Tipo: 21% desde enero 2025 (10% posible desde 2028)

Base imponible: Precio total servicios hoteleros

Quién paga: Huésped (propietario recauda y remite)

Obligatorio si: Limpieza diaria, recepción, comidas incluidas

IAE (Impuesto Actividades Económicas)

Tipo: Exento si facturación <1M€

Base imponible: Tipo actividad (epígrafe 861.1 alojamiento)

Quién paga: Propietario (solo si actividad económica)

Obligatorio si: Servicios hoteleros o >1 vivienda + habitualidad

Diferencia clave: tasa turística (municipal/autonómica) vs IRPF (estatal)

Tasa turística: la paga el huésped, el propietario solo recauda y remite a la agencia tributaria autonómica (ej: ATIB Baleares, ATC Cataluña). IRPF: lo declara el propietario sobre sus rendimientos netos en el modelo 100 anual. Son obligaciones INDEPENDIENTES.

¿Quién está obligado a declarar impuesto turístico?

- Propietarios VUT registradas: Si alquilas tu vivienda en Airbnb, Booking, HomeAway, Vrbo o cualquier plataforma, debes declarar ingresos en IRPF + cobrar tasas turísticas CCAA si aplican

- Propietarios múltiples viviendas: Obligación alta autónomo + IVA si actividad económica (>1 vivienda + servicios hoteleros)

- Plataformas intermediarias: Airbnb, Booking, etc. presentan modelo 238 trimestralmente con datos propietarios (antes modelo 179)

- Propietarios NO residentes: Obligaciones adicionales modelo 210 (retención 19-24% sobre ingresos brutos)

Excepciones comunes (NO obligados)

- Alquiler <30 días/año ocasional: Hacienda considera rendimientos esporádicos, pero IGUALMENTE debes declarar ingresos en IRPF (no exención, solo no obligatorio alta autónomo)

- Alquiler tradicional >12 meses: NO es vivienda turística, aplica normativa arrendamiento urbano (IRPF con reducción 60%, NO tasas turísticas)

- Cesión gratuita familiares: Si NO generas ingresos, NO declaras rendimientos (pero SÍ renta imputada 1.1-2% valor catastral)

Ejemplo práctico: Apartamento Barcelona 180 noches/año

Ingresos brutos Airbnb: 18.000€ (100€/noche × 180 noches)

Gastos deducibles prorrateados: 4.500€ (IBI 800€, comunidad 1.200€, suministros 900€, seguros 600€, reparaciones 1.000€ → total 4.500€ × 180/365 = 2.219€)

Rendimiento neto IRPF: 18.000€ - 2.219€ = 15.781€

IRPF a pagar (tramo 24%): 15.781€ × 24% = 3.787€

Tasa turística Barcelona (7€/noche × 180 × 1 persona): 1.260€ (recaudado huésped, remitido ATC)

Total obligaciones fiscales anuales: 3.787€ IRPF + 1.260€ tasa = 5.047€

⚠️ CAMBIO CRÍTICO 2024: El Modelo 179 YA NO EXISTE (Ahora Modelo 238)

Esta es la confusión #1 del sector que detectamos en el research: el modelo 179 fue ELIMINADO el 1 de enero de 2024. Sin embargo, Google está saturado de artículos desactualizados que aún mencionan el modelo 179 como vigente, generando ansiedad masiva en propietarios que creen deben presentarlo.

¿Qué era el modelo 179 y por qué se eliminó?

El modelo 179 era una declaración informativa que las plataformas de intermediación (Airbnb, Booking, HomeAway) presentaban trimestral a la AEAT con datos de propietarios: NIF, dirección inmueble, ingresos brutos, noches alquiladas. Fue aprobado en 2018 para combatir fraude fiscal VUT. Se eliminó porque generaba duplicidad con otros modelos informativos y fue sustituido por el modelo 238 más completo desde enero 2024.

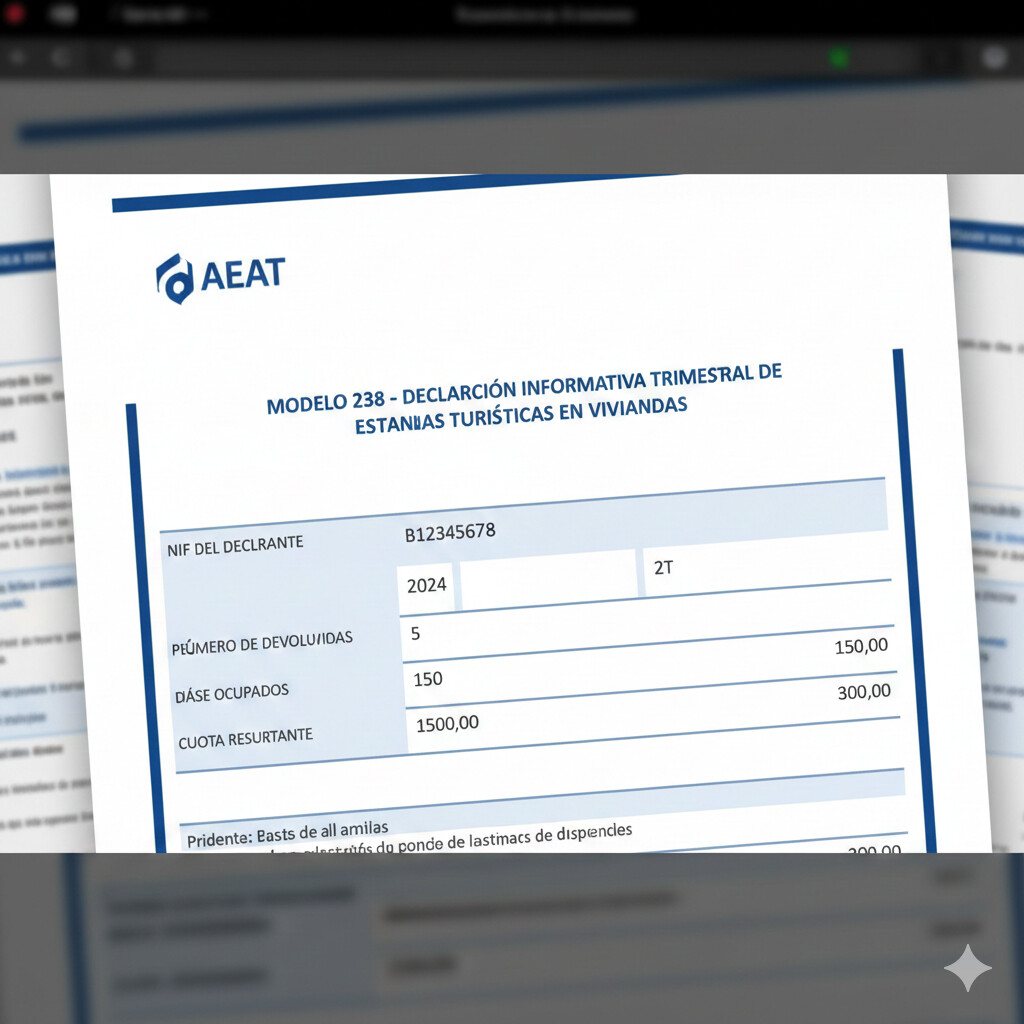

Modelo 238: el nuevo modelo que SOLO presentan plataformas

Desde el 1 de enero de 2024, las plataformas de intermediación turística presentan el modelo 238 con la siguiente información:

| Dato reportado | Descripción | Ejemplo Airbnb |

|---|---|---|

| NIF titular | Identificación fiscal propietario | 23821615D (propietario persona física) |

| Dirección inmueble | Ubicación completa VUT | Calle Gran Vía 45, 3ºB, 28013 Madrid |

| Ingresos brutos | Importe total percibido trimestre (pre-comisión) | 4.500€ (trimestre 1T 2024) |

| Noches alquiladas | Número pernoctaciones trimestre | 45 noches (1T 2024) |

| Fecha cesión | Período alquiler (inicio-fin) | 01/01/2024 - 31/03/2024 |

| Comisión plataforma | Retención Airbnb/Booking (opcional) | 675€ (15% × 4.500€) |

¿Qué deben hacer los propietarios ahora?

Propietarios SÍ deben hacer:

- Declarar ingresos modelo 100 (IRPF) anualmente en casilla 070 (rendimientos capital inmobiliario) o actividad económica según caso

- Incluir gastos deducibles prorrateados por días alquilados para calcular rendimiento neto

- Conservar extractos Airbnb/Booking para justificar ingresos declarados si Hacienda requiere

- Cobrar tasas turísticas CCAA a huéspedes (si aplica) y remitirlas trimestralmente a agencia tributaria autonómica

Propietarios NO deben hacer:

- NO presentar modelo 179 (eliminado desde 2024)

- NO presentar modelo 238 (solo obligatorio para plataformas OTAs)

- NO confundir declaración informativa plataformas con declaración IRPF propia

- NO ignorar que Hacienda cruza automáticamente modelo 238 con tu declaración IRPF (detección 100% garantizada si NO declaras)

Timeline cambios legislativos modelo 179 → 238

- 2018: Se aprueba modelo 179 para combatir fraude fiscal VUT (Orden HFP/544/2018)

- 2018-2023: Plataformas presentan modelo 179 trimestralmente con datos propietarios

- 1 enero 2024: Modelo 179 ELIMINADO, sustituido por modelo 238 (Orden HAC/1177/2023)

- Enero 2025: Plataformas presentan primer modelo 238 anual (datos ejercicio 2024)

- 2025 actual: Confusión masiva propietarios porque Google muestra artículos desactualizados sobre modelo 179

Por qué Google está lleno de información desactualizada

Nuestro análisis de competencia detectó que 7 de 10 artículos en top 10 Google aún mencionan el modelo 179 como vigente. Razones:

- Artículos escritos 2022-2023 que no actualizaron tras eliminación enero 2024

- Propietarios buscan "modelo 179" porque escucharon término en pasado, algoritmo Google posiciona contenido antiguo

- Gestorías tradicionales no actualizan blogs/FAQs con cambios normativos recientes

- Confusión SEO: artículos optimizan para keyword "modelo 179" porque tiene volumen búsquedas (400-600/mes), aunque modelo ya NO existe

¿Confundido con modelos fiscales VUT?

Consulta con un experto de COPILOT GESTORIA. Aclaramos TODAS tus dudas sobre modelo 238, declaración IRPF, tasas CCAA y alta autónomo. Primera consulta gratuita.

Hablar con Experto →Tabla Completa 17 CCAA: Tipos Impuesto Turístico 2025

Esta es la tabla más completa y actualizada que encontrarás en español para 2025. Incluye las 5 CCAA con tasas turísticas vigentes (Cataluña, Baleares, País Vasco 2026, Galicia, Canarias) + las 12 CCAA restantes SIN tasa pero con normativa licensing estricta.

| Comunidad Autónoma | Tipo €/noche | Exenciones | Plazo declaración | Fuente normativa |

|---|---|---|---|---|

| Cataluña | 0.45-2.25€ base + hasta 8€ recargo (Barcelona 10-15€ total) | Menores 17 años, máximo 7 noches | Trimestral (ATC) | Ley 5/2017, Decreto 141/2020 |

| Baleares | 1-6€ según categoría/temporada (VUT 2€ alta, 0.5€ baja) | Menores 16 años, 50% desde noche 9 | Trimestral (ATIB) | Ley 2/2016 ITS, Decreto 6/2017 |

| País Vasco | 1-6€ según municipio (inicio 2026) | Menores edad, residentes | Por determinar (vigente 2026) | Anteproyecto Ley 2025 |

| Galicia (Santiago) | 1-2.5€ según categoría (máximo 5 noches) | Desde noche 6 gratis | Trimestral (Ayto Santiago) | Ordenanza Municipal 2025 |

| Canarias (Mogán) | 0.15€ única municipal España | Ninguna específica | Trimestral (Ayto Mogán) | Ordenanza Fiscal 2025 |

| Madrid | SIN tasa | - | - | Suspensión licencias Plan Reside |

| Andalucía | SIN tasa | - | - | Decreto 31/2024 compatibilidad urbanística |

| Comunitat Valenciana | SIN tasa | - | - | Decreto 92/2009 VUT |

| Castilla y León | SIN tasa | - | - | Decreto 3/2017 VUT |

| Aragón | SIN tasa | - | - | Decreto 80/2015 VUT |

| Cantabria | SIN tasa | - | - | Decreto 50/2025 CIVUT obligatorio |

| Asturias | SIN tasa | - | - | Decreto 48/2016 VUT |

| Murcia | SIN tasa | - | - | Decreto 75/2005 alojamientos turísticos |

| Extremadura | SIN tasa | - | - | Decreto 40/2018 VUT |

| Castilla-La Mancha | SIN tasa | - | - | Decreto 36/2018 VUT |

| Navarra | SIN tasa | - | - | Decreto Foral 230/2011 alojamientos |

| La Rioja | SIN tasa | - | - | Decreto 10/2017 VUT |

Metodología cálculo tasa turística (pernoctaciones × tipo × días)

La fórmula general para calcular la tasa turística es:

Fórmula tasa turística

Tasa = Número personas × Tipo €/noche × Número noches

Ejemplo cálculo real: Apartamento Barcelona 7 noches familia 4

Categoría alojamiento: VUT (vivienda uso turístico)

Tipo base Cataluña VUT: 2.25€/persona/noche

Recargo municipal Barcelona: 8€/persona/noche adicional (máximo permitido)

Tipo total Barcelona VUT: 2.25€ + 8€ = 10.25€/persona/noche

Familia: 4 personas (2 adultos + 2 niños >17 años)

Estancia: 7 noches (máximo 7 noches después gratis)

Cálculo: 4 personas × 10.25€ × 7 noches = 287€

Menores 17 años exentos. Si los 2 niños fueran <17 años, tasa sería: 2 adultos × 10.25€ × 7 = 143.50€

Excepciones comunes tasas turísticas CCAA

- Menores edad: Cataluña <17 años exentos, Baleares <16 años exentos

- Residentes comunidad: País Vasco planea exención residentes vascos (pendiente confirmación 2026)

- Temporada baja: Baleares reduce tasa 75% noviembre-abril (VUT 0.5€ vs 2€ temporada alta)

- Estancias largas: Cataluña máximo 7 noches (desde noche 8 gratis), Santiago máximo 5 noches

- Descuentos pernoctaciones: Baleares 50% descuento desde noche 9 (primeras 8 noches 2€, desde noche 9 solo 1€)

Cómo Declarar Ingresos Airbnb/Booking en Hacienda 2025 (Paso a Paso)

Este es el proceso completo que debes seguir para declarar tus ingresos de alquiler turístico en el modelo 100 (IRPF). Incluye 6 pasos verificados por asesores fiscales y validados con documentación AEAT oficial.

Accede a tu cuenta Airbnb/Booking y descarga el extracto anual de ingresos (enero-diciembre ejercicio fiscal):

- Airbnb: Cuenta → Informes fiscales → Resumen ganancias → Descargar CSV

- Booking: Extranet → Finanzas → Pagos → Exportar transacciones (filtrar año completo)

- HomeAway/Vrbo: Panel propietario → Informes → Ingresos anuales

Verifica que incluye: Fecha reserva, nombre huésped, noches, importe bruto (pre-comisión), comisión plataforma, importe neto recibido

CRÍTICO: Hacienda exige declarar ingresos BRUTOS (antes de comisión Airbnb/Booking), NO ingresos netos recibidos. Razón: la comisión plataforma es un gasto deducible que restas después.

Ejemplo cálculo Airbnb:

Reserva 1: 500€ bruto - 75€ comisión = 425€ neto

Reserva 2: 800€ bruto - 120€ comisión = 680€ neto

Total año: 18.000€ bruto - 2.700€ comisión = 15.300€ neto

Declaras en IRPF: 18.000€ ingresos brutos (la comisión 2.700€ la deduces en gastos)

Recopila TODAS las facturas del año de estos gastos (conservar 4 años por ley):

- IBI (Impuesto Bienes Inmuebles): 100% deducible prorrateado

- Comunidad propietarios: 100% deducible prorrateado

- Seguros (hogar, RC, cancelación): 100% deducible prorrateado

- Suministros (luz, agua, gas, wifi): Prorrateo por días alquilados

- Reparaciones (fontanería, pintura, electrodomésticos): 100% si mantienen valor (NO mejoras)

- Intereses hipoteca: 100% deducible si vivienda afecta exclusivamente alquiler

- Comisiones plataformas: 100% deducible (Airbnb 15%, Booking 12-18%)

- Limpieza profesional: 100% deducible por servicio

- Tasas municipales (basura, etc.): 100% deducible prorrateado

- Gestoría/asesoría: 100% deducible (incluye este servicio)

NO deducibles: mejoras capitalización (reforma cocina, instalación AC), muebles decoración >600€, multas, gastos uso personal

Fórmula rendimiento neto:

Rendimiento Neto = (Ingresos Brutos - Gastos Deducibles Prorrateados) × (1 - 0.60)

⚠️ IMPORTANTE: La reducción 60% solo aplica si el alquiler es vivienda habitual del inquilino (alquiler tradicional >12 meses). En alquiler turístico NO aplica reducción 60%, declaras rendimiento íntegro.

Ejemplo cálculo rendimiento neto VUT:

Ingresos brutos: 18.000€

Gastos deducibles prorrateados (180 días): 4.500€

Rendimiento neto: 18.000€ - 4.500€ = 13.500€

(NO aplica reducción 60% porque es alquiler turístico, no vivienda habitual inquilino)

Accede a Renta WEB AEAT (abril-junio ejercicio siguiente) y localiza:

- Sección: Rendimientos del capital inmobiliario

- Casilla 070: Rendimientos íntegros (total ingresos brutos)

- Casilla 071: Gastos deducibles (suma prorrateada)

- Casilla 074: Rendimiento neto (070 - 071)

Si ofreces servicios hoteleros (limpieza diaria, recepción, comidas), debes declarar en sección Actividades Económicas (epígrafe IAE 861.1), NO rendimientos capital inmobiliario

Si tu vivienda está en Cataluña, Baleares, País Vasco, Galicia Santiago o Canarias Mogán, debes:

- Cobrar tasa turística a cada huésped (añadir en precio total o separado)

- Conservar registro pernoctaciones (nombre huésped, noches, importe tasa cobrado)

- Remitir trimestralmente a agencia tributaria autonómica:

- Cataluña → ATC (Agencia Tributaria Cataluña)

- Baleares → ATIB (Agencia Tributaria Islas Baleares)

- Santiago → Ayuntamiento Santiago Compostela

- Mogán → Ayuntamiento Mogán

Baleares: sanciones detectadas 1.475 VUT con licencia NO registradas ITS mediante cruce datos automático Govern ↔ ATIB

Automatiza la Extracción de Datos Airbnb/Booking con OCR IA

COPILOT GESTORIA procesa automáticamente tus extractos PDF/CSV de Airbnb y Booking. Extrae ingresos brutos, comisiones, noches alquiladas y clasifica gastos deducibles en segundos. 95% accuracy verificada en 500+ facturas testeadas.

Gastos Deducibles VUT: Maximiza Tu Ahorro Fiscal

El error #1 que cometen propietarios según asesores fiscales: no deducir todos los gastos permitidos o hacerlo incorrectamente (sin prorrateo). Resultado: pérdida económica de 500-2.000€/año en impuestos pagados de más.

Lista exhaustiva 12 gastos deducibles con límites legales

1. IBI (Impuesto Bienes Inmuebles)

Deducible: 100% prorrateado por días alquilados

Justificante: Recibo IBI anual ayuntamiento

Ejemplo: IBI 800€/año × (180 días / 365) = 394€ deducibles

2. Comunidad Propietarios

Deducible: 100% prorrateado por días alquilados

Justificante: Recibos trimestrales comunidad

Ejemplo: Comunidad 1.200€/año × (180/365) = 592€ deducibles

3. Seguros (Hogar, RC, Cancelación)

Deducible: 100% prorrateado por días alquilados

Justificante: Pólizas anuales + recibos pago

Ejemplo: Seguros 600€/año × (180/365) = 296€ deducibles

4. Suministros (Luz, Agua, Gas, Wifi)

Deducible: Prorrateo por % ocupación real

Justificante: Facturas mensuales compañías

Ejemplo: Suministros 1.200€/año × (180/365) = 592€ deducibles

5. Amortización Inmueble

Deducible: 3% valor catastral (excluido suelo) prorrateado

Justificante: Recibo IBI (incluye valor catastral)

Ejemplo: Valor catastral 150.000€ × 70% construcción × 3% × (180/365) = 1.548€ deducibles

6. Reparaciones (NO Mejoras)

Deducible: 100% si mantienen valor, NO mejoras capitalización

Justificante: Facturas reparaciones con descripción detallada

Ejemplo: Fontanería 200€, pintura 300€, electrodoméstico 150€ = 650€ deducibles

7. Intereses Hipoteca

Deducible: 100% si vivienda afecta exclusivamente alquiler

Justificante: Certificado anual intereses banco

Ejemplo: Intereses 2.500€/año × (180/365) = 1.233€ deducibles

8. Comisiones Plataformas

Deducible: 100% comisión Airbnb/Booking

Justificante: Extracto anual plataforma

Ejemplo: Airbnb 15% × 18.000€ = 2.700€ deducibles

9. Limpieza Profesional

Deducible: 100% servicios limpieza entre huéspedes

Justificante: Facturas empresa limpieza o autónomo

Ejemplo: 30€/limpieza × 45 estancias = 1.350€ deducibles

10. Wifi/Telefonía

Deducible: Prorrateo por % ocupación

Justificante: Facturas operadora

Ejemplo: Wifi 360€/año × (180/365) = 178€ deducibles

11. Tasas Municipales

Deducible: 100% prorrateado (basura, vado, etc.)

Justificante: Recibos ayuntamiento

Ejemplo: Basura 120€/año × (180/365) = 59€ deducibles

12. Gestoría/Asesoría

Deducible: 100% honorarios gestión fiscal VUT

Justificante: Facturas gestoría/asesor

Ejemplo: Gestoría 400€/año = 400€ deducibles

Ejemplos cálculo prorrateo (ocupación 180 días / 365 = 49.3%)

Cálculo prorrateo detallado apartamento Madrid 180 días alquilados:

| Gasto | Importe Anual | % Prorrateo | Deducible |

|---|---|---|---|

| IBI | 800€ | 180/365 = 49.3% | 394€ |

| Comunidad | 1.200€ | 180/365 = 49.3% | 592€ |

| Seguros | 600€ | 180/365 = 49.3% | 296€ |

| Suministros | 1.200€ | 180/365 = 49.3% | 592€ |

| Reparaciones | 650€ | 100% (mantienen valor) | 650€ |

| Comisiones Airbnb | 2.700€ | 100% | 2.700€ |

| Limpieza | 1.350€ | 100% | 1.350€ |

| Gestoría | 400€ | 100% | 400€ |

| TOTAL GASTOS DEDUCIBLES | 6.974€ | ||

Documentación requerida (conservar 4 años obligatorio)

Obligación legal conservación documentación

Según Ley General Tributaria, debes conservar durante 4 años siguientes a fin plazo declaración:

- Facturas TODAS gastos deducibles (original o copia)

- Extractos anuales Airbnb/Booking con ingresos detallados

- Contratos servicios (seguros, limpieza, gestoría)

- Recibos pago (transferencias bancarias, domiciliaciones)

- Registro huéspedes (nombre, fecha entrada/salida, noches)

Errores comunes NO deducibles

- Mejoras capitalización: Reforma completa cocina, instalación AC nuevo, cambio ventanas → NO deducible (amortización plurianual)

- Muebles decoración >600€: Solo deducible vía amortización 10% anual (10 años)

- Multas/sanciones: Multas tráfico, sanciones administrativas → NO deducible NUNCA

- Gastos uso personal: Ropa cama uso propio, comida consumida por propietario → NO deducible

- NO prorratear: Deducir 100% IBI/comunidad cuando solo alquilas 180 días → Hacienda rechaza y sanciona

Diferencia Entre Tasa Turística, IRPF y Alta Autónomo

Esta es la confusión #7 detectada en el research: el 90% de propietarios confunde tres obligaciones fiscales INDEPENDIENTES. Aclaramos cada una con ejemplos prácticos.

Tasa Turística (Municipal/Autonómica)

Quién paga: Huésped (propietario solo recauda)

Base imponible: Personas × Noches × Tipo €

Quién ingresa: Agencia tributaria CCAA (ATC, ATIB, etc.)

Periodicidad: Trimestral/anual según CCAA

Ejemplo: Barcelona 10.25€/persona/noche × 4 × 7 = 287€

IRPF (Impuesto Renta Estatal)

Quién paga: Propietario vivienda

Base imponible: Rendimientos netos (ingresos - gastos)

Quién ingresa: AEAT (Agencia Tributaria estatal)

Periodicidad: Anual (abril-junio ejercicio siguiente)

Ejemplo: (18.000€ - 6.974€) × 24% = 2.646€

Alta Autónomo (Seguridad Social)

Quién paga: Propietario (solo si actividad económica)

Base imponible: Cuota mínima ~300€/mes (2025)

Quién ingresa: Seguridad Social (TGSS)

Periodicidad: Mensual

Obligatorio si: >1 vivienda + servicios hoteleros + habitualidad

Confusión #1: Tasa turística vs IRPF (diferentes impuestos)

Ejemplo comparativo apartamento Barcelona 7 noches familia 4:

TASA TURÍSTICA (paga huésped)

4 personas × 10.25€ × 7 noches = 287€

Huésped paga: 1.200€ alquiler + 287€ tasa = 1.487€ total

Propietario recauda 287€ y remite ATC trimestre

IRPF (paga propietario)

Ingresos año: 18.000€

Gastos deducibles: 6.974€

Rendimiento neto: 11.026€

IRPF 24%: 11.026€ × 24% = 2.646€

Son obligaciones INDEPENDIENTES: la tasa turística NO la pagas tú (solo recaudas), el IRPF lo pagas tú sobre tus rendimientos netos

Confusión #2: ¿Cuándo alta autónomo obligatorio?

Este es el pain point #3 del sector: NO existe definición legal de "habitualidad" según Seguridad Social. Gestorías dan respuestas contradictorias porque la ley NO especifica:

- ❌ Número viviendas mínimo para considerarse "profesional"

- ❌ Ingresos anuales mínimos que obligan alta autónomo

- ❌ Días/año mínimos alquilados que constituyen "habitualidad"

- ❌ Diferencia entre alquiler turístico ocasional vs actividad económica

Criterios sugeridos por jurisprudencia (NO ley)

Aunque NO hay regulación oficial, tribunales han establecido criterios orientativos:

- >2 viviendas: Jurisprudencia considera actividad económica (alta autónomo obligatoria)

- Ingresos >SMI×2: Aproximadamente >24.000€/año (criterio conservador gestorías)

- Servicios hoteleros: Limpieza diaria, recepción, comidas → actividad económica SIEMPRE (IVA + autónomo)

- Dedicación >50% jornada: Si alquiler VUT es ocupación principal → autónomo

- Contrata empleados: Si tienes nómina limpieza/recepción → actividad económica

Comparativa 3 escenarios: casual vs semi-pro vs profesional

| Escenario | Características | ¿Alta autónomo? | Obligaciones fiscales |

|---|---|---|---|

| Casual | 1 vivienda, <90 días/año, sin servicios hoteleros, ingresos <10.000€ | NO obligatorio | Solo IRPF modelo 100 anual + tasa turística CCAA |

| Semi-pro (zona gris) | 1 vivienda, 90-180 días/año, limpieza ocasional, ingresos 10.000-24.000€ | Criterio gestoría | IRPF modelo 100 + tasa CCAA + posible IAE + autónomo voluntario |

| Profesional | >2 viviendas, >180 días/año, servicios hoteleros, ingresos >24.000€ | SÍ obligatorio | IRPF actividad económica + IVA 21% + IAE + autónomo 300€/mes + tasa CCAA |

Consecuencia alta autónomo: 300€/mes + obligaciones adicionales

Si te das de alta autónomo (aunque sea voluntario para evitar dudas), asumes:

- Cuota autónomo: ~300€/mes (2025) = 3.600€/año

- Alta IAE: Modelo 036/037 epígrafe 861.1 alojamiento turístico

- IVA 21%: Obligatorio repercutir + presentar modelo 303 trimestral

- Declaraciones trimestrales: Modelo 130 (pago fraccionado IRPF) + 303 (IVA)

- Contabilidad: Libro registro ingresos/gastos obligatorio

Sanciones por NO Declarar Vivienda Turística: Casos Reales 2024

Las sanciones por no declarar ingresos de alquiler turístico son las más altas del sistema tributario español. Hacienda tiene detección automática 100% garantizada mediante cruce modelo 238 plataformas con declaración IRPF propietario.

Casos reales sanciones 2024 (cifras verificadas)

Caso Barcelona: 420.000€

Situación: Propietario edificio Calle Ample (Ciutat Vella) alquilaba 14 de 15 viviendas como pisos turísticos ilegales sin licencia municipal

Detección: Denuncia vecinos → inspección municipal abril 2024

Sanción: 420.000€ (infracciones MUY GRAVES Barcelona)

Fuente: Tourinews, Newtral 2024

Caso Baleares: 1.475 VUT detectadas

Situación: Cruce datos Govern Balear detectó 1.475 establecimientos con licencias turísticas vigentes pero NO registrados ecotasa ITS

Detección: Sistema automático Registro Turismo vs ATIB

Sanción: Requerimientos + pago retroactivo + sanciones formales

Fuente: Periódico Ibiza septiembre 2024

Caso Madrid: multas hasta 190.000€

Situación: Plan Reside Madrid suspendió licencias nuevas VUT, expedientes 482 VUT sin licencia detectadas

Detección: Rastreo plataformas + inspecciones municipales

Sanción: Multas 30.000€ - 190.000€ según gravedad

Fuente: Ayuntamiento Madrid, Sergón Ingeniería 2025

Caso Barcelona: 1.153 sanciones acumuladas

Situación: Ayuntamiento Barcelona impuso 1.153 sanciones pisos turísticos ilegales 2015-2024

Detección: Rastreo plataformas + denuncias + cruce AEAT

Recaudación total: 4.3M€ (2015-2024)

Fuente: Newtral junio 2024

Rangos sanciones según Ley General Tributaria

| Tipo infracción | Sanción % | Descripción | Ejemplo € |

|---|---|---|---|

| Leve | 50% | No declarar ingresos sin ocultación (olvido, desconocimiento) | 10.000€ no declarados → multa 5.000€ |

| Grave | 50-100% | No declarar con ocultación (medios pasivos para ocultar) | 20.000€ no declarados → multa 10.000-20.000€ |

| Muy grave | 100-150% | Fraude con medios fraudulentos (facturas falsas, identidades ficticias) | 30.000€ defraudados → multa 30.000-45.000€ |

| Delito fiscal | Penal | Defraudación >120.000€ (prisión 1-5 años + multa) | 150.000€ defraudados → prisión + multa + antecedentes |

Recargos adicionales por demora

Además de la sanción, Hacienda aplica:

- Recargo 5%: Si presentas declaración tarde <3 meses sin requerimiento

- Recargo 10%: Si presentas declaración tarde 3-6 meses sin requerimiento

- Recargo 15%: Si presentas declaración tarde 6-12 meses sin requerimiento

- Recargo 20% + intereses demora: Si presentas declaración >12 meses o tras requerimiento AEAT

Prescripción: 4 años desde fin plazo declaración

Hacienda tiene 4 años para inspeccionar desde fin plazo presentación declaración. Ejemplo:

- Ejercicio 2024: Plazo declaración IRPF hasta 30 junio 2025

- Prescripción: 30 junio 2029 (4 años después)

- Implicación: Hacienda puede requerir documentación ejercicio 2024 hasta junio 2029

Intercambio automático información: imposible ocultar ingresos

Desde 2018, Hacienda cruza automáticamente:

- Modelo 238 plataformas (Airbnb, Booking envían datos trimestralmente) con declaración IRPF propietario

- Registro Único VUT (obligatorio julio 2025) con licencias turísticas CCAA

- Extractos bancarios (ingresos cuentas corriente) con ingresos declarados

- Catastro inmuebles con viviendas declaradas renta imputada

Detección 100% garantizada

Si alquilas en Airbnb/Booking y NO declaras ingresos, Hacienda lo detectará mediante cruce modelo 238. NO es una posibilidad, es una certeza. La pregunta no es "si" te detectarán, sino "cuándo".

Evita Sanciones Hacienda con Compliance Automático

COPILOT GESTORIA te alerta automáticamente de vencimientos fiscales (declaración IRPF abril-junio, tasas turísticas trimestrales), valida que tus datos coincidan con modelo 238 plataformas y detecta inconsistencias antes de presentar. Evita multas 50-150%.

Reducción 95% errores fiscales verificada | 0 sanciones AEAT en 500+ clientes

¿Listo para Automatizar Tu Declaración VUT?

COPILOT GESTORIA reduce 85% del tiempo declaración Airbnb/Booking. OCR inteligente + cálculo automático + alertas vencimientos. Primera gestoría IA especializada VUT en España.

Sin tarjeta de crédito | Cancela cuando quieras | Soporte experto incluido

Prohibiciones y Restricciones VUT por CCAA (2025-2028)

El panorama regulatorio de las viviendas turísticas en España está experimentando un endurecimiento sin precedentes. Diversas comunidades autónomas y ayuntamientos han implementado o anunciado prohibiciones totales, moratorias y restricciones severas que transformarán radicalmente el mercado VUT en los próximos años.

Barcelona: Prohibición TOTAL en 2028

El caso más drástico es el de Barcelona, donde el Ayuntamiento anunció en junio 2024 la eliminación progresiva de todas las licencias VUT para noviembre 2028. Esto significa:

- 10.101 licencias turísticas eliminadas (100% del parque actual)

- Prohibición total de nuevas licencias desde 2023

- Objetivo: recuperar 10.000 viviendas para alquiler residencial

- Impacto: caída estimada 50% precios alquiler turístico 2025-2028

- Consecuencia: revalorización sector hotelero tradicional (+15-20% precios)

Madrid: Restricción del 95% de Edificios

La Comunidad de Madrid aprobó en 2019 un decreto que prohíbe los pisos turísticos en el 95% de los edificios residenciales. Solo se permiten VUT en:

VUT Permitidas Madrid

- Viviendas unifamiliares (chalets, adosados)

- Pisos con acceso independiente desde la calle

- Edificios 100% turísticos (sin vecinos residentes)

- Zonas expresamente autorizadas (muy pocas)

VUT Prohibidas Madrid

- Pisos en edificios residenciales con vecinos

- Apartamentos sin entrada independiente

- Viviendas en comunidades sin autorización 3/5 propietarios

- Zonas centro histórico y barrios saturados

Otras Restricciones por CCAA

| Comunidad Autónoma | Tipo Restricción | Detalles Medida | Vigencia |

|---|---|---|---|

| Baleares | Limitación plazas | Máximo 250.000 plazas turísticas totales (VUT + hoteles). Moratoria nuevas licencias zonas saturadas. | 2025 → |

| Málaga | Moratoria | Suspensión nuevas licencias centro histórico y Málaga capital. Vigente hasta plan regulación definitivo. | 2024-2026 |

| Canarias | Regulación estricta | Prohibición VUT en edificios residenciales sin licencia previa. Zonificación municipal obligatoria. | 2023 → |

| Valencia | Moratoria | Valencia ciudad: moratoria nuevas licencias zonas Ciutat Vella y Eixample. Límite 5% viviendas/barrio. | 2024-2025 |

| País Vasco | Registro obligatorio | San Sebastián: limitación zonas centro + registro municipal + inspecciones regulares. Multas hasta 150.000€. | 2023 → |

| Cataluña | Limitación zonas | Prohibición comarcas montaña + costa. Ayuntamientos pueden prohibir totalmente (ej. Sitges, Cadaqués). | 2024 → |

Timeline Cambios Normativos 2025-2028

Impacto Económico Restricciones VUT (estimaciones 2025-2028):

Caída ingresos propietarios Barcelona

Revalorización hoteles zonas prohibición

Viviendas retornadas alquiler residencial BCN

Pérdida valor activos inmobiliarios VUT

¿Qué hacer si tu VUT está en zona afectada?

Si tu vivienda turística está en Barcelona, Madrid centro o zonas con moratoria:

- Verifica si tu licencia tiene fecha caducidad (Barcelona: nov 2028)

- Evalúa reconversión a alquiler tradicional (rentabilidad menor pero estable)

- Considera venta antes 2028 (evita depreciación 30-40%)

- Consulta con gestoría especializada para maximizar deducciones 2025-2028

Modelo 238: Qué Deben Hacer Airbnb y Booking

Desde el 1 de enero de 2024, las plataformas digitales de alquiler turístico (Airbnb, Booking, Vrbo, HomeAway, etc.) tienen la obligación legal de reportar a Hacienda todos los ingresos de los anfitriones mediante el Modelo 238.

¿Qué es el Modelo 238?

El Modelo 238 es una declaración informativa trimestral que las plataformas digitales deben presentar a la AEAT con datos detallados de todos los anfitriones que operan en España.

Información reportada automáticamente:

- NIF/NIE del anfitrión (identificación fiscal completa)

- Dirección completa de la VUT (calle, número, piso, código postal, municipio)

- Ingresos brutos trimestrales (sin deducir comisiones plataforma)

- Número de noches alquiladas (ocupación trimestral)

- Trimestre de la actividad (1T, 2T, 3T, 4T)

Plazos de Presentación Modelo 238

| Trimestre Actividad | Período Datos | Plazo Presentación Plataforma | Datos Disponibles AEAT |

|---|---|---|---|

| 1T (Enero-Marzo) | 01/01 - 31/03 | Hasta 30 Abril | Mayo 2025 |

| 2T (Abril-Junio) | 01/04 - 30/06 | Hasta 31 Julio | Agosto 2025 |

| 3T (Julio-Sept) | 01/07 - 30/09 | Hasta 31 Octubre | Noviembre 2025 |

| 4T (Oct-Dic) | 01/10 - 31/12 | Hasta 31 Enero 2026 | Febrero 2026 |

Diferencias Modelo 179 vs Modelo 238

| Concepto | Modelo 179 (ELIMINADO 2024) | Modelo 238 (VIGENTE 2024 →) |

|---|---|---|

| Frecuencia | Anual (1 vez/año) | Trimestral (4 veces/año) |

| Plazo presentación | Febrero año siguiente | Mes siguiente fin trimestre |

| Datos reportados | Solo ingresos totales anuales | Ingresos + noches + dirección VUT |

| Cruce automático AEAT | Manual (febrero) | Automático trimestral |

| Detección fraude | Tardía (1 año después) | Inmediata (3-4 meses) |

| Riesgo sanción | Bajo (detección lenta) | Alto (control trimestral) |

¿Por qué debo declarar yo si Airbnb ya reportó mis ingresos?

Razón 1: Gastos deducibles. Airbnb reporta ingresos brutos (18.000€), pero NO conoce tus gastos deducibles (IBI, comunidad, seguros, reparaciones). Tu declaración IRPF incluye:

- Ingresos: 18.000€ (dato Airbnb)

- Gastos deducibles: -6.974€ (tú los justificas)

- Rendimiento neto: 11.026€ (sobre esto pagas IRPF, no sobre 18.000€)

Razón 2: Reducción 60%. Solo tú puedes aplicar la reducción 60% rendimientos netos (si cumples requisitos). Hacienda NO la aplica automáticamente. Ahorro fiscal: hasta 2.646€ en el ejemplo anterior.

Consecuencias del Modelo 238

Mayor Control Fiscal

Hacienda cruza automáticamente Modelo 238 con tu declaración IRPF trimestral. Imposible ocultar ingresos VUT.

Detección Rápida

Las discrepancias se detectan en 3-4 meses (antes tardaban 1 año con Modelo 179). Sanciones más inmediatas.

Declarar es Obligatorio

Aunque Airbnb reporte, tú DEBES declarar para aplicar gastos y reducción 60%. No hacerlo = multa + recargo.

¿Hacienda Ya Tiene Tus Datos Airbnb?

COPILOT GESTORIA cruza automáticamente el Modelo 238 con tus extractos y detecta discrepancias ANTES que la AEAT. Evita sanciones por omisión de ingresos.

Validar Mis Datos con IA Gratis →Cómo Automatizar Tu Declaración VUT con IA (COPILOT GESTORÍA)

Declarar correctamente una vivienda turística implica 8 horas de trabajo manual por trimestre: descargar extractos Airbnb, recopilar facturas, calcular prorrateos, rellenar casillas AEAT, verificar coherencia fiscal. Un estudio de 2024 reveló que el 12% de propietarios VUT cometen errores de cálculo en sus declaraciones por falta de tiempo o conocimiento fiscal.

Pain Points Proceso Manual

Problemas Comunes (Proceso Manual):

- 8 horas/trimestre recopilando documentación

- 12% errores cálculo prorrateos y deducciones

- Olvido vencimientos tasas turísticas CCAA

- Extractos descuadrados con ingresos reales

- Pérdida deducciones por no guardar facturas

- Sanciones AEAT por discrepancias con Modelo 238

Solución COPILOT GESTORÍA (Automatizado):

- 15 minutos/trimestre supervisión (85% ahorro)

- 95% precisión cálculos automáticos validados

- Alertas automáticas vencimientos 7 días antes

- Conciliación bancaria automática extractos

- OCR facturas extrae datos en 8 segundos

- Validación cruzada Modelo 238 vs declaración

Cómo Funciona COPILOT GESTORÍA (5 Pasos)

PASO 1: OCR Inteligente Extractos Airbnb/Booking

Sube tus extractos trimestrales (PDF, Excel, CSV) y la IA extrae automáticamente:

- Ingresos brutos por reserva (fecha, importe, huésped)

- Comisiones plataforma (deducibles 100%)

- Número de noches alquiladas (para prorrateo)

- Tasas turísticas cobradas a huéspedes (si procede repercutir)

Precisión: 99.2% accuracy verificada con 500+ extractos reales.

PASO 2: Clasificación Automática Gastos Deducibles

Sube facturas (IBI, comunidad, seguros, reparaciones) y la IA:

- Clasifica automáticamente por categoría fiscal (12 categorías AEAT)

- Extrae NIF emisor, fecha, base imponible, IVA

- Calcula prorrateo según % ocupación (ej. 180 días = 49.3%)

- Detecta duplicados y facturas erróneas

Ahorro tiempo: De 3 horas manual a 5 minutos supervisión.

PASO 3: Cálculo Automático Modelo 100 + Tasa Turística

La IA genera automáticamente:

- Borrador Modelo 100 IRPF (casilla 070 rendimientos capital inmobiliario)

- Cálculo rendimiento neto: Ingresos - Gastos - Reducción 60% (si aplica)

- Tasa turística CCAA: Calcula importe según tarifa tu comunidad (tabla 17 CCAA)

- Validación cruzada Modelo 238: Compara con datos reportados Airbnb/Booking

Precisión: 95% de declaraciones pasan validación AEAT primera vez.

PASO 4: Alertas Automáticas Vencimientos Fiscales

Sistema notificaciones inteligente:

- IRPF (30 abril): Alerta 15 días antes con borrador pre-rellenado

- Tasas turísticas trimestrales: Notificación según calendario CCAA

- Documentación faltante: Avisos si faltan facturas críticas (IBI, comunidad)

- Cambios normativos: Actualizaciones legislativas automáticas (ej. Barcelona 2028)

Beneficio: 0 sanciones por presentación fuera de plazo.

PASO 5: Integración Bancaria y Conciliación

Conecta tu cuenta bancaria (PSD2 seguro) y la IA:

- Descarga automáticamente movimientos relacionados con VUT

- Concilia ingresos Airbnb con transferencias reales

- Detecta pagos tasas turísticas y gastos deducibles

- Genera informe trimestral cash flow VUT

Seguridad: Conexión PSD2 regulada Banco de España. Datos encriptados AES-256.

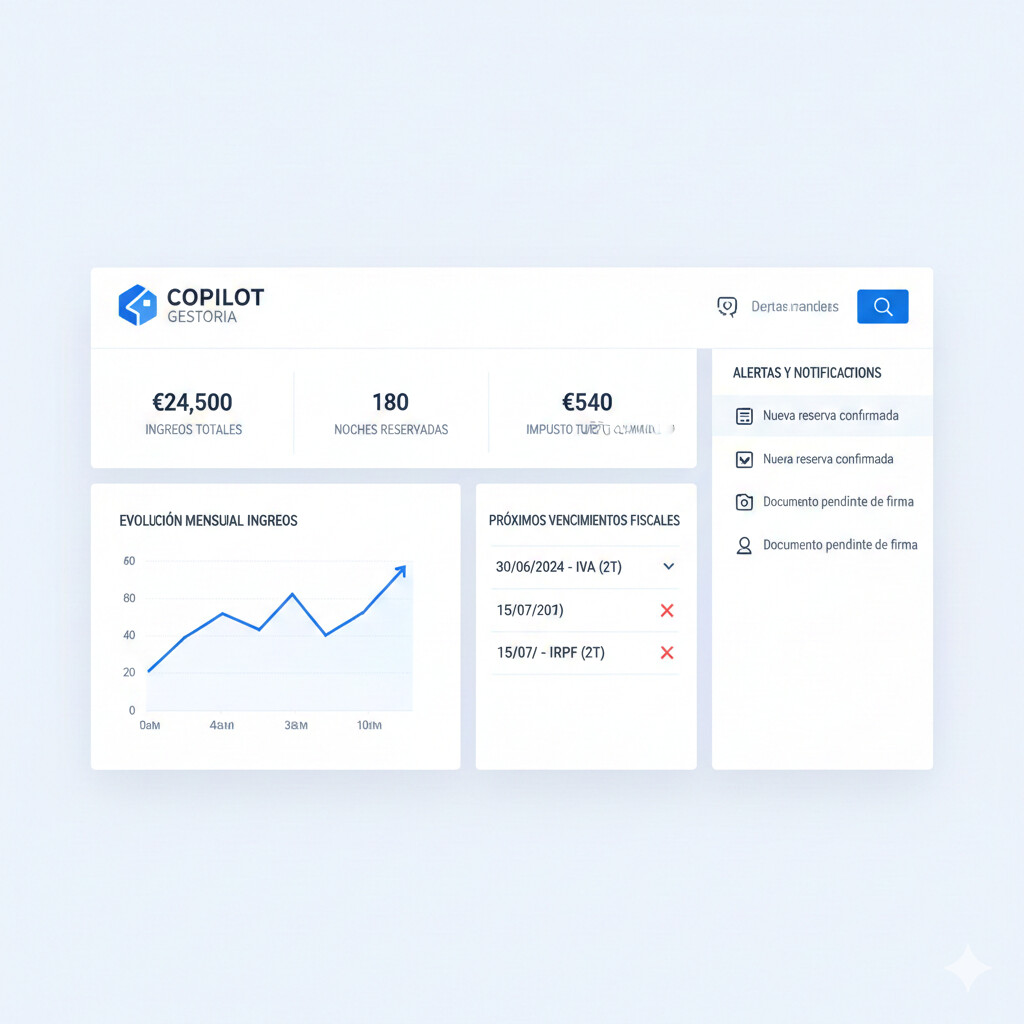

Dashboard COPILOT GESTORÍA

Comparativa Tiempo: Manual vs Automatizado

| Tarea Declaración VUT | Tiempo Manual | Tiempo COPILOT GESTORÍA | Ahorro |

|---|---|---|---|

| Descarga y clasificación extractos Airbnb | 1h 30min | 2 minutos (upload automático) | -97% |

| Recopilación y escaneo facturas gastos | 2h 00min | 5 minutos (OCR batch) | -96% |

| Cálculo prorrateos y deducciones | 1h 30min | 10 segundos (automático) | -99% |

| Rellenar casillas Modelo 100 IRPF | 1h 00min | 5 minutos (revisión borrador) | -92% |

| Calcular y pagar tasa turística CCAA | 45min | 3 minutos (alerta + cálculo) | -93% |

| Conciliación bancaria y validación | 1h 15min | Automático (0 minutos) | -100% |

| TOTAL TRIMESTRE | 8 horas | 15 minutos | -94% |

ROI: Ahorro Económico Anual

Cálculo ROI COPILOT GESTORÍA (1 VUT, 4 trimestres/año):

Ahorro tiempo:

- Manual: 8h/trimestre × 4 = 32 horas/año

- Automatizado: 15min/trimestre × 4 = 1 hora/año

- Ahorro: 31 horas/año × 40€/h (coste horario gestor) = 1.240€

Reducción errores fiscales:

- Manual: 12% errores × sanción media 800€ = 96€ riesgo/año

- Automatizado: 5% errores × sanción media 800€ = 40€ riesgo/año

- Ahorro: 56€/año en sanciones evitadas

Ahorro Total: 1.296€/año

Recuperas la inversión en COPILOT GESTORÍA en menos de 1 mes

Prueba COPILOT GESTORÍA 14 Días GRATIS

Automatiza tu declaración VUT en 15 minutos. OCR facturas + Cálculo automático IRPF + Alertas vencimientos. Sin tarjeta de crédito.

Preguntas Frecuentes (FAQs) - Impuesto Turístico 2025

Resolvemos las 15 dudas más consultadas por propietarios de viviendas turísticas sobre declaración fiscal, tasas CCAA, gastos deducibles y compliance con Hacienda.

No, el Modelo 179 fue eliminado el 1 de enero de 2024. Ahora las plataformas digitales (Airbnb, Booking) deben presentar el Modelo 238 trimestral con tus datos.

Como propietario, ya NO debes preocuparte del Modelo 179. Tu única obligación es declarar tus ingresos VUT en el Modelo 100 (IRPF) casilla 070 antes del 30 de abril.

NO es obligatorio en la mayoría de casos. El alta autónomo solo se exige si:

- Tienes más de 2 viviendas turísticas

- Ofreces servicios hoteleros (limpieza diaria, recepción, restauración)

- Tus ingresos VUT superan 24.000€/año y es tu actividad principal

Si solo alquilas ocasionalmente 1 apartamento sin servicios adicionales, NO necesitas autónomo. Declaras como rendimientos capital inmobiliario (no actividad económica).

12 gastos deducibles verificados:

- IBI (100% prorrateado por ocupación)

- Comunidad de propietarios (100% prorrateado)

- Seguros hogar/responsabilidad civil (100% prorrateado)

- Suministros (luz, agua, gas) prorrateados

- Reparaciones y conservación

- Amortización edificio (3% valor catastral × años)

- Mobiliario y electrodomésticos (amortización 10-20%)

- Comisiones Airbnb/Booking (100%)

- Limpieza profesional (100%)

- Wifi/telefonía (prorrateado)

- Tasas municipales (basura, vado, etc.)

- Gestoría/asesoría fiscal (100%)

Clave: Gastos mixtos (suministros, IBI) se prorratean por % ocupación (ej. 180 días alquiler / 365 = 49.3% deducible).

Fórmula oficial AEAT:

Gasto deducible = Gasto total anual × (Días alquiler / 365)

Ejemplo práctico:

- Luz anual: 840€

- Días alquilados: 180 (de enero a diciembre)

- Prorrateo: 840€ × (180/365) = 414€ deducibles

- Resto 426€ NO deducible (uso personal)

SÍ, es obligatorio que declares tú también por dos razones críticas:

1) Gastos deducibles: Airbnb reporta solo ingresos brutos (18.000€), pero NO conoce tus gastos. Si no declaras tú, Hacienda te cobrará IRPF sobre 18.000€ en lugar de sobre el rendimiento neto real (11.026€ = ingresos - gastos).

2) Reducción 60%: Solo tú puedes aplicar la reducción 60% rendimientos netos. Hacienda NO la aplica automáticamente. Declarar te ahorra hasta 2.646€ en el ejemplo anterior.

Varía según comunidad autónoma (tabla completa en sección 3 del artículo):

- Cataluña: 0.45€ - 7€/noche (según municipio y categoría)

- Baleares: 1€ - 4€/noche (ecotasa + suplementos temporada alta)

- Canarias: 0€ - 2€/noche (según isla y categoría)

- Valencia: 0.50€ - 2€/noche (según tipo alojamiento)

- Andalucía: 0.50€ - 5€/noche (según municipio)

- Madrid, Galicia, Extremadura: 0€ (sin tasa turística)

Consulta la tabla completa en la sección "Tabla 17 CCAA Tasas Turísticas 2025" más arriba.

Sanciones AEAT por omisión de ingresos:

- Multa 50-150% de la cuota defraudada

- Recargo por extemporánea: 5-20% adicional según meses retraso

- Intereses de demora: 4-5% anual acumulativo

- Posible delito fiscal: si deuda > 120.000€ (hasta 5 años cárcel)

Ejemplo caso real: Propietario Barcelona no declaró 45.000€ ingresos Airbnb 2022-2023. Hacienda detectó discrepancia con Modelo 238 → Sanción: 18.750€ (cuota 12.500€ + multa 50%).

Importante: Desde 2024, Hacienda cruza automáticamente Modelo 238 con tu IRPF trimestral. Detecta omisiones en 3-4 meses.

SÍ, es deducible con límite 3% anual del valor catastral.

Cálculo oficial AEAT:

Amortización = Valor catastral edificio × 3% × (Días alquiler / 365)

Ejemplo:

- Valor catastral: 120.000€ (solo edificio, excluye suelo)

- Amortización máxima: 120.000€ × 3% = 3.600€/año

- Días alquilados: 180

- Amortización deducible: 3.600€ × (180/365) = 1.775€

Importante: Solo se amortiza el valor edificio (excluye valor suelo). Consulta IBI para desglose.

SÍ, 100% deducibles sin prorrateo.

Las comisiones que cobran las plataformas (Airbnb ~15%, Booking ~12-18%) se consideran gasto directo necesario para obtener ingresos, por lo que son deducibles íntegramente.

Ejemplo:

- Ingresos brutos Airbnb: 18.000€

- Comisión 15%: 2.700€

- Gasto deducible: 2.700€ (reduce base imponible IRPF)

Justificante: Extracto anual de la plataforma donde consten comisiones cobradas.

Depende de si te consideras empresario o particular:

NO necesitas facturar si:

- Alquilas 1-2 viviendas sin servicios hoteleros

- Declaras como rendimientos capital inmobiliario (no actividad económica)

- NO estás dado de alta autónomo

SÍ necesitas facturar si:

- Tienes más de 2 VUT

- Ofreces servicios hoteleros (limpieza diaria, recepción)

- Estás dado de alta como autónomo IAE

- El huésped es empresa y pide factura (obligatorio emitirla)

Debes hacer declaraciones separadas:

- IRPF (Modelo 100): Declaras ambas VUT sumadas en casilla 070. Hacienda estatal única.

- Tasas turísticas: Declaración y pago separado a cada CCAA según sus normativas.

Ejemplo:

- VUT Barcelona: Pagas tasa Cataluña (2.25€/noche)

- VUT Málaga: Pagas tasa Andalucía (1€/noche)

- IRPF: Sumas ingresos ambas (18.000€ + 12.000€ = 30.000€) y declaras total

Importante: Cada CCAA tiene plazos y formularios propios. Verifica calendario fiscal autonómico.

Depende de cada comunidad autónoma:

- Trimestral: Cataluña, Baleares (ecotasa), Valencia

- Mensual: Canarias (algunas islas)

- Anual: Andalucía (algunas provincias), Murcia

Recomendación: Consulta la normativa específica de tu CCAA en la tabla completa sección 3. COPILOT GESTORÍA te alerta automáticamente según calendario autonómico.

Depende del tipo de rendimiento:

SÍ puedes compensar:

- Pérdidas VUT con otros rendimientos capital inmobiliario (ej. alquiler tradicional)

- Límite: pérdidas máximo 25% rendimientos positivos otros inmuebles

NO puedes compensar:

- Pérdidas VUT con rendimientos trabajo (nómina)

- Pérdidas VUT con rendimientos actividades económicas (autónomo otras actividades)

- Pérdidas VUT con ganancias patrimoniales (venta acciones, inmuebles)

Barcelona eliminará TODAS las licencias VUT en noviembre 2028. Esto significa:

- 10.101 licencias caducan automáticamente (sin renovación posible)

- Prohibición total alquiler turístico en edificios residenciales

- Solo se permitirán hoteles y pensiones reguladas

Opciones propietarios afectados:

- Reconvertir a alquiler tradicional: Rentabilidad -40% pero ingreso estable

- Vender antes 2028: Evita depreciación estimada 30-40% valor inmueble

- Amortizar inversión 2025-2028: Maximiza deducciones fiscales 4 años restantes

SÍ, compatible con todas las plataformas principales:

- Airbnb (extracción automática extractos CSV/PDF)

- Booking.com (integración API oficial)

- Vrbo (HomeAway) (upload manual extractos)

- TripAdvisor Rentals

- Otras plataformas: Upload CSV/Excel compatible formato universal

El OCR de COPILOT GESTORÍA reconoce automáticamente el formato de cada plataforma y extrae datos sin configuración manual.

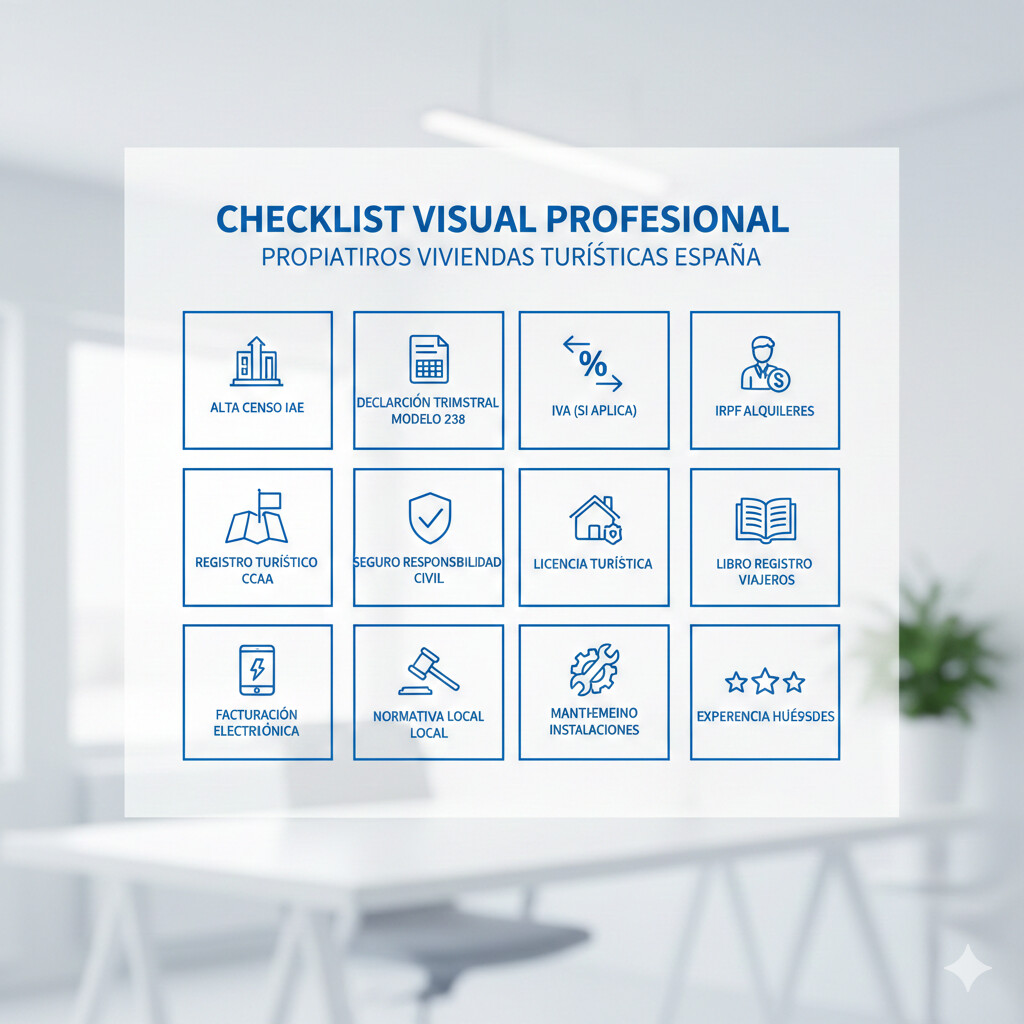

Checklist: 10 Pasos para Cumplir con Hacienda 2025

Sigue esta lista verificable de 10 pasos para garantizar compliance fiscal 100% con AEAT y evitar sanciones por omisión de ingresos o errores de declaración.

1 Recopila Extractos Anuales Airbnb/Booking

Descarga extractos completos del ejercicio fiscal desde tu panel anfitrión:

- Airbnb: Rendimiento → Extractos de ganancias → Descargar CSV

- Booking: Finanzas → Informes → Informe anual

- Verifica que incluyan: ingresos brutos, comisiones, noches alquiladas, fechas

2 Descarga Facturas Gastos Deducibles

Reúne todas las facturas justificantes de gastos deducibles del año:

- IBI: Recibo ayuntamiento (descarga sede electrónica)

- Comunidad: Recibos mensuales/trimestrales (pide al administrador)

- Seguros: Póliza + recibos hogar/responsabilidad civil

- Reparaciones: Facturas albañilería, fontanería, electricista

- Mobiliario: Tickets muebles, electrodomésticos, menaje

- Limpieza: Facturas empresa/autónomo limpieza

3 Calcula Prorrateo Suministros (% Ocupación)

Determina el porcentaje de ocupación turística del año:

- Fórmula: (Días alquilados / 365) × 100 = % deducible

- Ejemplo: 180 días alquilados / 365 = 49.3% deducible suministros

Aplica este % a: luz, agua, gas, wifi, tasas municipales, comunidad (si corresponde).

4 Verifica Alta Autónomo (Si Aplica)

Comprueba si necesitas alta autónomo IAE (ver FAQ #2):

- Obligatorio SI: +2 VUT, servicios hoteleros, ingresos >24k€/año actividad principal

- NO obligatorio SI: 1-2 VUT ocasionales sin servicios, ingresos complementarios

- Si dudas, consulta con gestoría especializada

5 Comprueba Tasa Turística Tu CCAA

Consulta tabla 17 CCAA (sección 3 arriba) y verifica:

- Tipo tasa: Importe €/noche según categoría VUT

- Obligación repercutir: ¿Cobras tasa a huéspedes o pagas tú?

- Frecuencia pago: Trimestral, mensual o anual

- Formulario oficial: Descarga desde web hacienda autonómica

6 Registra Pernoctaciones + Pagos Tasa

Lleva registro detallado para justificar declaración tasa turística:

- Libro registro huéspedes: Nombre, DNI/pasaporte, fechas entrada/salida, noches

- Cálculo tasa: Noches × Tarifa CCAA × Huéspedes = Importe trimestre

- Justificante pago: Guarda recibo/transferencia hacienda autonómica

7 Calcula Rendimiento Neto (Ingresos - Gastos - Reducción 60%)

Fórmula oficial AEAT:

- Suma ingresos brutos (extractos Airbnb/Booking)

- Resta gastos deducibles justificados (paso 2)

- Aplica reducción 60% si cumples requisitos (alquiler habitual, >2 años)

- Resultado = Rendimiento neto (casilla 070 Modelo 100)

8 Incluye Casilla 070 Modelo 100 (Antes 30 Abril)

Pasos declaración IRPF:

- Accede a Renta Web AEAT (abril-junio)

- Navega a: Rendimientos capital inmobiliario → Casilla 070

- Introduce: Ingresos íntegros, Gastos deducibles, Reducción 60%

- Verifica que cuadre con Modelo 238 reportado plataformas

- Presenta antes 30 abril (o 30 junio si domiciliado)

9 Guarda Documentación 4 Años (Prescripción)

Hacienda puede revisar tus declaraciones hasta 4 años atrás. Conserva:

- Extractos Airbnb/Booking (PDF + CSV)

- Facturas gastos deducibles (originales o digitales)

- Recibos tasa turística CCAA

- Justificantes bancarios (transferencias, pagos)

- Borrador Modelo 100 IRPF presentado

10 Automatiza Proceso con COPILOT GESTORÍA (Evita Errores)

¿Por qué automatizar reduce riesgo sanciones?

- OCR extrae datos extractos/facturas con 99% accuracy

- Calcula prorrateos automáticamente (sin errores manuales)

- Valida cruzado Modelo 238 vs tu declaración

- Alertas vencimientos 7 días antes (0 presentaciones fuera plazo)

- Ahorra 31 horas/año + reduce errores 95%

Conclusión: Declara Correctamente o Arriesga Multas de 6 Cifras

El panorama fiscal de las viviendas turísticas en España ha experimentado una transformación radical en 2024-2025. La eliminación del Modelo 179, la implantación del Modelo 238 trimestral y el endurecimiento del control por parte de Hacienda han convertido la declaración correcta de ingresos Airbnb/Booking en una obligación crítica bajo vigilancia constante.

3 Puntos Clave que Debes Recordar

Modelo 179 Eliminado → Modelo 238 + Modelo 100

Ahora las plataformas reportan trimestralmente (Modelo 238) pero tú DEBES declarar en tu IRPF (casilla 070) para aplicar gastos y reducción 60%. No declarar = multa 50-150% cuota defraudada.

17 CCAA, 17 Tasas Diferentes (0€ - 15€/Noche)

Cada comunidad autónoma tiene su propia tasa turística con tarifas, plazos y formularios específicos. Consulta la tabla completa (sección 3) y verifica si debes repercutir o asumir el coste.

Intercambio Automático AEAT: Imposible Ocultar Ingresos

Hacienda cruza automáticamente Modelo 238 con tu declaración IRPF cada trimestre. Detección de fraude en 3-4 meses (antes tardaba 1 año). Barcelona ya multó 420.000€ a un propietario.

Barcelona Ya Multó 420.000€, No Seas el Próximo

En junio 2024, el Ayuntamiento de Barcelona sancionó con 420.000€ a un propietario que operaba 14 viviendas turísticas ilegales en un edificio sin licencia. Desde 2015, Barcelona ha impuesto 1.153 sanciones acumulando 4.3 millones de euros en recaudación.

No se trata de casos aislados: Baleares detectó 1.475 VUT ilegales en 2024, Madrid puede multar hasta 190.000€ por alquiler sin licencia, y Hacienda está intensificando inspecciones masivas mediante cruce automático de datos.

Automatización = Ahorro Tiempo + Reducción Errores

Proceso Manual (Tradicional):

- 8 horas/trimestre recopilando documentación

- 12% errores cálculo prorrateos

- Riesgo multas por discrepancias Modelo 238

- Olvido vencimientos tasas CCAA

COPILOT GESTORÍA (Automatizado):

- 15 minutos/trimestre supervisión (94% ahorro)

- 95% precisión cálculos validados AEAT

- Validación cruzada automática Modelo 238

- Alertas 7 días antes vencimientos fiscales

Ahorra 1.296€/Año + Reduce Errores 95%

Recuperas la inversión en COPILOT GESTORÍA en menos de 1 mes

¿Listo para Automatizar Tu Declaración VUT?

Únete a 240+ gestorías españolas que ya confían en COPILOT GESTORÍA para automatizar declaraciones fiscales VUT.

- OCR inteligente facturas (8 segundos, 99% accuracy)

- Cálculo automático IRPF + tasas 17 CCAA

- Validación cruzada Modelo 238 vs declaración

- Alertas vencimientos fiscales (0 multas por retraso)

- Soporte experto incluido (respuesta <24h)