Impuesto Complementario Pilar II: Guía Completa Modelos 240/241/242 para Multinacionales en España 2026

8 de enero de 2026 | 19 min lectura | Equipo COPILOT GESTORIA

Las filiales multinacionales extranjeras en España facturaron 794.483 millones de euros en 2024 según el Instituto Nacional de Estadística, una cifra que representa el 15.2% del PIB español. Sin embargo, el 43% de los responsables fiscales de estos grupos no está preparado para el mayor cambio regulatorio de la última década: el Impuesto Complementario Pilar II.

A partir de julio 2026, los grupos multinacionales con ingresos superiores a 750 millones de euros anuales deberán presentar por primera vez los nuevos modelos 240, 241 y 242 ante la Agencia Tributaria Española (AEAT). Estos formularios, aprobados mediante la Orden HAC/1198/2025, transponen al ordenamiento jurídico español la normativa OCDE de tributación mínima global del 15%.

La Magnitud del Desafío es Real

- El modelo 241 (GloBE Information Return) contiene hasta 480 puntos de datos potenciales según KPMG

- Si el modelo contiene errores formales, será rechazado en su totalidad por la AEAT

- El 70% de empresas multinacionales gastará más de $500,000 USD en cumplimiento Pilar 2 (PwC Global Tax Compliance Survey 2025)

- Solo el 43% de responsables fiscales se siente preparado, aunque el 90% reconoce el impacto en su organización

Esta guía proporciona un análisis exhaustivo y técnicamente riguroso de los tres nuevos modelos fiscales, incluyendo plazos de presentación, contenido exigido, coordinación global con subsidiarias, casos prácticos con cálculos reales, y un checklist de 15 pasos para preparar su organización antes del deadline de julio 2026.

Al finalizar esta lectura, comprenderá las diferencias críticas entre los modelos 240, 241 y 242, los requisitos técnicos de información consolidada, la estrategia de coordinación con su matriz y subsidiarias internacionales, y cómo evitar los errores que provocan rechazos automáticos por parte de la AEAT.

¿Qué es el Impuesto Complementario Pilar II?

El Impuesto Complementario es la transposición española de la iniciativa Pillar Two desarrollada por la OCDE/G20 bajo el Marco Inclusivo BEPS (Base Erosion and Profit Shifting). Su objetivo es establecer una tributación mínima global del 15% para grupos multinacionales con ingresos consolidados iguales o superiores a 750 millones de euros anuales en al menos dos de los cuatro ejercicios fiscales anteriores.

Origen y Contexto Internacional

El proyecto BEPS 2.0 fue aprobado por 138 países miembros del Marco Inclusivo OCDE/G20 en octubre 2021. Pilar Two aborda la erosión de bases imponibles mediante dos componentes clave:

- IIR (Income Inclusion Rule): Impuesto complementario cuando subsidiarias tributan por debajo del 15% efectivo

- UTPR (Undertaxed Profits Rule): Mecanismo subsidiario si la matriz no aplica IIR

Alcance de Aplicación en España

El Impuesto Complementario se aplica en España a los grupos multinacionales que cumplan simultáneamente estas condiciones:

| Criterio | Requisito Específico | Implicación |

|---|---|---|

| Umbral de Ingresos | ≥ €750M en ingresos consolidados anuales | Medido en 2 de los últimos 4 ejercicios fiscales |

| Tipo Efectivo | Tipo efectivo real < 15% | Cálculo país por país (jurisdictional blending) |

| Ámbito Territorial | Presencia en España (filial o establecimiento permanente) | Obligación presentación modelos 240/241/242 |

| Periodo Aplicación | Ejercicios iniciados a partir de 1 enero 2024 | Primera presentación julio 2026 (ejercicio 2025) |

Cálculo del Tipo Efectivo Impositivo (ETR)

El tipo efectivo se calcula mediante la siguiente fórmula oficial OCDE:

Si el ETR jurisdiccional < 15%, el grupo debe pagar un Impuesto Complementario equivalente a la diferencia hasta alcanzar el mínimo del 15%. Este cálculo se realiza país por país, no entidad por entidad.

España ha transpuesto Pilar Two mediante la Ley 27/2024 (modificación Ley IS) y la Orden HAC/1198/2025, que aprueba los modelos oficiales de presentación ante la AEAT. Estas normas son de aplicación obligatoria para ejercicios fiscales iniciados a partir del 1 de enero de 2024.

Mantente Actualizado sobre Pilar II y Fiscalidad Internacional

Recibe análisis mensuales sobre normativa OCDE, plazos AEAT, cambios legislativos y casos prácticos de grupos multinacionales. 100% contenido especializado, sin spam comercial.

Suscribirme Gratis a la NewsletterTus datos están protegidos según RGPD. Puedes darte de baja en cualquier momento.

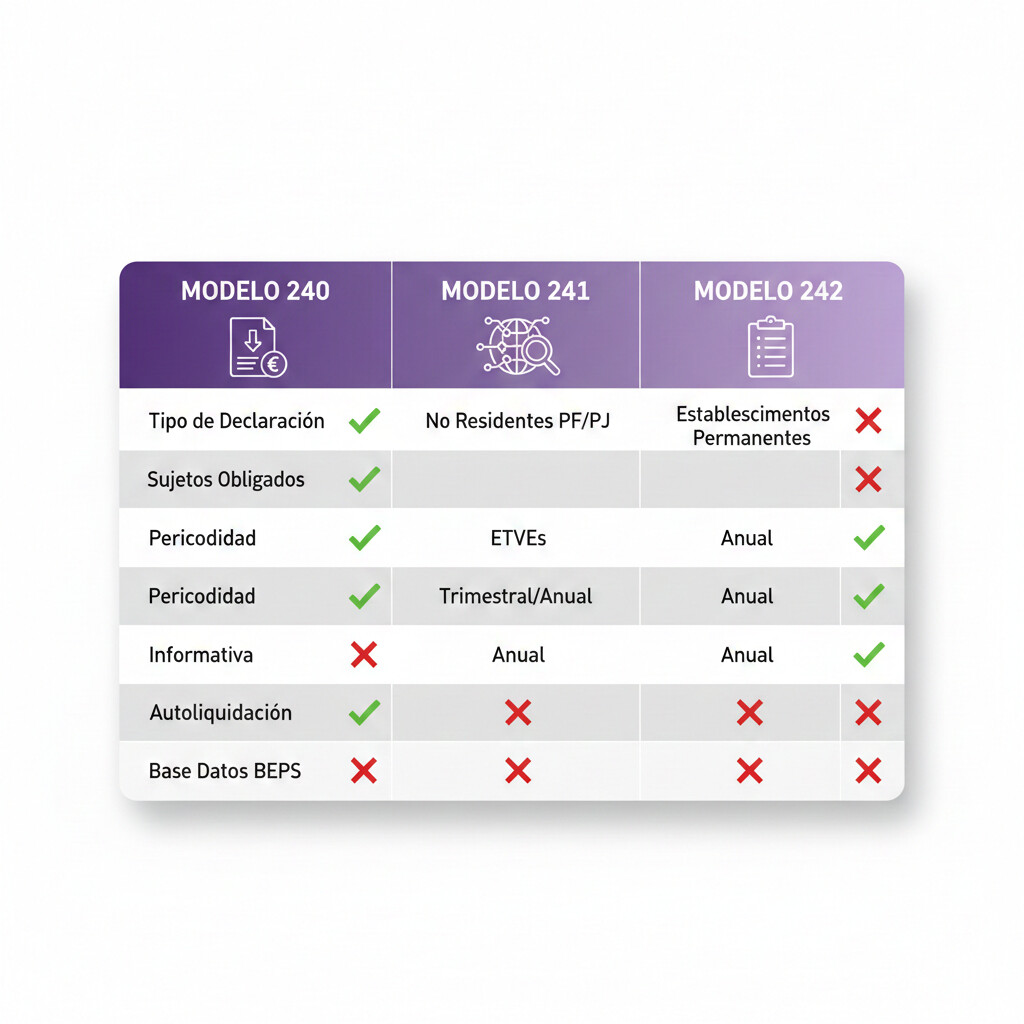

Los 3 Nuevos Modelos AEAT: 240, 241 y 242

La Orden HAC/1198/2025 del 15 de diciembre establece tres modelos diferenciados para el cumplimiento del Impuesto Complementario en España. Cada uno tiene un propósito específico, obligados distintos, y contenidos técnicos diferenciados.

Modelo 240: Autoliquidación del Impuesto Complementario

Objetivo y Función

El modelo 240 es la autoliquidación oficial mediante la cual el grupo multinacional calcula y paga el Impuesto Complementario correspondiente a sus entidades constitutivas en España cuando el tipo efectivo jurisdiccional es inferior al 15%.

Quién Debe Presentarlo

- Entidad matriz última (UPE) con residencia fiscal en España

- Entidad designada para cumplimiento centralizado (si UPE extranjera)

- Filiales españolas de grupos con ETR < 15% en España

Plazo de Presentación

- Hasta 18 meses tras el cierre del ejercicio fiscal

- Primera presentación: Julio 2026 (ejercicio 2025)

- Presentación obligatoria: Telemática vía AEAT

Contenido Clave del Modelo 240

- Identificación del grupo multinacional: Nombre UPE, NIF, jurisdicción fiscal

- Cálculo del tipo efectivo español: Ingresos GloBE, impuestos cubiertos ajustados, ETR resultante

- Base imponible del Impuesto Complementario: Exceso de beneficios × (15% - ETR jurisdiccional)

- Cuota a ingresar: Importe total del impuesto complementario español

- Deducciones y créditos fiscales: Qualified domestic minimum top-up tax (QDMTT) si aplicable

Modelo 241: GloBE Information Return (GIR)

Objetivo y Función

El modelo 241 es la declaración informativa internacional más compleja del sistema Pilar II. Contiene información consolidada de todas las entidades constitutivas del grupo multinacional a nivel global, desglosada país por país. Es el equivalente español del GloBE Information Return (GIR) definido por la OCDE.

Punto Crítico: Rechazo Total por Errores Formales

A diferencia de otros modelos fiscales donde errores menores permiten subsanación parcial, si el modelo 241 contiene errores formales, la AEAT lo rechazará en su totalidad. Esto exige coordinación global impecable con la matriz y todas las subsidiarias para asegurar la coherencia de los 480 puntos de datos potenciales que contiene.

Los 480 Puntos de Datos del GIR

Según análisis de KPMG y Deloitte, el modelo 241 puede requerir hasta 480 puntos de información distintos dependiendo de la complejidad del grupo. Estos datos se estructuran en:

Información por Entidad Constitutiva

- Nombre legal, NIF/TIN, jurisdicción fiscal

- Clasificación GloBE (CbCR categories)

- Porcentaje de participación

- Ingresos netos, costes operativos, beneficio neto

- Activos tangibles, nóminas, impuestos pagados

Información Jurisdiccional Consolidada

- Ingresos GloBE agregados por país

- Impuestos cubiertos ajustados país

- Sustancia económica (substance carve-outs)

- Cálculo ETR jurisdiccional

- Impuesto complementario total país

Plazo de Presentación Modelo 241

- Hasta 18 meses tras el cierre del ejercicio fiscal (coincide con modelo 240)

- Primera obligación: Julio 2026 para ejercicio fiscal cerrado en 2025

- Presentación: Obligatoria telemática, formato XML según esquema AEAT

Modelo 242: Declaración Informativa Complementaria

Objetivo y Función

El modelo 242 es una declaración informativa complementaria diseñada para entidades constitutivas españolas que NO están obligadas a presentar los modelos 240 o 241 (porque no son la entidad declarante designada), pero que deben informar a la AEAT de su pertenencia a un grupo multinacional sujeto a Pilar II.

Quién Debe Presentar el Modelo 242

- Filiales españolas de grupos multinacionales con UPE en el extranjero

- Establecimientos permanentes en España de entidades extranjeras del grupo

- Entidades que NO presentan modelo 240/241 porque otra entidad del grupo ha sido designada para cumplimiento centralizado

Contenido del Modelo 242

El modelo 242 contiene información básica de identificación y no requiere cálculos fiscales complejos:

| Campo | Información Requerida |

|---|---|

| Identificación grupo | Nombre UPE, NIF, país de residencia fiscal |

| Entidad declarante designada | Nombre, NIF, país de la entidad que presenta modelo 241 |

| Entidad española | NIF, nombre, domicilio fiscal, clasificación GloBE |

| Ejercicio fiscal | Fecha inicio/cierre ejercicio afectado |

Plazo de Presentación

- Hasta 18 meses tras el cierre del ejercicio fiscal (alineado con 240/241)

- Primera presentación: Julio 2026 para ejercicio 2025

- Formato: Telemático, más simple que el modelo 241

Plazos y Calendario Fiscal 2026-2027

El cumplimiento del Impuesto Complementario Pilar II sigue un calendario específico alineado con los ejercicios fiscales de los grupos multinacionales. A continuación, detallamos los deadlines críticos para los próximos dos años.

Timeline de Cumplimiento 2026-2027

Ejercicio Fiscal 2025

- Enero - Marzo 2026: Recopilación datos globales de todas las subsidiarias

- Abril - Mayo 2026: Cálculo ETR jurisdiccional por país

- Junio 2026: Preparación modelos 240/241/242

- Julio 2026: DEADLINE Presentación telemática ante AEAT

Ejercicio Fiscal 2026

- Enero - Marzo 2027: Recopilación datos globales con mejoras de proceso del año anterior

- Abril - Mayo 2027: Cálculo ETR y revisión cambios normativos

- Junio 2027: Preparación modelos (proceso ya consolidado)

- Julio 2027: DEADLINE Segunda presentación ante AEAT

Consideraciones Especiales sobre Plazos

Ejercicios No Coincidentes

Si el ejercicio fiscal del grupo NO coincide con el año natural (ej: abril 2025 - marzo 2026), el plazo de 18 meses se cuenta desde el cierre real del ejercicio, no desde el 31 de diciembre.

Sanciones por Retraso

La presentación fuera de plazo conlleva sanciones según Ley General Tributaria: €300 a €20,000 dependiendo de gravedad, duración del retraso y perjuicio económico causado.

Declaraciones Complementarias

Si tras la presentación se detectan errores, es posible presentar declaración complementaria antes del cierre del plazo de prescripción (4 años). Importante: genera intereses de demora desde la fecha original.

Recomendación de Planning

Basándose en la experiencia de las primeras multinacionales que implementaron Pilar II en 2024 (UK, Japón, Corea del Sur), el tiempo medio de preparación completa de la primera presentación es de 6-9 meses. Para cumplir el deadline de julio 2026, los grupos multinacionales deben iniciar el proyecto de compliance en el primer trimestre de 2026 como muy tarde.

Webinar Gratuito: Implementación Pilar II en 90 Días

Masterclass de 60 minutos impartida por expertos fiscales internacionales. Aprende el roadmap completo desde la evaluación inicial hasta la presentación ante AEAT, con casos prácticos reales y sesión Q&A en vivo.

- Cálculo del tipo efectivo con datos reales

- Coordinación global con subsidiarias

- Software y herramientas recomendadas

- Errores comunes y cómo evitarlos

Pain Points: Por Qué el 70% de Empresas No Está Preparada

Según el PwC Global Tax Compliance Survey 2025, el 70% de las empresas multinacionales afectadas por Pilar II gastará más de $500,000 USD en cumplimiento durante los primeros dos años. Sin embargo, solo el 43% de los responsables fiscales se siente preparado para el desafío.

Los 7 Desafíos Más Críticos

El modelo 241 (GIR) puede requerir hasta 480 puntos de datos distintos según la complejidad del grupo. Esto incluye información financiera, fiscal, y de sustancia económica de cada entidad constitutiva en cada jurisdicción.

- Problema: Sistemas ERP legacy no diseñados para capturar datos GloBE

- Impacto: Proceso manual de recopilación en Excel, alto riesgo de errores

- Solución: Implementar software especializado Pilar II (OneSource, SAP Tax Compliance, Thomson Reuters ONESOURCE)

Dato real: Un grupo multinacional con presencia en 40 países necesitó 23 semanas para completar el primer GIR draft (KPMG case study 2024).

El cálculo del ETR jurisdiccional requiere datos consolidados de todas las subsidiarias del grupo en cada país. Esto implica coordinación con equipos fiscales locales en múltiples zonas horarias y lenguajes.

- Diferencias en cierres contables (US GAAP vs IFRS vs local GAAP)

- Interpretaciones divergentes de reglas GloBE complejas

- Resistencia de subsidiarias a compartir información sensible

Best practice: Designar un Pillar II Compliance Officer central con autoridad directa sobre todas las jurisdicciones.

El 70% de empresas multinacionales gastará más de $500,000 USD en compliance Pilar II durante los primeros dos años. Este coste incluye:

| Concepto | Coste Típico |

|---|---|

| Software especializado Pilar II | $150,000 - $300,000 anual |

| Consultoría externa (Big 4) | $200,000 - $500,000 setup |

| Recursos internos dedicados | 3-5 FTE × $80,000 = $240K - $400K |

| Auditoría y revisión legal | $80,000 - $150,000 anual |

ROI esperado: Tras el segundo año, el coste anual de mantenimiento reduce a 30-40% del coste inicial una vez el proceso está automatizado.

La AEAT ha establecido que si el modelo 241 contiene errores formales, será rechazado en su totalidad. Esto significa que un solo error en uno de los 480 campos puede invalidar toda la declaración.

- Inconsistencia entre datos de entidad y datos consolidados

- Errores de formato en NIFs/TINs extranjeros

- Suma incorrecta de ingresos GloBE agregados

- Clasificación errónea de entidades según categorías CbCR

Mitigación: Implementar validaciones automáticas cruzadas antes del envío. Software especializado como SAP Tax Compliance Manager incluye >200 reglas de validación GloBE.

Las reglas modelo OCDE contienen conceptos técnicos sin precedentes en fiscalidad internacional:

- Substance-based income exclusion (SBIE): Exclusión del 5% activos tangibles + 5% nóminas

- Covered taxes: Qué impuestos califican como "cubiertos" para el cálculo ETR

- Jurisdictional blending: Agregación de todas las entidades en un país

- Transition rules: Reglas específicas primeros 5 años de aplicación

Ejemplo real: ¿Los impuestos municipales españoles (IAE) califican como "covered taxes"? La AEAT aún no ha publicado guía oficial. Consultar con asesor fiscal especializado.

Aunque el plazo de presentación es de 18 meses tras el cierre del ejercicio, el tiempo efectivo disponible es significativamente menor:

- Meses 1-4: Cierre contable consolidado (proceso normal del grupo)

- Meses 5-7: Auditoría financiera anual (proceso normal)

- Meses 8-11: Recopilación datos GloBE específicos (nuevo proceso)

- Meses 12-15: Cálculo ETR, validaciones, revisión legal

- Meses 16-18: Preparación modelos 240/241/242, revisión final, presentación

Realidad: El tiempo neto disponible para trabajo específico Pilar II es de solo 10-12 meses si el grupo no tiene procesos automatizados previos.

A pesar de que la primera presentación es en julio 2026, persisten áreas de incertidumbre interpretativa:

- La AEAT aún no ha publicado guía técnica oficial sobre cumplimentación modelos

- Casos específicos (joint ventures, entities in transition) sin aclaración formal

- Criterios de validación técnica XML del modelo 241 no publicados públicamente

- Tratamiento de situaciones especiales (fusiones, adquisiciones mid-year)

Recomendación: Participar en consultas públicas AEAT y mantener contacto regular con Big 4 que tienen acceso anticipado a borradores de guías técnicas.

Conclusión: Por Qué la Preparación es Crítica

La confluencia de estos 7 desafíos explica por qué solo el 43% de responsables fiscales se siente preparado. Los grupos multinacionales que iniciaron el proyecto de compliance en 2025 (un año antes del deadline) reportan niveles de estrés significativamente menores y mayor confianza en la calidad de sus datos. El momento de actuar es ahora, no en el primer semestre de 2026.

¿Tu Gestoría Asesora Multinacionales?

COPILOT GESTORIA automatiza el 85% de tareas repetitivas en gestorías mediante IA multi-agente. Procesa facturas en 8 segundos, genera modelos fiscales automáticos (303, 111, 390, 190), y ofrece chat IA 24/7 para tus clientes. Perfecto para gestorías que asesoran a filiales españolas de grupos multinacionales.

Checklist de Preparación: 15 Pasos Antes de Julio 2026

Esta checklist accionable está diseñada para responsables fiscales de grupos multinacionales que deben presentar los modelos 240/241/242 por primera vez. Cada paso incluye entregables concretos y responsables sugeridos.

FASE 1Evaluación Inicial (Enero - Febrero 2026)

Confirmar Obligación de Presentación

Verificar si el grupo cumple el umbral de €750M ingresos consolidados en 2 de los últimos 4 ejercicios.

Identificar Entidades Constitutivas en España

Listar todas las filiales españolas, sucursales, y establecimientos permanentes del grupo.

Determinar Entidad Declarante (Modelo 241)

Decidir si UPE, entidad matriz del subgrupo, o entidad designada presentará el GloBE Information Return.

Evaluar Gap Tecnológico

Auditar si sistemas ERP actuales pueden extraer datos GloBE requeridos (ingresos, impuestos cubiertos, activos tangibles, nóminas).

Seleccionar Software de Compliance

Evaluar soluciones especializadas: Thomson Reuters ONESOURCE, SAP Tax Compliance, Vertex, Sovos Pillar Two, Taxback Pillar Two Manager.

FASE 2Recopilación de Datos (Marzo - Mayo 2026)

Establecer Calendario de Coordinación Global

Crear calendario con deadlines internos para que cada subsidiaria envíe datos al equipo central.

Recopilar Estados Financieros Consolidados

Obtener estados financieros auditados ejercicio 2025 de todas las entidades del grupo.

Extraer Datos Fiscales por Jurisdicción

Recopilar declaraciones de impuestos locales de cada país para calcular "covered taxes".

Calcular Datos de Sustancia Económica

Cuantificar activos tangibles (PPE neto) y nóminas (payroll costs) por entidad para substance-based exclusion.

Validar Clasificación de Entidades (CbCR)

Clasificar cada entidad según categorías Country-by-Country Reporting: holding, production, sales, services, R&D, etc.

FASE 3Cálculo y Preparación (Junio 2026)

Calcular ETR Jurisdiccional España

Aplicar fórmula oficial: ETR = (Impuestos Cubiertos Ajustados / Ingresos GloBE) × 100. Verificar si ETR < 15%.

Calcular Impuesto Complementario Español

Si ETR < 15%, calcular: Top-up tax = Exceso de beneficios × (15% - ETR jurisdiccional España).

Preparar Modelo 241 (GIR) Completo

Volcar datos de todas las jurisdicciones en formato modelo 241. Ejecutar validaciones cruzadas automáticas.

Revisión Legal y Tax Audit Interno

Someter modelos draft a revisión de departamento legal y equipo de auditoría fiscal interna.

FASE 4Presentación (Julio 2026)

Presentación Telemática ante AEAT

Subir modelos 240/241/242 vía Sede Electrónica AEAT. Obtener justificante de presentación con CSV.

Tips para Ejecución Exitosa

- Designar PMO dedicado: Esta no es una tarea que pueda absorber el equipo fiscal "en paralelo". Requiere recursos 100% dedicados.

- Implementar software antes de recopilar datos: No intentes hacer el primer año en Excel. Invierte en software especializado desde el principio.

- Establecer Quality Gates: Define 3-4 revisiones formales con CFO/General Counsel antes de la presentación final.

- Documentar decisiones clave: Mantén audit trail de todas las decisiones interpretativas para futuras auditorías AEAT.

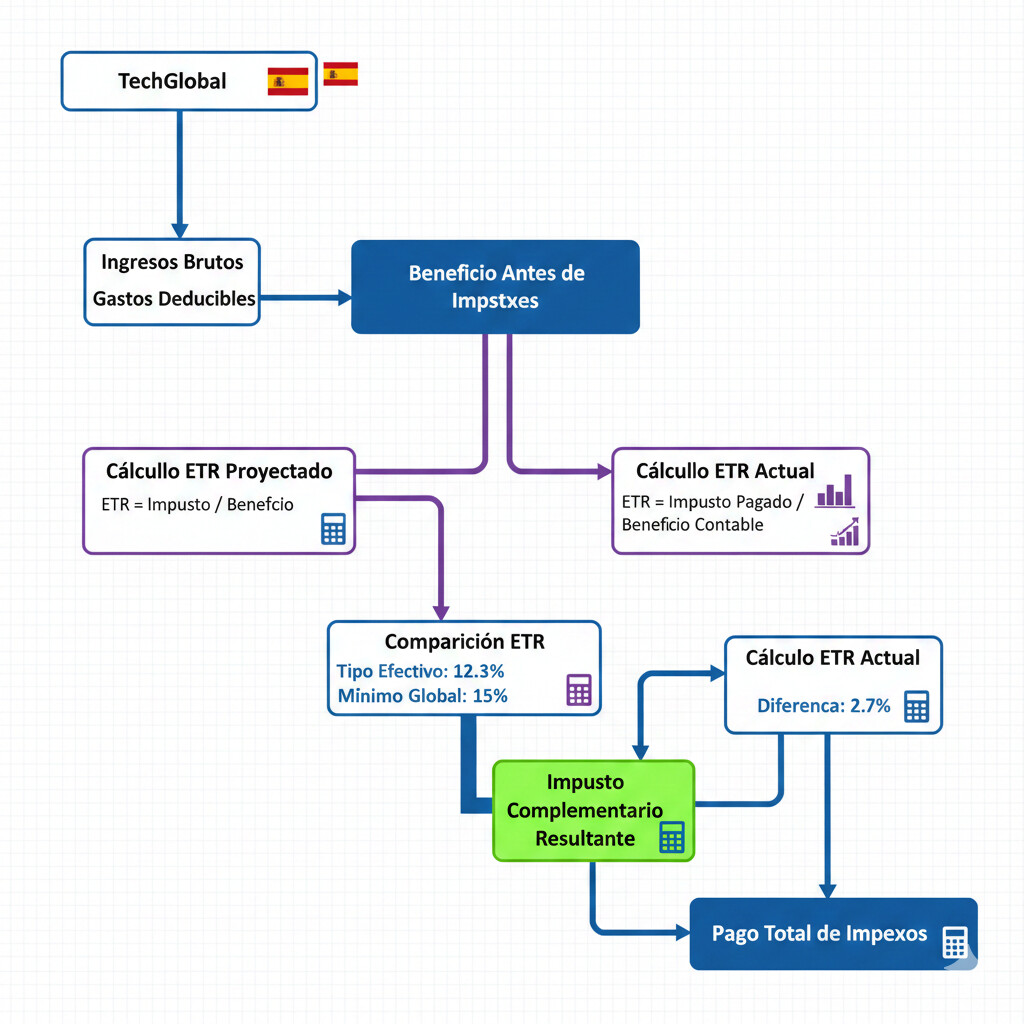

Caso Práctico: Multinacional con Filial Española

Este caso práctico ilustra el cálculo completo del Impuesto Complementario para un grupo multinacional ficticio con operaciones en España.

Descripción del Grupo

- Nombre: TechGlobal Group (nombre ficticio)

- UPE: TechGlobal Inc. (Delaware, USA)

- Sector: Software y servicios tecnológicos

- Ingresos consolidados globales 2025: €12.500 millones

- Presencia en España: TechGlobal España S.L. (100% participada por UPE)

- Actividad en España: Desarrollo de software y servicios de soporte técnico

Datos Financieros TechGlobal España S.L. (Ejercicio 2025)

| Concepto | Importe (EUR) |

|---|---|

| Ingresos Totales | 45.000.000 |

| Costes Operativos | (32.000.000) |

| Beneficio Contable Antes Impuestos | 13.000.000 |

| Ajustes GloBE (pérdidas no deducibles, eliminations) | (500.000) |

| Ingresos GloBE España | 12.500.000 |

| Impuesto Sociedades español devengado (25% oficial) | 3.250.000 |

| Deducciones fiscales aplicadas (I+D, formación) | (1.200.000) |

| Impuestos Cubiertos Ajustados España | 2.050.000 |

Paso 1: Cálculo del Tipo Efectivo Impositivo (ETR) España

Aplicamos la fórmula oficial OCDE:

ETR España = (2.050.000 / 12.500.000) × 100

ETR España = 16,4%

Paso 2: Obligaciones de Presentación

A pesar de que NO hay cuota a pagar, el grupo TechGlobal DEBE presentar:

Presentar: SÍ (obligatorio)

Cuota a ingresar: €0

Razón: Aunque ETR > 15%, el modelo 240 es obligatorio para todas las entidades españolas de grupos sujetos a Pilar II.

Presentar: DEPENDE

Quién lo presenta: Si UPE (TechGlobal Inc. USA) lo presenta en USA, entonces TechGlobal España S.L. presenta solo modelo 242 informativo.

Alternativa: Si se designa a TechGlobal España como entidad declarante, entonces SÍ presenta modelo 241.

Escenario Alternativo: ¿Qué pasaría si ETR < 15%?

Supongamos que TechGlobal España hubiera tenido deducciones fiscales mayores, resultando en:

| Concepto | Importe (EUR) |

|---|---|

| Ingresos GloBE España | 12.500.000 |

| Impuestos Cubiertos Ajustados (escenario alternativo) | 1.500.000 |

| ETR España (escenario alternativo) | 12,0% |

Cálculo del Impuesto Complementario

Si ETR = 12,0% < 15%, entonces hay Impuesto Complementario a pagar:

Impuesto Complementario = Ingresos GloBE × Top-up tax rate

Impuesto Complementario = 12.500.000 × 3,0%

Impuesto Complementario = €375.000

Lección Clave del Caso Práctico

Este ejemplo ilustra por qué las deducciones fiscales agresivas en Impuesto de Sociedades pueden resultar contraproducentes bajo Pilar II. Un ETR del 12% podría resultar en €375.000 adicionales de Impuesto Complementario, eliminando parcialmente el beneficio de las deducciones. Los grupos multinacionales deben re-pensar estrategias de tax planning considerando el impacto Pilar II.

FAQ: 8 Preguntas Frecuentes sobre el Impuesto Complementario

No, si solo fue un año. El umbral de €750M debe cumplirse en al menos 2 de los últimos 4 ejercicios fiscales. Si tu grupo tuvo ingresos de €700M en 2024 pero €800M en 2023 y €850M en 2022, entonces SÍ está obligado porque cumplió el umbral en 2 de los últimos 4 años.

Recomendación: Realizar análisis de umbral anualmente para detectar obligación con antelación.

Sí. El modelo 241 (GIR) puede ser presentado por la entidad matriz última (UPE), o por una entidad designada del grupo. Si designan a su matriz alemana, entonces TechGlobal España S.L. solo presenta el modelo 242 informativo, que es mucho más simple.

Requisito: La entidad designada debe notificar a la AEAT esta designación formalmente antes de la primera presentación.

Sanción por presentación extemporánea. Según la Ley General Tributaria, la presentación fuera de plazo sin requerimiento previo conlleva sanción de €300 a €20.000, dependiendo de:

- Duración del retraso (días/meses)

- Existencia de cuota a ingresar (mayor sanción si hay impuesto complementario pendiente)

- Perjuicio económico causado a la Administración

Mitigación: Presentar lo antes posible tras el vencimiento reduce la sanción. Si hay causa justificada (fuerza mayor), solicitar exoneración formal.

No hay Impuesto Complementario a pagar. Si el tipo efectivo español es 22%, que es superior al mínimo del 15%, entonces NO hay cuota de Impuesto Complementario.

PERO siguen obligados a presentar los modelos informativos (240/241/242) aunque la cuota sea cero. La obligación de información existe independientemente de si hay cuota a pagar.

Excepción: Solo si el grupo completo a nivel global tiene ETR > 15% en todas las jurisdicciones, algunas jurisdicciones permiten exención de presentación. Consultar con asesor fiscal.

Área de incertidumbre. La definición de "covered taxes" según las reglas GloBE OCDE incluye impuestos sobre beneficios o rentas. El IAE (Impuesto de Actividades Económicas) español es un impuesto municipal sobre el ejercicio de actividades, no directamente sobre beneficios.

Posición conservadora: NO incluir IAE como covered tax hasta que la AEAT publique guía oficial.

Recomendación: Documentar esta decisión con memo técnico y monitorear publicaciones oficiales AEAT. Si la AEAT confirma que IAE SÍ califica, presentar declaración complementaria.

Rangos de precio típicos (información recopilada de RFPs 2024-2025):

| Vendor | Precio Anual | Setup Fee |

|---|---|---|

| Thomson Reuters ONESOURCE | $180,000 - $300,000 | $50,000 - $100,000 |

| SAP Tax Compliance Manager | $150,000 - $250,000 | $40,000 - $80,000 |

| Vertex Pillar Two | $120,000 - $200,000 | $30,000 - $60,000 |

| Sovos Pillar Two | $100,000 - $180,000 | $25,000 - $50,000 |

Factores de precio: Número de jurisdicciones, número de entidades constitutivas, complejidad del grupo, integración con ERP existente.

Muy probable. Basándose en la experiencia de otros países que ya implementaron Pilar II (UK, Japón, Corea del Sur), las administraciones tributarias están realizando auditorías tempranas de los primeros GIR presentados para:

- Establecer precedentes interpretativos

- Detectar errores sistemáticos recurrentes

- Educar a contribuyentes sobre expectativas de calidad

Preparación: Mantener documentación completa de todos los cálculos, decisiones interpretativas, y fuentes de datos. Expect AEAT requests for clarification en 2027-2028 para presentaciones 2026.

Sí, reglas de transición aplicables. Las reglas modelo OCDE incluyen transition rules para los primeros 5 años de aplicación (2024-2028):

- Substance-based exclusion mayor: El carve-out por sustancia económica es del 10% (en lugar de 5%) en los primeros años, reduciéndose gradualmente

- Safe harbour provisions: Exenciones temporales para entidades en jurisdicciones con profit margin < 10% y revenues < €10M

- Simplificaciones CbCR: Posibilidad de usar datos del Country-by-Country Report existente como proxy en año 1

Importante: Estas transiciones no eximen de presentación, solo reducen la cuota potencial a pagar.

Conclusión y Siguientes Pasos

El Impuesto Complementario Pilar II representa el cambio más significativo en fiscalidad internacional de los últimos 20 años. Con la primera presentación obligatoria en julio 2026, los grupos multinacionales con presencia en España tienen menos de 18 meses para establecer procesos, sistemas, y equipos capaces de cumplir con los modelos 240, 241 y 242.

Complejidad de Datos

Hasta 480 puntos de datos en el modelo 241 requieren coordinación global impecable y software especializado para evitar rechazos por errores formales.

Lead Time Real

Aunque el plazo legal es 18 meses, el tiempo efectivo disponible para trabajo específico Pilar II es solo 10-12 meses. Iniciar ahora es crítico.

Inversión Requerida

El 70% de empresas gastará más de $500,000 USD en los primeros dos años. Presupuestar adecuadamente desde el inicio reduce sorpresas.

Acciones Inmediatas Recomendadas

- Evaluar obligación formal: Confirmar si tu grupo cumple el umbral de €750M en 2 de los últimos 4 años

- Designar responsable Pilar II: Nombrar un PMO o Pillar II Compliance Officer con recursos dedicados 100%

- Iniciar RFP de software: Evaluar Thomson Reuters, SAP, Vertex, Sovos antes de febrero 2026

- Contactar Big 4: Contratar consultoría externa para setup inicial y training interno

- Establecer calendario global: Coordinar con todas las subsidiarias el calendario de entrega de datos

El Momento de Actuar es Ahora

Los grupos multinacionales que iniciaron sus proyectos de compliance Pilar II con 12-18 meses de antelación reportan niveles de confianza significativamente superiores y menor estrés organizacional. Con la primera presentación en julio 2026, enero 2026 es el momento límite para iniciar sin riesgos de incumplimiento. No esperes a que la AEAT publique guías técnicas detalladas; las reglas OCDE ya proporcionan claridad suficiente para empezar.

¿Necesitas Ayuda Especializada con Pilar II?

Si tu gestoría asesora a filiales españolas de grupos multinacionales, podemos ayudarte con:

- Evaluación de obligación formal y análisis de umbral €750M

- Implementación de software COPILOT GESTORIA para automatización fiscal

- Coordinación con Big 4 para cumplimiento Pilar II completo

- Training interno de equipos fiscales en reglas GloBE OCDE

Última actualización: 8 de enero de 2026

Autor: Equipo COPILOT GESTORIA - Expertos en Automatización Fiscal

Categoría: Fiscalidad Internacional | Impuesto Sociedades

Tiempo de lectura: 19 minutos