Fiscalidad Criptomonedas 2025: Guía Completa Hacienda (Modelo 721, Box G, Plusvalías)

Todo lo que necesitas saber para declarar tus criptomonedas correctamente y evitar sanciones de hasta €20.000

¿Hacienda Ya Sabe Que Tienes Criptomonedas? El Pánico Real de Miles de Inversores Españoles

Son las 3 de la madrugada. Marcos, un desarrollador de 34 años de Barcelona, no puede dormir. Acaba de recibir un requerimiento de Hacienda solicitando información sobre sus operaciones con criptomonedas de los últimos 4 años. El problema: nunca declaró nada. Su portfolio de Bitcoin y Ethereum vale ahora €120.000, pero no tiene ni idea de qué modelos debió presentar, cómo calcular sus plusvalías, ni cuánto debe exactamente.

Esta historia no es ficción. Es la realidad de más del 72% de los inversores en criptomonedas en España que no han declarado correctamente sus activos digitales, según datos de la Agencia Tributaria de 2024.

La realidad de la fiscalidad crypto en España (2025):

- 9% de la población española posee criptomonedas (más de 4.2 millones de personas)

- Solo el 28% declara correctamente sus activos digitales

- 86% comete errores en sus declaraciones fiscales relacionadas con crypto

- 44% de inversores crypto son autónomos con necesidades fiscales complejas

- Hacienda recaudó €63 millones en sanciones por omisiones crypto en 2024

La situación se está poniendo más seria cada día. Con la llegada de DAC8 en 2026, los exchanges comenzarán a reportar automáticamente todas tus operaciones a Hacienda. Binance, Coinbase, Kraken, todas ellas entregarán tu información: saldos, transacciones, ganancias. No habrá lugar donde esconderse.

Pero aquí viene lo realmente preocupante: las consecuencias de no declarar no son solo una palmadita en la muñeca.

Consecuencias reales de no declarar criptomonedas en 2025:

Multas por no presentar Modelo 721

Recargo sobre la cuota no declarada

Umbral de delito fiscal (prisión 1-5 años)

No estamos aquí para asustarte. Estamos aquí para darte claridad absoluta sobre cómo declarar tus criptomonedas correctamente en 2025, qué modelos necesitas presentar, cómo calcular tus plusvalías con el método FIFO, y cómo evitar cada uno de los errores que están costando a miles de españoles decenas de miles de euros en sanciones.

En esta guía encontrarás:

- Explicación exacta del Modelo 721 (quién, qué, cuándo, cómo)

- Cómo completar el Box G de la Renta sin errores

- Método FIFO obligatorio con ejemplos prácticos reales

- Fiscalidad de staking, mining, NFTs y airdrops

- Los 7 errores más caros que cometen los inversores (y cómo evitarlos)

- Casos reales de inversores con soluciones prácticas

- Cómo prepararte para DAC8 2026 antes de que sea tarde

Si tienes criptomonedas valoradas en más de €1.000, este artículo puede ahorrarte literalmente miles de euros en multas y dolores de cabeza. Vamos a desglosarlo todo, paso a paso, sin jerga legal innecesaria.

¿Por Qué Debes Declarar Tus Criptomonedas en 2025?

La respuesta corta: porque la ley te obliga. Pero vamos a profundizar en el porqué, el cómo, y lo que realmente está en juego.

Marco Legal: Las Criptomonedas NO Son Invisibles Para Hacienda

Desde 2021, la Agencia Estatal de Administración Tributaria (AEAT) ha dejado cristalino que las criptomonedas son activos declarables. La normativa española considera las criptomonedas como:

- Bienes patrimoniales: están sujetos a tributación por ganancias patrimoniales

- Activos en el extranjero: si están en exchanges no residentes en España (la mayoría), deben declararse vía Modelo 721

- Rendimientos de capital: si generas intereses (staking, lending), tributan como rendimientos del capital mobiliario

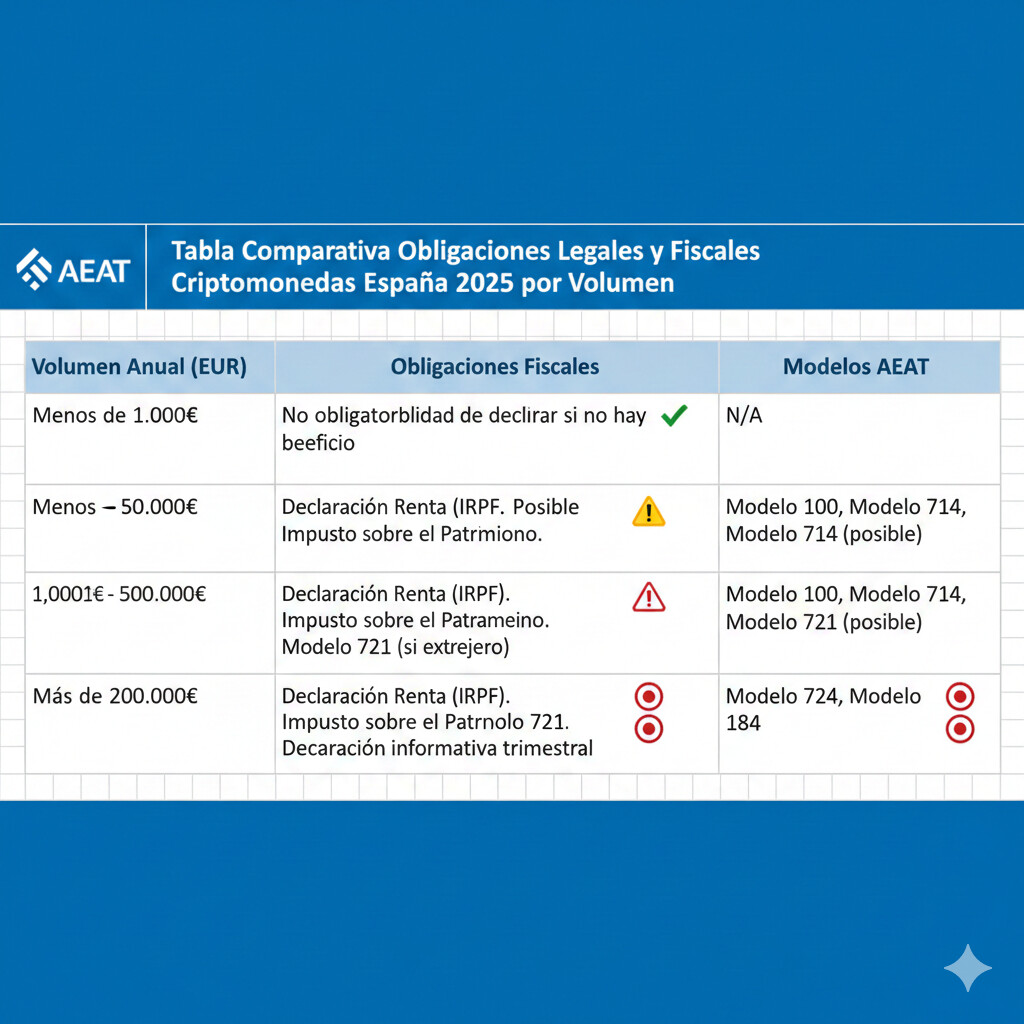

Modelo 721 vs Modelo 100: Las Dos Obligaciones Críticas

Aquí es donde el 90% de los inversores se confunde. No es "uno u otro", son dos declaraciones diferentes con propósitos distintos:

| Característica | Modelo 721 | Modelo 100 (Renta) |

|---|---|---|

| Qué declara | Saldos de criptomonedas en exchanges extranjeros | Ganancias/pérdidas por venta, staking, intereses |

| Cuándo presentar | 1 enero - 31 marzo 2025 | Abril - Junio 2025 (campaña Renta) |

| Umbral | Saldo >€50.000 al 31/12/2024 | Cualquier ganancia (sin umbral mínimo) |

| Es informativo | SÍ (no pagas impuestos aquí) | NO (aquí SÍ pagas impuestos sobre ganancias) |

| Multa por omisión | €300 mínimo, hasta €20.000 | 50-150% cuota defraudada + recargos |

| Plataformas afectadas | Binance, Kraken, Coinbase, Crypto.com, etc. | Todas (incluidas españolas y extranjeras) |

Ejemplo aclaratorio:

Juan tiene €60.000 en Bitcoin en Binance al 31/12/2024. Durante 2024 vendió €5.000 de BTC con una ganancia de €1.200. Juan debe presentar AMBOS: Modelo 721 (por tener >€50k en exchange extranjero) + Modelo 100 (para declarar los €1.200 de ganancia y pagar el 19% correspondiente = €228).

DAC8: El Cambio de Juego Que Llega en 2026

Si había alguna esperanza de que Hacienda "no se enterara", eso termina definitivamente el 1 de enero de 2026. La Directiva DAC8 (Directive on Administrative Cooperation) obliga a todos los exchanges de criptomonedas que operen en la UE a:

- Reportar automáticamente todas las transacciones de usuarios españoles

- Incluir información de: identidad, saldos anuales, operaciones realizadas, ganancias/pérdidas

- Enviar esta información directamente a Hacienda sin que tú hagas nada

Esto significa que Binance, Coinbase, Kraken, todas las plataformas principales, entregarán tu historial completo. Hacienda cruzará esos datos con tus declaraciones anteriores. Si no cuadran, llegarán los requerimientos, las liquidaciones complementarias, y las sanciones.

El Costo Real de No Declarar: €63 Millones en Sanciones (2024)

No son amenazas vacías. En 2024, la AEAT recaudó €63 millones solo en sanciones relacionadas con criptomonedas. Las inspecciones han aumentado un 340% respecto a 2022. Los casos típicos:

- Regularización por Modelo 721: sanciones de €5.000-€15.000 de media

- Omisión de ganancias en Renta: 50% sobre cuota defraudada + intereses de demora (3.75% anual)

- Casos de delito fiscal: cuando la cuota defraudada supera €120.000 en un ejercicio, pasa a lo penal (prisión de 1-5 años)

La conclusión es simple: declarar criptomonedas ya no es opcional. Es obligatorio, rastreable, y las consecuencias de no hacerlo son cada vez más severas.

¿Confundido sobre qué modelo presentar?

COPILOT GESTORIA te ayuda a identificar tus obligaciones fiscales exactas en criptomonedas. Sin errores, sin sorpresas.

Solicita Consulta GratuitaModelo 721: La Declaración Informativa de Criptomonedas en el Extranjero

El Modelo 721 es probablemente el más incomprendido y, paradójicamente, el que genera más multas por omisión. Vamos a desglosar cada aspecto para que no tengas ninguna duda.

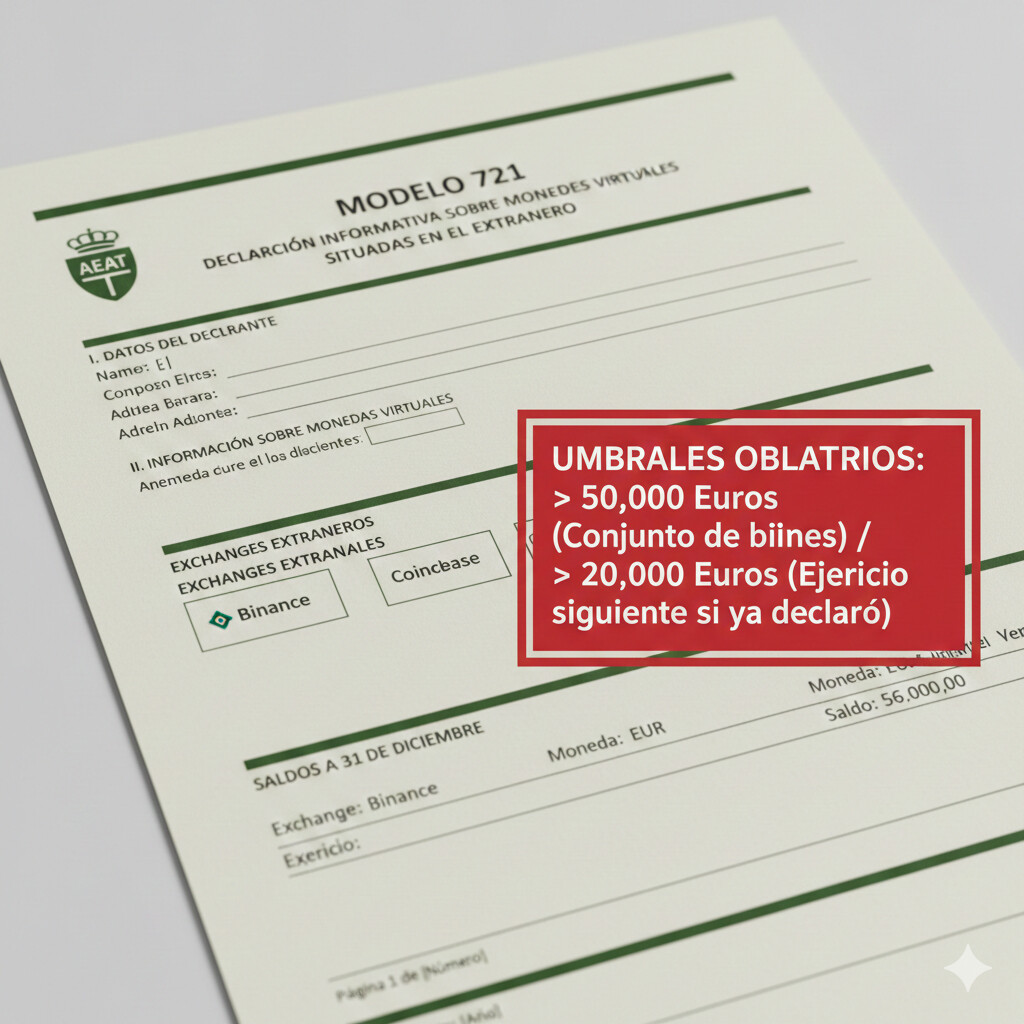

¿Qué Es Exactamente el Modelo 721?

El Modelo 721 es una declaración informativa anual donde declaras el saldo de tus criptomonedas mantenidas en plataformas de intercambio virtuales (exchanges) ubicadas en el extranjero. Importante: es informativo, no pagas impuestos al presentarlo. Su función es que Hacienda tenga constancia de tus activos digitales fuera de España.

Aclaración crítica:

Presentar el Modelo 721 NO significa que debas pagar impuestos. Solo estás informando de que tienes esos activos. Los impuestos se pagan en la Declaración de la Renta (Modelo 100) cuando vendes con ganancia, recibes staking, etc.

¿Quién Debe Presentar el Modelo 721 en 2025?

Debes presentar el Modelo 721 si cumples ambas condiciones:

- Eres residente fiscal en España (vives en España más de 183 días al año)

- Tienes un saldo superior a €50.000 en criptomonedas en exchanges extranjeros al 31 de diciembre de 2024

Importante: el umbral de €50.000 es conjunto. Si tienes €30.000 en Binance + €25.000 en Kraken, sumas €55.000 y SÍ debes presentarlo.

¿Qué Plataformas Se Consideran "Extranjeras"?

Aquí viene una de las mayores confusiones. Prácticamente todos los exchanges principales son extranjeros desde el punto de vista fiscal español. Ejemplos de plataformas extranjeras (debes declarar si tienes >€50k):

Binance

Malta/Irlanda

Coinbase

Estados Unidos

Kraken

Estados Unidos

Crypto.com

Singapur

Bitfinex

Hong Kong

Bitpanda

Austria

KuCoin

Seychelles

Bitstamp

Luxemburgo

Exclusión importante: Las wallets de autocustodia (Ledger, Trezor, MetaMask con tus propias claves) NO se declaran en Modelo 721. Solo exchanges/plataformas que custodian tus criptos.

Plazo de Presentación 2025: No Lo Dejes Para el Último Día

El plazo para presentar el Modelo 721 correspondiente al ejercicio 2024 es:

Plazo Modelo 721 (ejercicio 2024)

1 enero - 31 marzo 2025

Después del 31 de marzo, cualquier presentación se considera extemporánea y conlleva sanción automática.

Cómo Rellenar el Modelo 721 Paso a Paso

El Modelo 721 se divide en claves según el tipo de activo. Para criptomonedas, usamos la Clave W - Monedas Virtuales. Datos que necesitas:

| Campo | Información requerida | Dónde encontrarlo |

|---|---|---|

| Identificación titular | Tus datos personales (NIF, nombre) | DNI |

| Código país | País de residencia del exchange | Términos y condiciones del exchange |

| Denominación plataforma | Nombre oficial del exchange | Ej: Binance Holdings Limited |

| Número identificación | CIF/NIF de la plataforma | Información corporativa del exchange |

| Saldo a 31/12 | Valor total en EUROS al cierre del año | Extracto/resumen anual del exchange |

| Tipo de moneda | Desglose por criptomoneda (BTC, ETH, etc.) | Portfolio del exchange |

| Cantidad | Número de unidades de cada cripto | Balance del exchange |

Ejemplo Real: Inversor con €75.000 en Binance

Caso práctico: Laura

Situación: Laura tiene al 31/12/2024 las siguientes criptomonedas en Binance:

- 1.2 BTC a €45.000 cada uno = €54.000

- 15 ETH a €1.400 cada uno = €21.000

- Total: €75.000

¿Debe presentar Modelo 721? SÍ, porque supera €50.000 en exchange extranjero.

Cómo lo declara:

- Una declaración Modelo 721

- Clave W (monedas virtuales)

- País: MT (Malta, donde está registrada Binance Europe)

- Plataforma: Binance Holdings Limited

- Saldo total: €75.000

- Desglose: 1.2 BTC + 15 ETH (con valores individuales)

Sanciones Por Omisión: Por Qué NO Debes Ignorarlo

Las sanciones por no presentar el Modelo 721 son de las más duras del sistema tributario español:

- Sanción mínima: €300 por cada dato omitido, con mínimo de €1.500

- Sanción proporcional: €5.000 por cada bloque de información (cada exchange cuenta como un bloque)

- Sanción máxima: Hasta €20.000 si el valor supera €200.000

- Agravante: Si Hacienda detecta la omisión en una inspección, puede añadir ganancia patrimonial no justificada (presunción de que todo es ganancia no declarada)

Caso real de sanción:

En 2024, un inversor de Madrid con €180.000 en Binance y Kraken (dos plataformas) recibió una sanción de €10.000 por no presentar el Modelo 721 durante 2 años consecutivos. Además, Hacienda presumió ganancia patrimonial de €40.000 (diferencia entre saldo actual y transferencias bancarias detectadas), exigiendo pagar el 26% sobre esa ganancia (€10.400) más recargos. Total: más de €20.000 de impacto fiscal.

La lección es clara: si tienes más de €50.000 en criptomonedas en exchanges extranjeros al 31 de diciembre, el Modelo 721 es obligatorio. La inversión en tiempo (o en un gestor especializado) es infinitamente menor que el riesgo de sanción.

Evita multas de hasta €20.000

COPILOT GESTORIA revisa tu situación, calcula tus obligaciones exactas y presenta tu Modelo 721 antes del 31 de marzo 2025. Sin errores, sin estrés.

Habla con un EspecialistaDeclaración de Renta (Modelo 100): Box G y Ganancias Patrimoniales

Si el Modelo 721 es informativo, el Modelo 100 (Declaración de la Renta) es donde realmente pagas impuestos sobre tus ganancias con criptomonedas. Aquí es donde muchos inversores cometen errores críticos que les cuestan miles de euros.

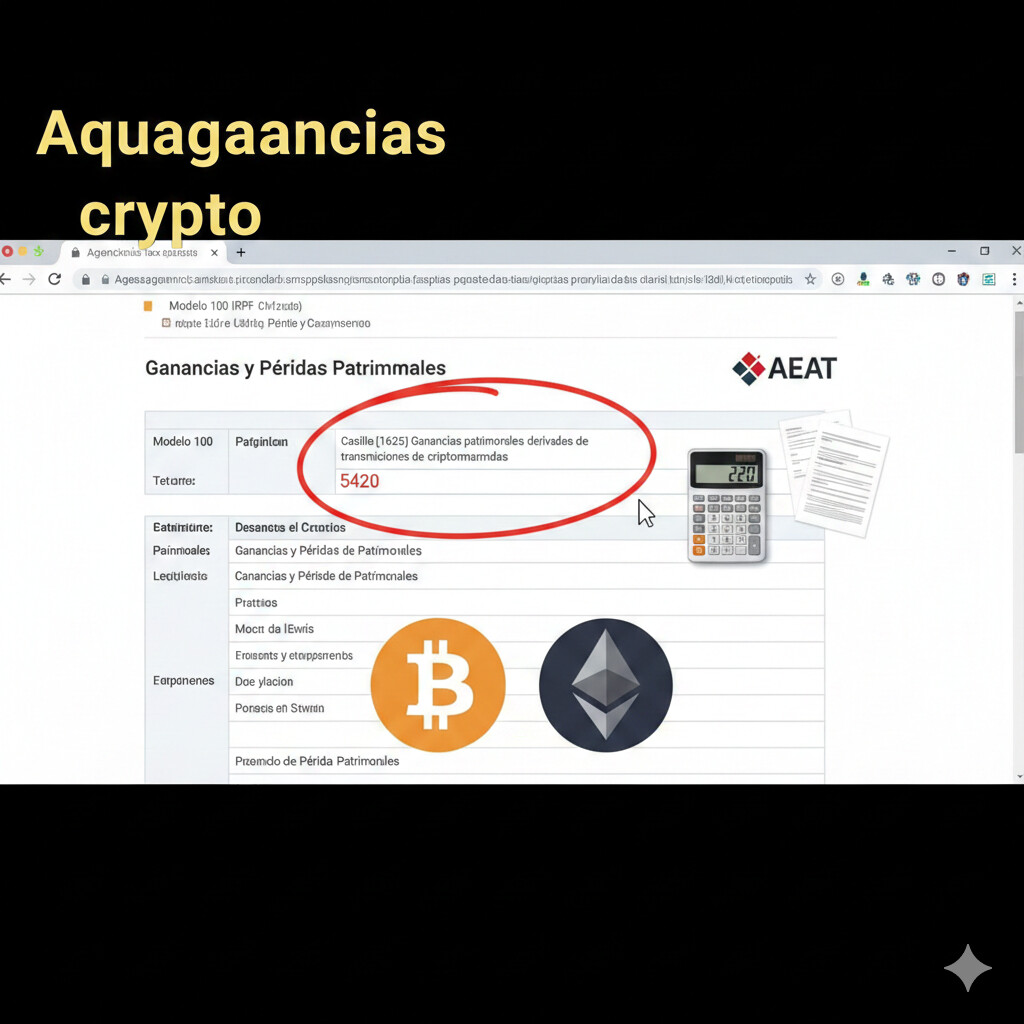

¿Qué Es el Box G y Por Qué Es Crítico?

El Box G es la sección de la Declaración de la Renta dedicada a Ganancias y Pérdidas Patrimoniales. Es donde declaras las plusvalías (ganancias) o minusvalías (pérdidas) obtenidas por la venta, intercambio o disposición de criptomonedas.

Las casillas específicas para criptomonedas son:

| Casillas | Concepto | Qué incluir |

|---|---|---|

| 1800-1801 | Ganancias patrimoniales a integrar en base general | Ganancias por venta dentro del año (no inversión) |

| 1804-1805 | Pérdidas patrimoniales a integrar en base general | Pérdidas por venta dentro del año |

| 1810-1814 | Ganancias/pérdidas patrimonio derivadas de transmisiones | AQUÍ van las criptomonedas (transmisiones) |

En la mayoría de casos, las operaciones con criptomonedas se declaran en las casillas 1810-1814, específicamente:

- Casilla 1810: Ganancias con período de generación inferior a 1 año

- Casilla 1813: Ganancias con período de generación superior a 1 año

- Casilla 1811: Pérdidas con período inferior a 1 año

- Casilla 1814: Pérdidas con período superior a 1 año

Cómo Calcular Plusvalías: La Fórmula Básica

El cálculo de plusvalías en criptomonedas es conceptualmente simple:

Fórmula de Plusvalía

Plusvalía = Precio de Venta - Precio de Compra

También debes restar gastos inherentes a la operación (comisiones del exchange)

Ejemplo básico:

- Compras 1 BTC a €20.000 (enero 2024)

- Vendes 1 BTC a €35.000 (diciembre 2024)

- Comisiones totales: €50

- Plusvalía: €35.000 - €20.000 - €50 = €14.950

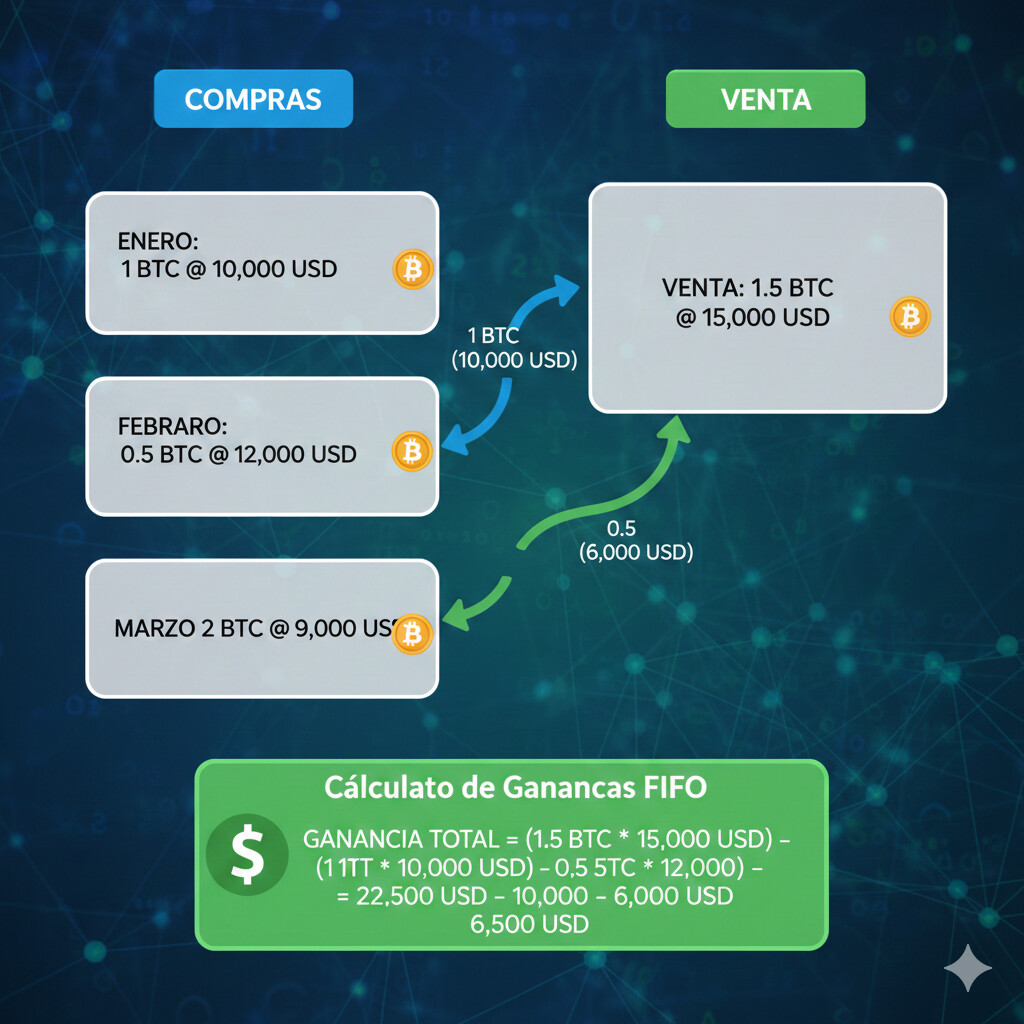

Método FIFO Obligatorio: El Mayor Dolor de Cabeza

Aquí es donde se complica. Si has comprado criptomonedas en múltiples ocasiones a diferentes precios, NO puedes elegir qué compra vendes. En España, Hacienda obliga a usar el método FIFO (First In, First Out): las primeras unidades que compraste son las primeras que se consideran vendidas.

Ejemplo Práctico FIFO: Compras Múltiples de BTC, Venta Parcial

Caso práctico: Javier y sus compras de Bitcoin

Historial de operaciones de Javier en 2024:

Compras:

- 15/01/2024: Compra 0.5 BTC a €20.000/BTC = €10.000 total

- 10/04/2024: Compra 0.3 BTC a €28.000/BTC = €8.400 total

- 20/07/2024: Compra 0.4 BTC a €32.000/BTC = €12.800 total

- Total poseído: 1.2 BTC

Venta:

- 05/12/2024: Vende 0.6 BTC a €40.000/BTC = €24.000 total

Aplicación FIFO:

Al vender 0.6 BTC, según FIFO, Javier está vendiendo:

- Los primeros 0.5 BTC comprados el 15/01 a €20.000/BTC = €10.000

- Los siguientes 0.1 BTC de la compra del 10/04 a €28.000/BTC = €2.800

Cálculo de plusvalía:

- Ingreso por venta: 0.6 BTC × €40.000 = €24.000

- Coste de adquisición (FIFO): €10.000 + €2.800 = €12.800

- Plusvalía: €24.000 - €12.800 = €11.200

Impuesto a pagar (19% hasta €6.000, 21% resto):

€6.000 × 19% = €1.140

€5.200 × 21% = €1.092

Total impuesto: €2.232

Error común con FIFO:

Muchos inversores calculan la plusvalía usando el precio medio de compra. Esto está MAL. Debes aplicar FIFO estrictamente. Si tienes decenas o cientos de operaciones, necesitas un software especializado o un gestor que lo calcule correctamente. Un error aquí puede generar discrepancias de miles de euros con Hacienda.

Tributación de Plusvalías: Escalas del Ahorro 2025

Las ganancias patrimoniales por criptomonedas tributan en la Base del Ahorro con estas escalas:

| Base liquidable (ahorro) | Tipo aplicable | Ejemplo: ganancia €10.000 |

|---|---|---|

| Hasta €6.000 | 19% | €6.000 × 19% = €1.140 |

| €6.000 - €50.000 | 21% | €4.000 × 21% = €840 |

| €50.000 - €200.000 | 23% | - |

| €200.000 - €300.000 | 27% | - |

| Más de €300.000 | 28% | - |

| TOTAL a pagar: | €1.980 | |

Compensación de Pérdidas: Cómo Reducir Tu Factura Fiscal

Si has tenido pérdidas en operaciones con criptomonedas, puedes compensarlas con ganancias para reducir tu base imponible. Reglas clave:

- Las pérdidas de criptomonedas se compensan primero con ganancias del mismo ejercicio

- Si te sobran pérdidas, puedes compensarlas en los próximos 4 años

- Límite de compensación: hasta el 25% de otras rentas del ahorro (intereses, dividendos)

Ejemplo de compensación de pérdidas

Ana tiene en 2024:

- Ganancia por venta de Bitcoin: +€8.000

- Pérdida por venta de Ethereum: -€3.000

- Intereses de cuentas ahorro: +€1.000

Compensación:

- Primero compensa dentro de ganancias patrimoniales: €8.000 - €3.000 = €5.000

- Base liquidable del ahorro: €5.000 + €1.000 = €6.000

Impuesto: €6.000 × 19% = €1.140

Ahorro por compensar pérdidas: €3.000 × 19% = €570

Operaciones Crypto-a-Crypto: Sí, También Tributan

Un error gravísimo que cometen el 60% de los inversores: creer que cambiar BTC por ETH no tributa. FALSO.

Según Hacienda, cualquier permuta de criptomonedas es una alteración patrimonial que genera ganancia o pérdida. Es como si vendieras BTC por euros y luego compraras ETH. Cada swap cuenta.

Ejemplo swap no declarado:

Carlos compró 1 BTC a €15.000 en 2023. En marzo 2024, cuando BTC vale €30.000, lo cambia por 10 ETH (cada ETH a €3.000). Carlos piensa: "No he vendido a euros, no declaro nada".

ERROR. Carlos ha tenido una ganancia patrimonial de €15.000 (€30.000 - €15.000) que debe declarar en su Renta 2024, aunque no haya tocado euros. Si no lo declara y Hacienda lo detecta: 50% de recargo sobre €15.000 × 21% = €1.575 de sanción + la cuota original.

Casilla 33: Rendimientos de Capital Mobiliario (Staking, Intereses)

Si generas ingresos pasivos con tus criptomonedas (staking, lending, intereses en plataformas como Nexo, BlockFi), estos NO van en el Box G. Van en la casilla 33: Rendimientos explícitos de capital mobiliario.

Diferencia clave:

- Box G (ganancias patrimoniales): ganancias por VENTA/CAMBIO de cryptos

- Casilla 33 (rendimientos capital): intereses, recompensas de staking, rendimientos periódicos

Tributación de rendimientos capital mobiliario: igual que ganancias patrimoniales (19-28% según tramos), pero SIN posibilidad de compensar con pérdidas patrimoniales.

La declaración de renta con criptomonedas requiere precisión absoluta. Un solo error en el cálculo FIFO o en la clasificación de operaciones puede generar requerimientos de Hacienda que te costarán tiempo, dinero y estrés. Si tienes más de 20 operaciones al año o múltiples plataformas, la inversión en un gestor especializado se paga sola.

Operaciones Especiales: Staking, Mining, NFTs, Airdrops

Más allá de comprar y vender, el ecosistema crypto ofrece múltiples formas de generar ingresos. Cada una tiene un tratamiento fiscal específico que debes conocer.

Staking: Tributación de Recompensas por Validación

El staking consiste en bloquear tus criptomonedas en una red blockchain para validar transacciones y recibir recompensas. Fiscalmente:

- Tipo de renta: Rendimiento del capital mobiliario (NO ganancia patrimonial)

- Casilla Renta: 33 (rendimientos explícitos capital mobiliario)

- Valoración: Precio de mercado de la cripto EN EL MOMENTO de recibir la recompensa

- Tributación: 19-28% según tramos (base del ahorro)

- Cuándo declarar: En la Renta del año en que recibes las recompensas

Ejemplo staking: Elena

Situación: Elena tiene 32 ETH en staking en Ethereum 2.0. Durante 2024 recibe 1.6 ETH de recompensas en pagos mensuales.

Tributación:

- Enero: recibe 0.13 ETH cuando ETH cotiza a €2.200 = €286 (rendimiento capital)

- Febrero: recibe 0.14 ETH cuando ETH cotiza a €2.400 = €336

- [... y así cada mes]

- Total anual: 1.6 ETH valorados en los precios del momento de recepción = €4.100

En la Renta 2024:

- Casilla 33: €4.100

- Impuesto: €4.100 × 19% = €779

Importante: Si Elena vende posteriormente esos 1.6 ETH recibidos por staking, tendrá OTRA tributación en Box G por la diferencia entre precio de venta y el precio al que los valoró al recibirlos.

Mining (Minería): Actividad Económica vs Rendimiento Puntual

La minería de criptomonedas tiene un tratamiento fiscal que depende de su profesionalidad y habitualidad:

| Criterio | Minería Profesional | Minería Ocasional |

|---|---|---|

| Características | Actividad habitual, organizada, medios materiales significativos | Puntual, sin organización empresarial |

| Tipo de renta | Rendimiento actividad económica | Ganancia patrimonial/rendimiento capital |

| Obligaciones | Alta IAE, IVA, IRPF estimación directa | Solo declarar en Renta |

| Gastos deducibles | SÍ: electricidad, amortización equipos, internet, local | NO (o muy limitados) |

| Tributación | IRPF escala general (19-47%) + cotizaciones sociales si autónomo | Base del ahorro (19-28%) |

Criterios de profesionalidad: Hacienda considera minería profesional si:

- Inversión en equipos superior a €10.000

- Actividad continuada durante más de 6 meses

- Organización de medios (local dedicado, varios equipos, empleados)

- Ingresos superiores al Salario Mínimo Interprofesional (SMI = €15.876 en 2025)

NFTs: Tributación Según Tu Rol

Los NFTs (tokens no fungibles) tienen tratamiento fiscal diferente según seas comprador/inversor o creador:

Como COMPRADOR/COLECCIONISTA de NFTs:

- Compra: No tributa (adquisición de activo)

- Venta con ganancia: Ganancia patrimonial en Box G (19-28%)

- Método cálculo: Precio venta - Precio compra (FIFO si tienes varios iguales)

Como CREADOR/ARTISTA de NFTs:

- Tipo de renta: Actividad económica (rendimiento actividad profesional/empresarial)

- Obligaciones: Alta IAE, emitir facturas, IVA si superas €85.000/año

- Tributación: IRPF escala general (19-47%)

- Gastos deducibles: Material, software, comisiones plataformas, promoción

Airdrops y Recompensas Gratuitas

Los airdrops (distribución gratuita de tokens) y recompensas (referidos, promociones) tributan desde el momento de recepción:

- Tipo de renta: Ganancia patrimonial (Box G)

- Valoración: Precio de mercado del token EN EL MOMENTO de recibirlo

- Si no tiene valor de mercado: Se valora a €0, pero cuando lo vendas, la ganancia será total

- Tributación: 19-28% sobre el valor de mercado al recibirlo

Caso práctico airdrop:

Pedro recibió 1.000 tokens AIRDROP en marzo 2024 cuando cotizaban a €0.50 cada uno. Valor total: €500. Pedro debe declarar €500 de ganancia patrimonial en su Renta 2024, aunque no haya vendido. Si en diciembre 2024 vende esos tokens a €1.20 cada uno (€1.200 total), tendrá OTRA ganancia patrimonial de €700 (€1.200 - €500 valor inicial).

Error común: NO declarar el airdrop al recibirlo y declarar €1.200 de ganancia al venderlo. Esto duplica indebidamente la tributación.

Tabla Resumen: Operación → Tributación

| Operación | Tipo de Renta | Modelo | Casilla | Tributación |

|---|---|---|---|---|

| Venta/intercambio crypto | Ganancia patrimonial | Modelo 100 | 1810-1814 (Box G) | 19-28% (ahorro) |

| Staking (recompensas) | Rendimiento capital mobiliario | Modelo 100 | 33 | 19-28% (ahorro) |

| Mining ocasional | Ganancia patrimonial | Modelo 100 | 1810-1814 (Box G) | 19-28% (ahorro) |

| Mining profesional | Actividad económica | Modelo 100 | Sección actividades económicas | 19-47% (general) + autónomo |

| Venta NFT (inversor) | Ganancia patrimonial | Modelo 100 | 1810-1814 (Box G) | 19-28% (ahorro) |

| Venta NFT (creador) | Actividad económica | Modelo 100 | Sección actividades económicas | 19-47% (general) |

| Airdrop/recompensas | Ganancia patrimonial | Modelo 100 | 1810-1814 (Box G) | 19-28% (ahorro) |

| Intereses lending | Rendimiento capital mobiliario | Modelo 100 | 33 | 19-28% (ahorro) |

¿Tienes staking, NFTs o minería?

Cada caso es único y requiere cálculo específico. COPILOT GESTORIA analiza tus operaciones especiales y calcula tu tributación exacta según tu situación.

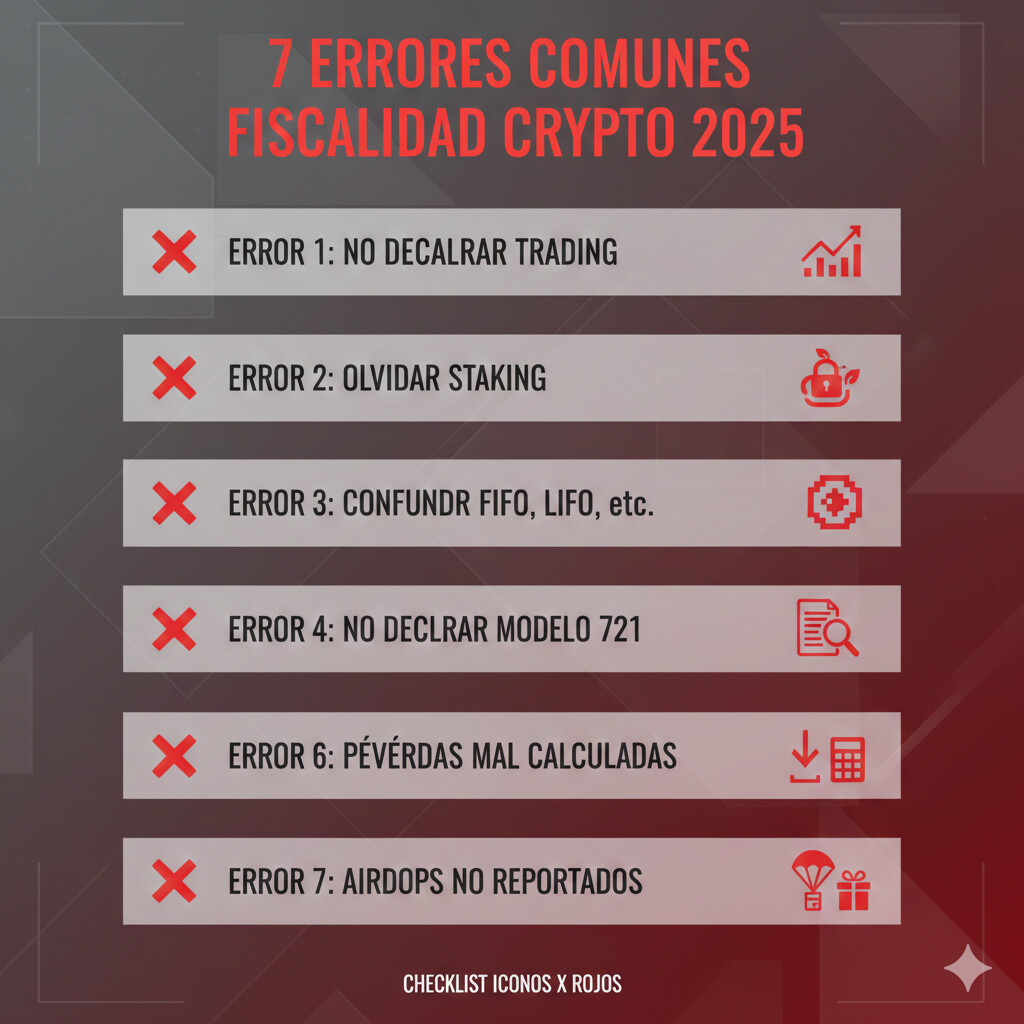

Consulta PersonalizadaLos 7 Errores Más Caros Que Cometen los Inversores Crypto

Después de ayudar a cientos de inversores en criptomonedas, hemos identificado 7 errores que se repiten constantemente y que cuestan, literalmente, miles de euros en sanciones. Aquí está cada uno, con su impacto real.

1 No Declarar Nada (Estrategia del Avestruz)

El error: "Si no vendo, no declaro. Las criptomonedas son anónimas. Hacienda no puede rastrearlo."

La realidad: El 35% de inversores NO declara absolutamente nada. Hacienda tiene acceso a:

- Transferencias bancarias a/desde exchanges (requerimientos a bancos españoles)

- Información de exchanges regulados en España (Bit2Me, etc.)

- Colaboración internacional con exchanges extranjeros

- A partir de 2026: reporte automático DAC8

Impacto económico real:

- Multa Modelo 721: €5.000-€20.000

- Cuota defraudada: 100% de la cuota + 50-150% de recargo

- Intereses de demora: 3.75% anual retroactivo

- Si supera €120k: Delito fiscal (prisión 1-5 años)

- Caso real: Inversor Madrid con €250k en cryptos no declaradas → Sanción total: €47.000 + cuota impuestos

2 Usar Método Incorrecto (No Aplicar FIFO)

El error: Calcular plusvalías usando precio medio de compra o eligiendo qué compras vender primero.

La realidad: Hacienda obliga a usar FIFO estricto. No hay opción. Usar otro método genera discrepancias automáticas cuando cruzan tus datos con exchanges.

Impacto económico real:

- Liquidación complementaria: Diferencia entre lo declarado y lo correcto

- Recargo: 50% sobre la diferencia

- Intereses: 3.75% anual desde fecha declaración

- Caso real: Trader con 150 ops/año calculó ganancias por precio medio → Hacienda recalculó con FIFO, diferencia de €12.000 → Ajuste: €12.000 × 21% = €2.520 + 50% recargo = €1.260 + intereses. Total extra: €4.100

3 Omitir el Modelo 721

El error: "Ya declaro en la Renta mis ganancias, no hace falta el Modelo 721."

La realidad: Son declaraciones independientes. Tener >€50k en exchanges extranjeros obliga al Modelo 721, hayas vendido o no.

Impacto económico real:

- Sanción base: €300 por dato omitido, mínimo €1.500

- Sanción proporcional: €5.000 por bloque de información

- Si hay requerimiento previo: Hasta €20.000

- Agravante: Hacienda puede presumir ganancia no justificada sobre todo el saldo

- Caso real: Inversor con €80k en Binance durante 3 años sin presentar → Sanción: €15.000 + requerimiento justificar origen fondos

4 No Documentar Origen de Fondos

El error: No guardar comprobantes de compras, transferencias, facturas de venta.

La realidad: Hacienda puede requerir justificación del origen de tus criptomonedas. Si no puedes probar cuándo, cómo y a qué precio compraste, presumen que todo es ganancia no declarada.

Impacto económico real:

- Presunción de ganancia: Todo el saldo actual se considera ganancia al 100%

- Tributación sobre presunción: 28% sobre el total (peor tramo)

- Carga de la prueba: Tú debes demostrar lo contrario, no ellos

- Caso real: Inversor con €150k en BTC sin documentación → Hacienda presume €150k de ganancia → Cuota: €150k × 28% = €42.000 (cuando la ganancia real era €60k → debió pagar €12.600)

5 Múltiples Plataformas Sin Consolidar

El error: Operar en Binance, Kraken, Coinbase, KuCoin... y declarar cada una por separado sin cruzar datos.

La realidad: Hacienda cruza información de TODAS tus plataformas. Si transfieres BTC de Binance a Kraken y luego vendes, debes poder trazar el origen FIFO desde la primera compra.

Impacto económico real:

- Discrepancias en auditoría: Saldos y operaciones no cuadran entre plataformas

- Requerimiento de justificación: Debes explicar cada transferencia entre exchanges

- Tiempo perdido: Meses respondiendo requerimientos

- Caso real: Trader con 5 exchanges, 400 ops/año, sin consolidar → Inspección: 18 meses, €8.000 en gestoría especializada para reconstruir histórico, ajuste fiscal final: €6.500

6 Confundir Modelos (721 vs 100)

El error: Pensar que el Modelo 721 es alternativo a la Renta, o viceversa.

La realidad: Son complementarios. Modelo 721 es informativo (no pagas nada), Modelo 100 es liquidatorio (pagas impuestos sobre ganancias). Muchos inversores deben presentar AMBOS.

Impacto económico real:

- Omisión Modelo 721: Sanciones €5.000-€20.000

- Omisión ganancias en Renta: 50-150% cuota defraudada

- Requerimiento corrección: Tiempo, estrés, posible expediente sancionador

- Caso real: Inversor presentó solo Renta (declaró ganancias) pero omitió Modelo 721 → Sanción: €7.500 por no informar saldos extranjeros, a pesar de haber pagado impuestos correctamente

7 No Compensar Pérdidas

El error: Declarar solo las operaciones con ganancia, ignorando las pérdidas porque "¿para qué declararlas si perdí dinero?"

La realidad: Las pérdidas reducen tu base imponible. Puedes compensarlas con ganancias del mismo año y hasta 4 años siguientes. No declararlas es regalar dinero a Hacienda.

Impacto económico real:

- Sobretributación: Pagas impuestos sobre ganancias brutas sin restar pérdidas

- Pérdida de derecho: Si no declaras pérdidas en el año que ocurren, pierdes el derecho a compensarlas posteriormente

- Caso real: Inversor con €15k de ganancias BTC + €8k pérdidas ETH → Solo declaró ganancias BTC → Pagó: €15k × 21% = €3.150. Si hubiera compensado: (€15k - €8k) × 21% = €1.470. Sobrepago: €1.680 irrecuperables

Patrón común en todos estos errores:

El 86% de inversores en criptomonedas comete al menos uno de estos errores. El coste medio de corrección posterior (gestores, liquidaciones complementarias, sanciones) es de €4.200-€8.500. La inversión en asesoramiento especializado preventivo: €300-€800/año. Haz las cuentas.

Casos Reales: ¿Te Identificas?

Estos son tres perfiles reales de inversores crypto con situaciones fiscales complejas. Cada caso tiene una solución específica.

Caso A: Miguel - Autónomo que cobra en BTC

Situación:

- Perfil: Desarrollador freelance autónomo

- Actividad: Cobra por proyectos en Bitcoin

- Ingresos 2024: 5 BTC recibidos en pagos (€180.000 valor promedio)

- Además: Vendió 2 BTC para gastos personales con ganancia de €8.000

- Saldo final: 3 BTC en Binance

Problema:

Miguel no sabe si debe declarar los BTC recibidos como ingresos de actividad económica o como ganancias patrimoniales. Tampoco sabe cómo calcular el valor en euros si BTC fluctúa cada día.

Solución COPILOT GESTORIA:

- Ingresos actividad económica: Los 5 BTC recibidos se valoran a precio de mercado EN EL MOMENTO del cobro. Son ingresos de actividad profesional (no ganancia patrimonial). Van en la sección de actividades económicas del Modelo 100.

- IVA: Miguel debe facturar con IVA (21%) sobre el valor en euros del BTC en el momento del cobro. Luego ingresa ese IVA trimestralmente (Modelo 303).

- Box G: La venta posterior de 2 BTC con €8.000 de ganancia SÍ va en Box G (casilla 1813 si han pasado más de 1 año desde el cobro).

- Modelo 721: NO debe presentarlo si los 3 BTC que mantiene no superan €50.000 al 31/12.

- Tributación total:

- Actividad económica: €180.000 × 30% (estimación tramo IRPF + autónomo) = €54.000

- Ganancia patrimonial: €8.000 × 21% = €1.680

- Total estimado: €55.680

Caso B: Laura - Trader Activo con 200 Operaciones/Año

Situación:

- Perfil: Inversora asalariada, trading en tiempo libre

- Actividad: Trading activo BTC, ETH, altcoins

- Operaciones 2024: 200+ (compras, ventas, swaps)

- Plataformas: Binance, Kraken, Coinbase

- Ganancia neta estimada: €22.000

- Saldo final: €95.000 distribuidos entre las 3 plataformas

Problema:

Laura tiene operaciones en 3 exchanges, múltiples swaps crypto-a-crypto, transferencias entre plataformas. No sabe cómo aplicar FIFO correctamente ni cómo consolidar todo. Se siente abrumada.

Solución COPILOT GESTORIA:

- Exportación históricos: Descargamos CSVs de las 3 plataformas con todas las transacciones (compras, ventas, swaps, transferencias).

- Consolidación: Usamos software especializado (CryptoTaxCalculator, Koinly) para:

- Unificar operaciones de 3 exchanges

- Identificar transferencias entre plataformas (no tributan)

- Aplicar FIFO automáticamente a cada venta/swap

- Calcular ganancia/pérdida de cada operación

- Resultado:

- Ganancia neta después de pérdidas: €22.000

- Casilla 1810 (corto plazo): €8.000 → 19% = €1.520

- Casilla 1813 (largo plazo): €14.000 → (€6k × 19% + €8k × 21%) = €2.820

- Total impuesto: €4.340

- Modelo 721: SÍ debe presentarlo (€95k > €50k en exchanges extranjeros).

- Tiempo ahorrado: Sin gestorsin software, Laura habría tardado 40+ horas calculando manualmente. Con COPILOT: 2 horas de revisión y firma.

Caso C: David - Hodler con €80k en Binance sin Vender

Situación:

- Perfil: Inversor a largo plazo

- Estrategia: Comprar y mantener (HODL)

- Operaciones 2024: Solo 1 compra adicional, 0 ventas

- Saldo 31/12/2024: €80.000 en BTC y ETH en Binance

- Ganancia latente: €35.000 (no realizada)

Problema:

David cree que al no vender, no debe declarar nada en absoluto. Ha oído hablar del Modelo 721 pero piensa que es solo para "empresas grandes".

Solución COPILOT GESTORIA:

- Modelo 721: David SÍ debe presentarlo (€80k > €50k en exchange extranjero). Es obligatorio aunque no haya vendido.

- Declaración de Renta: NO debe declarar ganancia patrimonial (no ha vendido). Las ganancias latentes no tributan hasta que se realizan.

- Documentación: Guardamos comprobantes de todas las compras con precios, fechas y cantidades para cuando venda en el futuro.

- Plan futuro: Cuando David decida vender (ej: 2026), aplicaremos FIFO desde sus compras más antiguas. Si mantiene >1 año, tributará al 19-23% (base ahorro).

- Coste actual:

- Presentación Modelo 721: €0 impuestos (es informativo)

- Renta 2024: €0 por criptomonedas (no vendió)

- Gestorsin €250-350 por preparar Modelo 721 correctamente

- Riesgo evitado: Si David no presenta Modelo 721 y Hacienda lo detecta → Sanción €5.000-€10.000 + posible requerimiento origen fondos.

Conclusión de los casos:

Cada perfil de inversor crypto tiene necesidades fiscales únicas:

- Autónomos que cobran en crypto: Deben tratar ingresos como actividad económica + IVA

- Traders activos: Necesitan consolidación de plataformas y cálculo FIFO riguroso

- Hodlers: Modelo 721 obligatorio si >€50k, pero sin tributación hasta venta

Tu situación es única

COPILOT GESTORIA analiza tu caso específico (autónomo, trader, hodler, DeFi...) y te da un plan de acción fiscal claro y detallado. Sin sorpresas, sin errores.

Agenda Llamada GratuitaCómo Prepararte para DAC8 (2026): La Nueva Era de Transparencia

Si 2025 es el último año de relativa "tranquilidad", 2026 marca el inicio de la era de transparencia total en criptomonedas. Aquí está todo lo que necesitas saber sobre DAC8.

¿Qué Es DAC8 Exactamente?

DAC8 (Directive on Administrative Cooperation 8) es una directiva de la Unión Europea que obliga a todos los proveedores de servicios de activos cripto (CASPs) que operen en la UE a reportar automáticamente información fiscal de sus usuarios a las autoridades tributarias.

En términos simples: Binance, Coinbase, Kraken, y todos los exchanges principales enviarán tus datos directamente a Hacienda cada año, automáticamente, sin que tú hagas nada.

Timeline: Cuándo Entra en Vigor

| Fecha | Evento DAC8 | Implicación para ti |

|---|---|---|

| 1 enero 2026 | DAC8 entra en vigor | Exchanges empiezan a recopilar y reportar datos |

| 31 enero 2027 | Primera fecha límite reporte | Exchanges reportan datos de 2026 a Hacienda |

| 2027 en adelante | Reporte anual automático | Hacienda cruza tus declaraciones con datos exchanges |

Qué Información Reportarán los Exchanges

Bajo DAC8, los exchanges deberán reportar a Hacienda española (si eres residente fiscal en España):

Datos de identificación

- Nombre completo

- NIF/NIE

- Dirección de residencia

- Fecha de nacimiento

- País de residencia fiscal

Datos de activos y operaciones

- Saldo total al 31/12 de cada año

- Tipo de criptomonedas poseídas

- Cantidad de cada criptomoneda

- Valoración en euros

Transacciones

- Ventas de criptomonedas a fiat

- Swaps crypto-a-crypto

- Transferencias a otras wallets

- Depósitos y retiradas fiat

- Fechas y valores de cada operación

Ganancias y rendimientos

- Ganancias/pérdidas realizadas

- Staking rewards recibidas

- Intereses de lending

- Airdrops y recompensas

Por Qué Regularizar AHORA (Antes de 2026)

El momento de actuar es AHORA, no en 2026. Aquí está el por qué:

Escenario si NO regularizas antes de 2026:

Enero 2027: Hacienda recibe automáticamente de Binance:

- Tu saldo de €150.000 en criptomonedas al 31/12/2026

- Tus 300 operaciones realizadas en 2026

- Tus ganancias estimadas: €40.000

Hacienda cruza estos datos con tus declaraciones anteriores (2024, 2025):

- Declaración Renta 2024: 0€ en criptomonedas

- Modelo 721 (2024): No presentado

- Declaración Renta 2025: 0€ en criptomonedas

- Modelo 721 (2025): No presentado

Resultado: Requerimiento inmediato de Hacienda:

- Solicitud de justificación: "¿De dónde salen €150k en criptomonedas?"

- Presunción: Todo es ganancia no declarada de años anteriores

- Liquidación complementaria: Hacienda calcula cuota atrasada 2020-2025

- Sanciones acumuladas: 50-150% sobre cuotas no pagadas + intereses 3.75% anual

- Coste estimado: Entre €30.000-€60.000 dependiendo del caso

Escenario si SÍ regularizas AHORA (2025):

2025: Presentas declaraciones complementarias voluntarias de ejercicios anteriores:

- Modelos 721 de años anteriores (si aplicaba)

- Ganancias patrimoniales no declaradas en Rentas anteriores

- Documentas origen de fondos con comprobantes

Beneficios de regularización voluntaria:

- Recargo reducido: 5-20% (vs 50-150% si Hacienda lo detecta)

- Sin sanción: La regularización voluntaria elimina sanciones si Hacienda no había requerido nada previamente

- Tranquilidad: Cuando llegue DAC8 en 2026-2027, tus datos cuadrarán perfectamente

- Coste estimado: Cuota impuestos + 5-15% recargo = €8.000-€15.000 (vs €30k-€60k si esperas)

Ahorro: Entre €15.000-€45.000

Cómo Hacer una Regularización Voluntaria Efectiva

Si has omitido declaraciones de criptomonedas en años anteriores, estos son los pasos:

-

Auditoría interna completa:

- Recopila historiales de TODOS tus exchanges desde que empezaste

- Identifica qué ejercicios fiscales tienen omisiones

- Calcula cuotas reales que debiste pagar

-

Preparación documentación:

- Extractos bancarios de transferencias a exchanges

- Comprobantes de compras de cryptos

- Historiales de transacciones (CSVs)

- Capturas de saldos en fechas clave

-

Presentación complementarias:

- Modelos 721 atrasados (años que aplicaba)

- Declaraciones Renta complementarias con ganancias omitidas

- Memoria justificativa de la regularización

-

Pago cuotas + recargos:

- Cuota impuestos calculada

- Recargo por declaración extemporánea (5-20%)

- Intereses de demora (3.75% anual)

Recomendación de expertos:

La ventana óptima para regularizar es enero-mayo 2025. Antes de que cierre el plazo del Modelo 721 (marzo) y de la Renta (junio). Hacerlo ahora te da tiempo de reunir documentación, calcular correctamente, y presentar sin prisas. Además, cuanto antes regularices, menores intereses de demora pagas.

DAC8 no es una amenaza si estás preparado. Es una oportunidad para limpiar el pasado y empezar 2026 con total tranquilidad. La pregunta no es "si" Hacienda se enterará, sino "cuándo". Actuar ahora voluntariamente puede ahorrarte literalmente decenas de miles de euros.

Conclusión: Tu Hoja de Ruta Fiscal Crypto 2025

Hemos recorrido más de 4.000 palabras de información densa, ejemplos prácticos y casos reales. Es momento de resumir tu plan de acción para cumplir con Hacienda sin sorpresas.

Las 5 Obligaciones Críticas Que NO Puedes Ignorar

Modelo 721

Si tienes >€50k en exchanges extranjeros al 31/12

Plazo: 1 enero - 31 marzo 2025

Declaración Renta

Box G: Ganancias/pérdidas por ventas

Casilla 33: Staking, intereses

Plazo: Abril - Junio 2025

Método FIFO

Obligatorio en España

Primeras compras = primeras ventas

No hay alternativa

Documentación

Guarda comprobantes de TODAS las operaciones

Hacienda puede requerir 4 años atrás

DAC8 2026

Regulariza AHORA antes de que exchanges reporten automáticamente

Consecuencias de No Actuar: El Costo Real

Seamos claros sobre lo que está en juego si decides ignorar estas obligaciones:

Coste de no cumplir (por inversor medio con €100k en cryptos):

- Multa Modelo 721 omitido: €7.500 (promedio)

- Cuota impuestos atrasados: €8.000-€15.000 (dependiendo ganancias)

- Recargo sobre cuota: 50% = €4.000-€7.500

- Intereses demora (3 años): €900-€1.700

- Gestoría de emergencia: €2.000-€4.000

- Estrés, tiempo perdido, ansiedad: Incalculable

- TOTAL: €22.400-€35.700

Coste de cumplir proactivamente:

- Gestoría especializada anual: €400-€800

- Software cálculo FIFO (opcional): €100-€200/año

- Impuestos sobre ganancias: 19-28% (LEGALES, inevitables)

- Estrés y sorpresas: CERO

- AHORRO vs no cumplir: €21.500-€34.500

Oportunidad: Regularización Voluntaria en 2025

Si has omitido declaraciones en años anteriores, 2025 es el año de la segunda oportunidad. Antes de que DAC8 entre en vigor en 2026 y Hacienda reciba automáticamente todos tus datos, puedes regularizar voluntariamente con beneficios significativos:

- Recargos reducidos (5-20% vs 50-150%)

- Eliminación de sanciones si no hay requerimiento previo

- Tranquilidad absoluta cuando llegue 2026

Por Qué Necesitas un Gestor Especializado en Crypto

La fiscalidad de criptomonedas es un campo ultraespecializado. Un gestor generalista puede ayudarte con tu nómina y tu vivienda, pero difícilmente dominará:

- Cálculo FIFO con cientos de operaciones en múltiples exchanges

- Clasificación correcta de operaciones (ganancia patrimonial vs rendimiento capital vs actividad económica)

- Consolidación de plataformas y trazabilidad blockchain

- Operaciones DeFi, staking, NFTs, airdrops...

- Regulación DAC8 y preparación para 2026

COPILOT GESTORIA es gestoría especializada en fiscalidad crypto. Desde la startup con 1 BTC hasta el trader profesional con 1.000 operaciones/año, tenemos la experiencia y las herramientas para declararlo todo correctamente.

No Dejes Que Hacienda Te Pille Desprevenido

COPILOT GESTORIA es tu gestor especializado en fiscalidad de criptomonedas. Desde el Modelo 721 hasta auditoría completa de todas tus operaciones, te ayudamos a cumplir con Hacienda SIN sorpresas, SIN errores, SIN estrés.

Modelo 721

Presentación completa

Cálculo FIFO

100% preciso

Consolidación

Múltiples exchanges

Regularización

Años anteriores

Primera consulta sin compromiso. Analizamos tu caso y te damos un plan de acción claro.

Recuerda los plazos críticos 2025:

- 31 marzo 2025: Fin plazo Modelo 721 (ejercicio 2024)

- 30 junio 2025: Fin campaña Renta 2024

- 1 enero 2026: Entrada en vigor DAC8 (reporte automático exchanges)

La fiscalidad de criptomonedas es compleja, pero cumplir no tiene por qué ser complicado. Con la información correcta, las herramientas adecuadas, y un gestor especializado a tu lado, puedes declarar todo correctamente y dormir tranquilo.

¿Tienes criptomonedas? Entonces tienes obligaciones fiscales. Actúa ahora, antes de que sea demasiado tarde.