Más de 7 millones de trabajadores españoles recibirán una devolución extra de hasta 340€ en la declaración de la Renta 2026, según cálculos del sindicato de técnicos de Hacienda Gestha. Sin embargo, existe una confusión masiva: el 60% de los trabajadores con rentas bajas no sabe si califica para esta nueva deducción aprobada mediante la Ley 5/2025, publicada en el BOE el 25 de julio de 2025.

El problema es complejo: información dispersa en medios generalistas, artículos superficiales que no aclaran casos límite (pluriempleados, pensionistas trabajando, autónomos), fórmulas matemáticas sin ejemplos prácticos, y gestorías saturadas con consultas repetitivas. Además, la deducción NO aparece en las nóminas mensuales, solo se aplica en la declaración anual, lo que genera expectativas incorrectas en millones de trabajadores que esperan verla reflejada mes a mes.

Pain Point Crítico

400.000-500.000 pensionistas trabajando quedan EXCLUIDOS de la deducción, según denuncia la Confederación Española de Organizaciones de Mayores (CEOMA). Esto genera malestar social porque pensionistas con rentas bajas que trabajan para complementar su pensión mínima no pueden beneficiarse, aunque sus ingresos totales estén por debajo del umbral de 18.276€ anuales.

Fuente: CEOMA - Informe "Exclusión pensionistas deducción SMI IRPF" (octubre 2025)

Otros grupos confundidos: autónomos (3,3 millones) que creen erróneamente que pueden aplicar la deducción, pluriempleados que no saben si deben sumar los ingresos de ambos empleos, trabajadores con salario en especie (tickets restaurante, seguro médico, coche empresa) que no declaran estos importes y pierden la deducción por superar el umbral.

Esta guía completa resuelve TODAS tus dudas: calculadora interactiva JavaScript, 8 casos prácticos con números reales, requisitos exactos AEAT, errores comunes que causan rechazo, compatibilidad con otras deducciones, y fechas clave de la campaña Renta 2026 (8 abril - 30 junio).

Calcula tu deducción en 30 segundos

Herramienta gratuita con validación AEAT + explicación personalizada + checklist requisitos

Ir a la Calculadora →100% gratis. Sin registro. Datos no almacenados.

¿Qué es la Deducción de 340€ para Trabajadores?

La deducción de hasta 340€ para trabajadores con rentas bajas es una nueva medida fiscal aprobada por la Ley 5/2025 de 24 de julio, publicada en el BOE el 25 de julio de 2025. Su objetivo es aliviar la carga fiscal de los trabajadores por cuenta ajena que perciben salarios cercanos al Salario Mínimo Interprofesional (SMI), que en 2025 se sitúa en 1.184€ mensuales en 14 pagas = 16.576€ brutos anuales.

Diferencia con otras deducciones fiscales

A diferencia de deducciones tradicionales como maternidad (1.200€/año por hijo menor de 3 años) o familia numerosa (1.200€ general, 2.400€ especial), esta deducción se aplica automáticamente en la declaración de la Renta sin necesidad de trámites previos. Se calcula sobre la cuota íntegra del IRPF (no sobre la base imponible), lo que significa que reduce directamente el impuesto a pagar o aumenta la devolución.

Importante: Esta deducción NO aparece en las nóminas mes a mes. Solo se aplica cuando presentas la declaración anual en la campaña Renta 2026 (abril-junio).

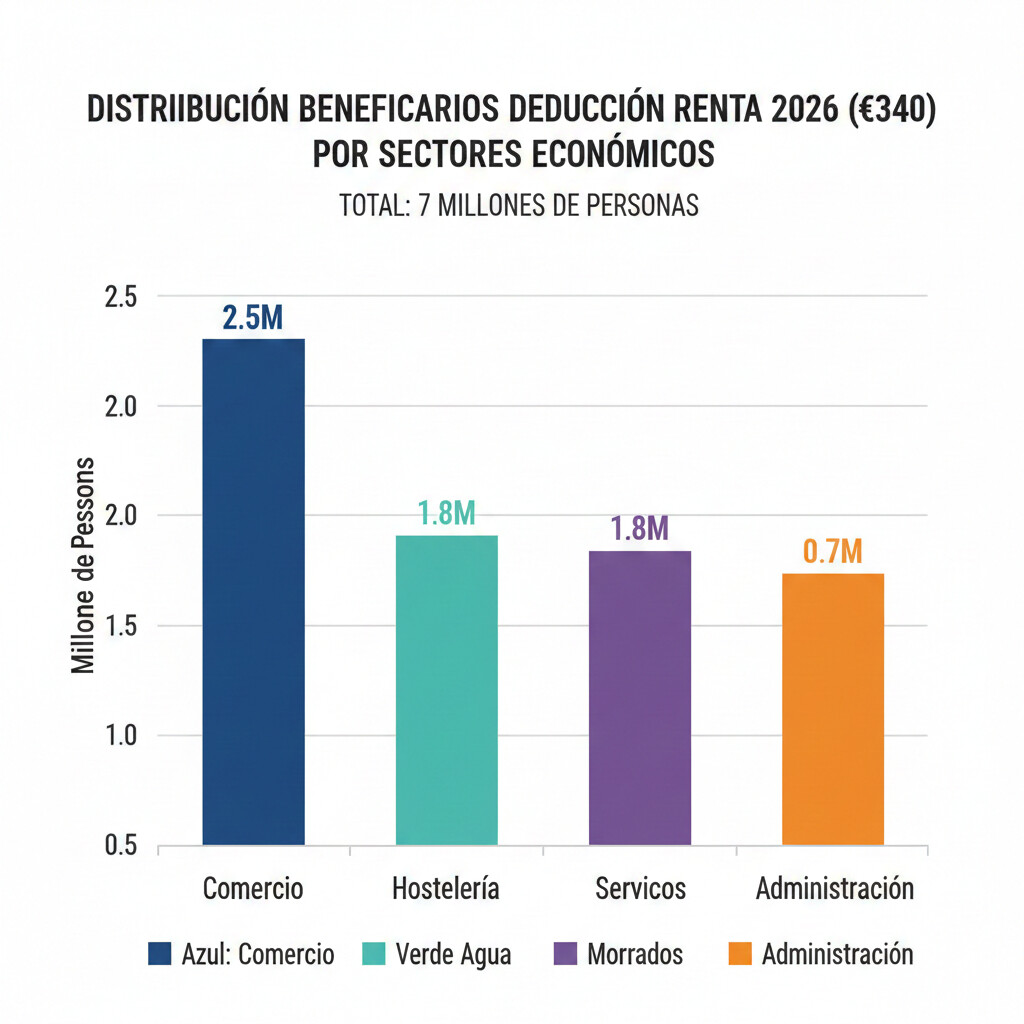

Impacto: 7 millones de trabajadores beneficiados

Según Gestha (Sindicato de Técnicos del Ministerio de Hacienda), esta medida beneficiará a más de 7 millones de trabajadores españoles, especialmente en sectores con salarios cercanos al SMI:

- Comercio (dependientes, cajeros)

- Hostelería (camareros, cocineros)

- Servicios (limpieza, cuidados)

- Administración (auxiliares, ordenanzas)

Coste fiscal 1.200 millones €/año (Ministerio de Hacienda)

Timeline de la deducción

- 24 julio 2025: Aprobación Ley 5/2025

- 25 julio 2025: Publicación BOE

- 1 enero 2025: Aplicación RETROACTIVA (todo el año 2025)

- 8 abril - 30 junio 2026: Campaña Renta 2026 (donde se aplica la deducción)

Calculadora Deducción 340€ Renta 2026

Introduce tus datos y calcula tu deducción exacta en tiempo real. Todos los cálculos se realizan localmente en tu navegador (datos no almacenados).

¿Tu caso es más complejo? Consulta con nuestro ClientAgent IA 24/7

Chat inteligente especializado en dudas fiscales. Respuestas en segundos, disponible todo el día.

Requisitos EXACTOS: ¿Tengo Derecho a la Deducción?

Para beneficiarte de la deducción de hasta 340€ en la Renta 2026, debes cumplir simultáneamente estos 3 requisitos oficiales según la Ley 5/2025:

Requisito #1

Rendimientos del trabajo ≤18.276€/año

Incluye salario bruto + pagas extras + salario en especie (tickets, seguro, coche)

Requisito #2

Otras rentas <6.500€/año

Incluye alquileres, intereses bancarios, dividendos, ganancias patrimoniales

Requisito #3

Ser empleado por cuenta ajena

Relación laboral o estatutaria (NO autónomos, NO pensionistas)

CRÍTICO: Salario en especie cuenta para el umbral de 18.276€

Uno de los errores más comunes es no declarar el salario en especie. Estos importes SÍ cuentan para calcular si superas el umbral de 18.276€:

- Tickets restaurante: Si tu empresa te da 11€/día × 220 días laborables = 2.420€/año (exento IVA, pero cuenta para IRPF)

- Seguro médico: Prima pagada por la empresa (exento hasta 500€/año para trabajador + 500€ por familiar)

- Coche empresa: Uso particular valorado al 20% coste adquisición (máx. 25.000€)

- Vivienda: 5-10% valor catastral si empresa paga alquiler/vivienda

Tabla Completa: ¿Quién SÍ y quién NO tiene derecho?

| Situación | ¿Incluido? | Explicación |

|---|---|---|

| Empleado cuenta ajena salario <18.276€ | ✓ SÍ | Cumple todos los requisitos. Deducción aplicable. |

| Autónomo ingresos <18.276€ | ✗ NO | Solo empleados por cuenta ajena. Autónomos excluidos aunque tengan rentas bajas. |

| Pensionista trabajando (pensión + trabajo) | ✗ NO | CEOMA denuncia exclusión 400.000-500.000 pensionistas. Solo aplica a rendimientos trabajo puro. |

| Pluriempleado (2+ empleos suma <18.276€) | ✓ SÍ | Debe sumar ingresos de TODOS los pagadores. Obligado a declarar Renta. |

| Becario con contrato laboral | ✓ SÍ | Si tiene contrato laboral (no convenio prácticas), cuenta como empleado. |

| Trabajador temporal <1 año | ✓ SÍ | Deducción aplica en declaración anual. Retención mínima 2% en nómina mensual. |

| Funcionario público salario <18.276€ | ✓ SÍ | Relación estatutaria cuenta como empleado por cuenta ajena. |

| Extranjero residente en España | ✓ SÍ | Si es residente fiscal en España y empleado por cuenta ajena, aplica la deducción. |

| Trabajador con salario especie 20.000€ (15.000€ monetario + 5.000€ especie) | ✗ NO | Suma 20.000€ supera umbral 18.276€. Error común: no declarar tickets/seguro. |

| Autónomo + empleado (rentas mixtas) | ? | Caso complejo. Solo aplica sobre rendimientos trabajo (parte empleado), no autónomo. Consultar asesor. |

¿Ya verificaste si cumples los requisitos?

Vuelve a la calculadora para confirmar tu deducción exacta con tus datos personales.

Volver a la CalculadoraFórmula de Cálculo: Cómo se Calcula tu Deducción

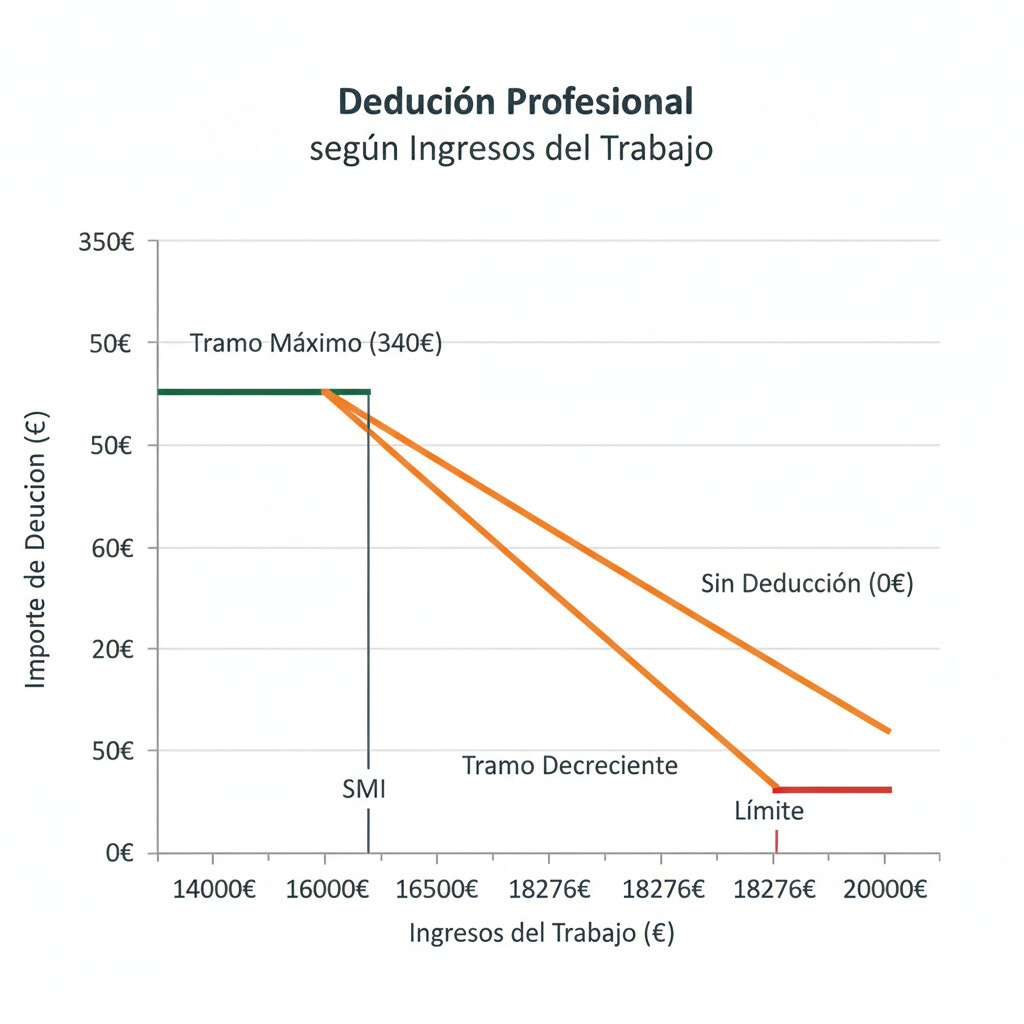

La deducción de 340€ se aplica según 3 tramos de ingresos, definidos en la Ley 5/2025. A continuación, la fórmula oficial AEAT con ejemplos numéricos:

Tramo 1: Deducción MÁXIMA

Ingresos ≤16.576€/año

Equivalente al SMI 2025: 1.184€/mes × 14 pagas

Tramo 2: Deducción DECRECIENTE

Ingresos 16.576€ - 18.276€

Fórmula: 340 - (0,2 × (Ingresos - 16.576))

Ejemplo: 17.000€ → 340 - (0,2 × 424) = 255,20€

Tramo 3: SIN DEDUCCIÓN

Ingresos >18.276€/año

Superas el umbral. No tienes derecho a la deducción.

Contexto SMI 2025

El umbral de 16.576€ anuales no es arbitrario: corresponde exactamente al Salario Mínimo Interprofesional (SMI) 2025, fijado en 1.184€ mensuales × 14 pagas mediante Real Decreto aprobado en enero 2025.

El objetivo del Gobierno es aliviar la carga fiscal de los trabajadores con salarios cercanos o iguales al SMI, especialmente en sectores como comercio, hostelería y servicios, donde el 35% de trabajadores cobran entre SMI y SMI+10%.

8 Casos Prácticos Reales con Números Exactos

A continuación, 8 situaciones reales con cálculos detallados para que identifiques tu caso y sepas exactamente cuánto dinero recuperarás en la Renta 2026:

María - Limpiadora en hotel (15.000€/año)

Situación: Empleada por cuenta ajena en hotel de Barcelona. Salario bruto: 15.000€/año. Sin otras rentas. Sin salario en especie.

Ingresos trabajo: 15.000€

Otras rentas: 0€

Situación: Empleada cuenta ajena

Deducción: 340€

Tramo 1 (≤16.576€) → Deducción máxima

Carlos - Camarero (17.000€/año)

Situación: Camarero en restaurante Madrid. Salario bruto: 17.000€/año. Alquila habitación (2.500€/año rentas). Sin salario especie.

Ingresos trabajo: 17.000€

Otras rentas: 2.500€ (alquiler)

Situación: Empleado cuenta ajena

Deducción: 255,20€

Tramo 2: 340 - (0,2 × (17.000 - 16.576)) = 255,20€

Laura - Administrativa (18.000€/año)

Situación: Administrativa en gestoría Valencia. Salario bruto: 18.000€/año. Sin otras rentas. Sin salario especie.

Ingresos trabajo: 18.000€

Otras rentas: 0€

Situación: Empleada cuenta ajena

Deducción: 55,20€

Tramo 2: 340 - (0,2 × (18.000 - 16.576)) = 55,20€

Juan - Pluriempleado 2 trabajos (10.000€ + 7.000€)

Situación: Trabaja media jornada supermercado (10.000€) + fines semana bar (7.000€). Obligado declarar Renta

Pagador 1: 10.000€

Pagador 2: 7.000€

SUMA TOTAL: 17.000€

Deducción: 255,20€

Suma ambos pagadores: 340 - (0,2 × 424) = 255,20€

Nota pluriempleo: Aunque ningún pagador supere 15.000€ individualmente, estás obligado a presentar declaración si tienes 2+ pagadores. Esta deducción está diseñada precisamente para compensar tu situación.

Ana - Con tickets restaurante (13.000€ + 2.420€ especie)

Situación: Empleada oficina Sevilla. Salario monetario: 13.000€. Tickets restaurante: 11€/día × 220 días = 2.420€ especie.

Salario monetario: 13.000€

Salario especie: 2.420€ (tickets)

TOTAL TRABAJO: 15.420€

Deducción: 340€

Total 15.420€ ≤ 16.576€ → Deducción máxima

Cuidado: Si Ana tuviera salario monetario 16.000€ + 2.420€ tickets = 18.420€ TOTAL, perdería la deducción completa por superar 18.276€. Error muy común: no sumar tickets al calcular umbral.

Pedro - Pensionista trabajando (12.000€ pensión + 5.000€ trabajo) EXCLUIDO

Situación: Pensionista jubilado que trabaja media jornada para complementar pensión mínima. Pensión: 12.000€/año. Trabajo: 5.000€/año. Total: 17.000€.

Pensión: 12.000€

Trabajo: 5.000€

TOTAL: 17.000€

Deducción: 0€

Pensionistas EXCLUIDOS aunque trabajen

CEOMA denuncia: 400.000-500.000 pensionistas quedan excluidos. La Ley 5/2025 especifica que la deducción solo aplica a "rendimientos del trabajo derivados de prestación de servicios en relación laboral o estatutaria", excluyendo expresamente pensiones aunque se combinen con trabajo.

Presión social: Asociaciones de mayores solicitan cambio normativo para incluir a pensionistas con rentas totales <18.276€.

Marta - Autónoma (14.000€/año ingresos netos) EXCLUIDA

Situación: Diseñadora gráfica autónoma. Ingresos netos actividades económicas: 14.000€/año. Sin empleados.

Actividad económica: 14.000€

Situación: Autónoma (NO empleada)

Deducción: 0€

Solo empleados cuenta ajena. Autónomos excluidos.

Aclaración ATA: La Asociación de Trabajadores Autónomos valora positivamente la medida, pero advierte que "no soluciona el problema de fondo de la presión fiscal sobre el empleo". Autónomos con rentas <18.276€ quedan fuera porque la deducción solo aplica a "rendimientos del trabajo por cuenta ajena".

Caso mixto: Si Marta fuera autónoma (10.000€) + empleada media jornada (8.000€), solo aplicaría deducción sobre los 8.000€ de empleada (tramo 2 decreciente).

David - Contrato temporal 6 meses (8.000€/año)

Situación: Contrato temporal 6 meses en almacén Zaragoza. Ingresos 6 meses: 8.000€. Retención IRPF mensual: 2% (mínimo legal contratos <1 año).

Duración contrato: 6 meses

Ingresos trabajo: 8.000€

Retención nómina: 2% (160€)

Deducción: 340€

8.000€ ≤ 16.576€ → Deducción máxima + devolución retención

Ventaja trabajadores temporales: David recuperará 160€ (retención IRPF) + 340€ (deducción) = 500€ total devolución en su declaración Renta 2026. La deducción NO aparece en su nómina mensual, solo se aplica cuando presenta declaración anual.

¿Tu caso no aparece en los ejemplos? Consulta con ClientAgent IA

Inteligencia artificial especializada en dudas fiscales complejas. Respuestas personalizadas en menos de 60 segundos.

100% seguro. Datos encriptados. RGPD compliant.

CONTROVERSIA: Quiénes están EXCLUIDOS (y Por Qué)

La Ley 5/2025 excluye expresamente a 3 grupos de trabajadores con rentas bajas, lo que ha generado controversia social y presión para modificar la normativa. Analizamos cada exclusión con detalle:

¿Por qué están excluidos?

El artículo de la Ley 5/2025 especifica que la deducción solo aplica a "rendimientos del trabajo derivados de la prestación de servicios en relación laboral o estatutaria". Las pensiones se clasifican como "rendimientos del trabajo" pero NO como "prestación de servicios", por tanto:

- ❌ Pensionista SOLO con pensión → NO deducción

- ❌ Pensionista con pensión + trabajo → NO deducción (aunque suma <18.276€)

- ✅ Trabajador activo sin pensión → SÍ deducción (si cumple requisitos)

Denuncia CEOMA (Confederación Española de Organizaciones de Mayores)

"Esta situación afectará a entre 400.000 y medio millón de pensionistas que, tras el incremento del salario mínimo, ahora tendrán que presentar su declaración de la renta sin poder aplicarse deducción alguna. Es especialmente injusto porque muchos pensionistas con pensiones mínimas (14.000€/año) trabajan media jornada (4.000-6.000€) para llegar a fin de mes, y quedan totalmente excluidos."

Fuente: CEOMA - Informe "Exclusión pensionistas deducción SMI IRPF" (octubre 2025)

Pensionistas afectados

Estimación CEOMA basada en pensionistas con rentas trabajo complementarias

Presión política: CEOMA y otros colectivos han solicitado formalmente al Ministerio de Hacienda que modifique la Ley para incluir a pensionistas con rentas totales (pensión + trabajo) inferiores a 18.276€. Sin embargo, hasta enero 2026 no hay cambios confirmados.

¿Por qué están excluidos?

La deducción solo aplica a empleados por cuenta ajena (relación laboral con empleador). Los autónomos tienen rendimientos de actividades económicas, no "rendimientos del trabajo por cuenta ajena", por tanto:

- ❌ Autónomo 100% → NO deducción (aunque gane <18.276€)

- ⚠️ Autónomo + empleado (rentas mixtas) → Solo deducción sobre parte empleado

- ✅ Empleado 100% → SÍ deducción (si cumple requisitos)

Posición ATA (Asociación de Trabajadores Autónomos)

"Valoramos positivamente la medida para trabajadores con rentas bajas, pero advertimos que no soluciona el problema de fondo de la presión fiscal sobre el empleo. Autónomos con ingresos netos similares al SMI (14.000-16.000€/año) soportan cuotas autónomo (3.000-4.500€/año) + IRPF (19-24%), mientras empleados por cuenta ajena con salarios equivalentes tienen menor carga fiscal efectiva. Esta deducción amplía aún más la brecha."

Fuente: ATA - Comunicado "Valoración deducción trabajadores rentas bajas" (agosto 2025)

Autónomos en España

Estimación basada en afiliados RETA con ingresos <18.276€/año (INE 2024)

Caso especial - Rentas mixtas: Si eres autónomo (10.000€) + empleado media jornada (8.000€), puedes aplicar la deducción SOLO sobre los 8.000€ de empleado. Cálculo: 340 - (0,2 × (8.000 - 16.576)) = NO aplica (8.000 < 16.576, pero se toma solo parte empleado). Consulta con asesor fiscal si tienes rentas mixtas.

¿Qué becarios SÍ y cuáles NO?

Depende del tipo de vinculación con la empresa:

| Tipo de beca/prácticas | ¿Deducción? | Explicación |

|---|---|---|

| Becario con contrato laboral prácticas | ✓ SÍ | Relación laboral formal → cuenta como empleado por cuenta ajena |

| Becario convenio universidad (no laboral) | ✗ NO | Convenio prácticas extracurriculares → NO relación laboral |

| Contrato formación dual | ✓ SÍ | Contrato laboral especial → cuenta como empleado |

| Beca investigación (FPI, FPU) | ✗ NO | Rendimientos trabajo pero NO relación laboral/estatutaria |

Cómo verificar: Revisa tu nómina/recibo. Si aparece "Código cuenta cotización Seguridad Social" y cotizas por contingencias comunes, tienes contrato laboral → SÍ deducción. Si es "beca exenta cotización", NO deducción.

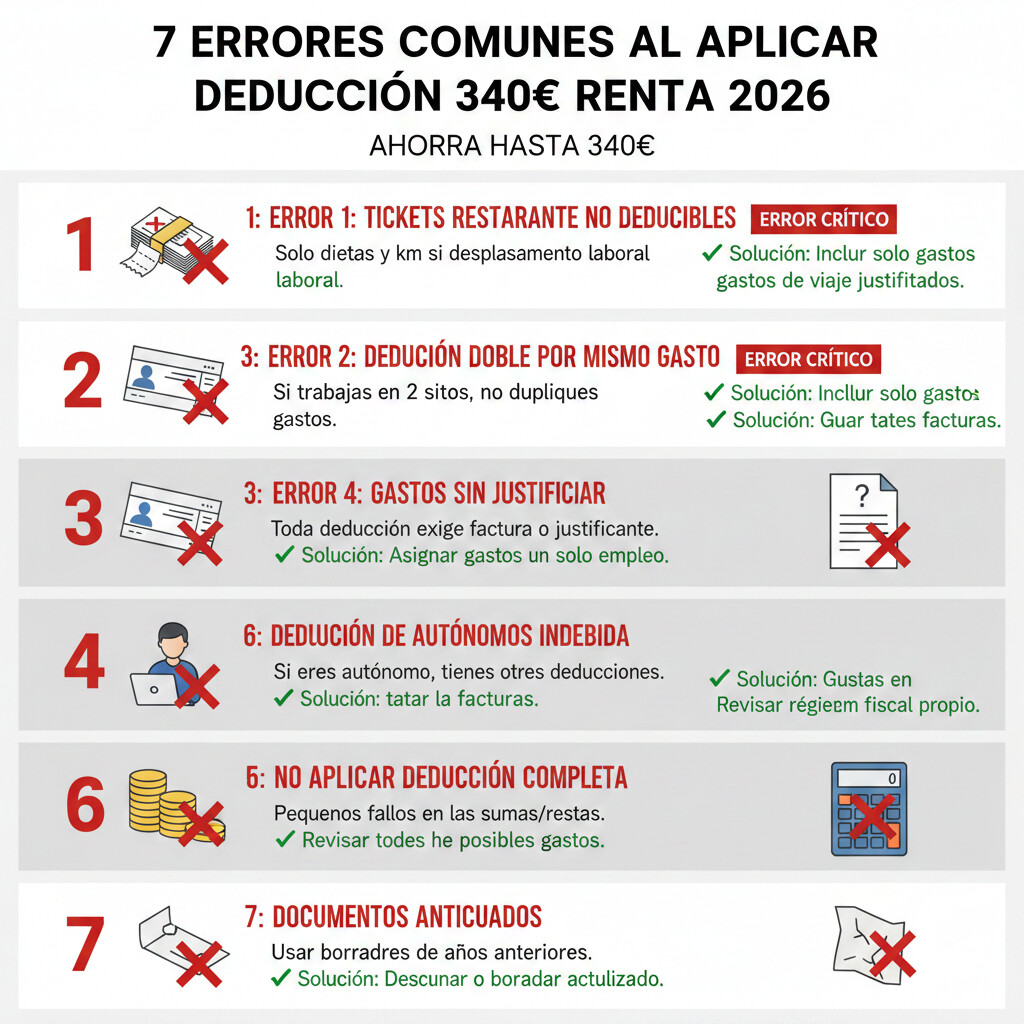

7 Errores Comunes que Causan Rechazo AEAT (y Cómo Evitarlos)

La AEAT estima que el 15-20% de declaraciones con esta deducción tendrán errores en la campaña Renta 2026. Evita estos 7 fallos críticos que causan pérdida de la deducción o rechazo de la declaración:

Error #1: Olvidar sumar salario en especie al calcular los 18.276€

Error: Trabajador calcula 15.000€ salario monetario → piensa que tiene derecho a 340€. PERO tiene tickets restaurante 11€/día × 220 días = 2.420€ + seguro médico empresa 800€ = 18.220€ TOTAL → Pierde deducción.

Solución:

- Revisa tu nómina casilla "Percepciones en especie"

- Suma tickets restaurante exentos IVA (SÍ cuentan IRPF)

- Suma seguro médico empresa (exento hasta 500€ trabajador + 500€ familiar, resto cuenta)

- Suma uso particular coche empresa (20% coste adquisición máx. 25.000€)

- Verifica si superas 18.276€ ANTES de aplicar deducción

Error #2: Pluriempleado no declara suma total de todos los pagadores

Error: Trabajador tiene 2 empleos: Empresa A (9.000€) + Empresa B (10.000€). Piensa que CADA UNO por separado está bajo umbral → cree que tiene deducción. PERO debe sumar: 9.000 + 10.000 = 19.000€ TOTAL → Supera 18.276€ → 0€ deducción.

Solución:

- Obligación declarar: Si tienes 2+ pagadores y el segundo supera 1.500€/año, estás obligado a presentar declaración Renta

- Suma TODOS los ingresos de todos los pagadores (aparecen en tus certificados de retenciones)

- Si la suma supera 18.276€, NO tienes derecho a deducción aunque individualmente cada empleo esté bajo umbral

- Usa calculadora AEAT o herramienta CopilotGestoria para verificar

Error #3: Esperar ver la deducción en la nómina mensual

Error: Trabajador lee que tiene derecho a 340€ → espera ver +28€/mes (340/12) en su nómina → NO aparece → cree que hay error.

Solución:

- La deducción NO aparece en nómina mensual. Solo se aplica cuando presentas la declaración anual (abril-junio 2026)

- Tu empresa seguirá reteniendo IRPF normalmente cada mes (2-15% según tramo)

- En la declaración Renta 2026, la AEAT aplicará automáticamente los 340€ sobre tu cuota íntegra → aumentará tu devolución o reducirá lo que debes pagar

- Ejemplo: Si te devolvían 500€, con deducción te devolverán 840€

Error #4: Autónomo intenta aplicar la deducción (EXCLUIDOS)

Error: Autónoma con ingresos netos 14.000€ → lee que trabajadores con rentas <18.276€ tienen deducción → intenta aplicarla en su declaración → AEAT la rechaza porque solo aplica a empleados por cuenta ajena.

Solución:

- Autónomos NO tienen derecho (rendimientos actividades económicas ≠ rendimientos trabajo por cuenta ajena)

- Si eres autónomo + empleado (rentas mixtas), solo puedes aplicar deducción sobre la parte de empleado

- Verifica tu situación en casilla 0001 declaración Renta: "Rendimientos trabajo" (empleado) vs "Actividades económicas" (autónomo)

- ATA: "Autónomos con rentas bajas quedan fuera de esta medida"

Error #5: Superar 6.500€ otras rentas (alquileres, intereses, dividendos)

Error: Trabajador salario 17.000€ → califica para deducción 255€. PERO tiene alquiler piso 600€/mes × 12 = 7.200€/año → supera 6.500€ otras rentas → pierde deducción completa.

Solución:

- Suma TODAS tus otras rentas: alquileres + intereses bancarios + dividendos + ganancias patrimoniales (venta acciones, fondos)

- El límite es 6.500€ BRUTOS, no netos (antes de deducciones/gastos)

- Si superas 6.500€ aunque sea por 1€, pierdes deducción completa (no es proporcional)

- Planifica: Si estás cerca del límite, quizás convenga diferir venta de acciones/fondos a 2026 para no perder deducción en Renta 2026

Error #6: No actualizar o no revisar el borrador AEAT

Error: Trabajador accede al borrador AEAT en abril 2026 → NO aparece deducción 340€ porque AEAT no tiene datos actualizados o hay error sistema → confirma borrador sin revisar → pierde deducción.

Solución:

- REVISA el borrador línea por línea en sección "Deducciones generales" → "Deducción rendimientos trabajo"

- Verifica que aparezca importe correcto (0-340€ según tus ingresos)

- Si NO aparece y cumples requisitos, modifica manualmente la declaración en Renta Web o app móvil AEAT

- Solicita certificados de retenciones actualizados a TODOS tus pagadores antes de abril 2026

- Si tienes dudas, usa ClientAgent IA o consulta con asesor fiscal ANTES de confirmar borrador

Error #7: Confundir con deducción por obtención de rendimientos del trabajo (2.000€)

Error: Trabajador lee sobre "deducción 340€" + "deducción 2.000€ trabajo" → cree que son excluyentes → solo aplica una.

Solución:

- Son deducciones DIFERENTES y ACUMULABLES:

- • Deducción general trabajo (2.000€ base): Todos los trabajadores por cuenta ajena tienen derecho

- • Deducción nueva 340€: Solo trabajadores rentas <18.276€ + otras <6.500€

- Si cumples requisitos, SUMAS ambas: 2.000€ + 340€ = 2.340€ reducción total

- Además son compatibles con familia numerosa, maternidad, discapacidad, movilidad geográfica

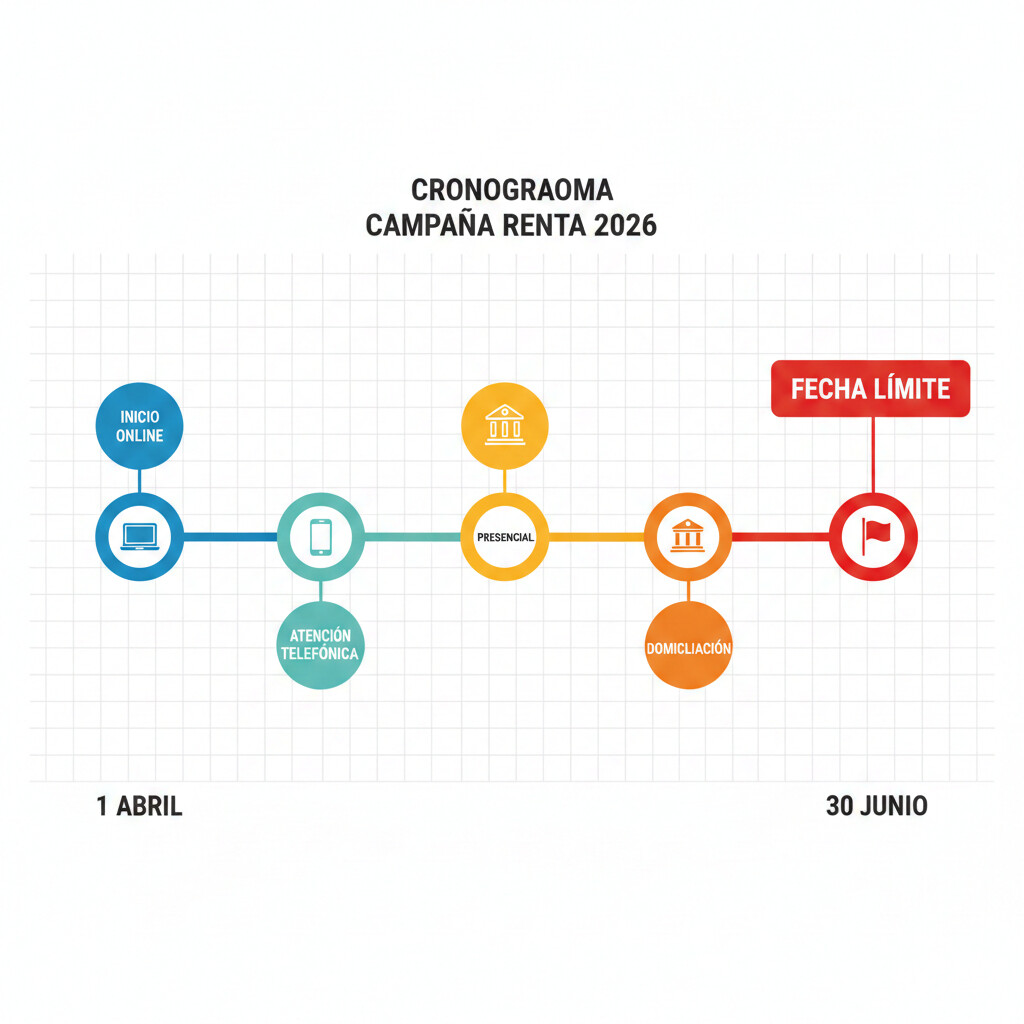

Calendario Renta 2026: Fechas Clave que NO Puedes Olvidar

La campaña de la Renta 2026 (correspondiente a ingresos 2025) se desarrollará entre 8 abril y 30 junio 2026. Marca estas fechas en tu calendario para evitar multas y aprovechar tu deducción de 340€:

Inicio campaña Renta 2026 (online)

Desde las 9:00h puedes acceder a Renta Web y app móvil AEAT para consultar tu borrador y presentar declaración. Certificado digital, Cl@ve PIN o número referencia requeridos.

- Qué hacer: Descarga borrador → Revisa deducción 340€ aparece correctamente → Verifica datos (ingresos, retenciones, deducciones)

- Evita prisas: Los primeros días el sistema AEAT suele saturarse. Si no es urgente, espera a semana 2.

- Calculadora útil: Usa nuestra herramienta arriba para verificar si el importe AEAT coincide con tu cálculo

Inicio atención telefónica personalizada AEAT

Desde el 5 de mayo puedes solicitar cita telefónica con técnico AEAT para resolver dudas complejas sobre tu declaración. Útil para casos pluriempleo, rentas mixtas, salario especie.

- Cómo solicitar: Llamar 91 535 73 26 / 901 12 12 24 (horario: 9:00-19:00h lunes a viernes)

- Documentos necesarios: NIF, certificados retenciones, datos bancarios IBAN

- Alternativa 24/7: ClientAgent IA de CopilotGestoria responde dudas fiscales en <60 segundos sin esperas

Inicio atención presencial en oficinas AEAT (CON CITA PREVIA)

Si prefieres ayuda presencial, desde el 29 de mayo puedes acudir a oficinas AEAT. Cita previa OBLIGATORIA (solicitar online o por teléfono). Espera: 15-45 minutos típicamente.

- Cómo solicitar cita: Web AEAT → "Pedir cita previa" → Seleccionar oficina + fecha/hora

- Documentos llevar: NIF, borrador impreso, certificados retenciones, justificante deducciones (familia numerosa, etc.)

- Tip: Oficinas saturadas últimas semanas junio. Solicita cita en mayo para evitar colas

ÚLTIMO DÍA domiciliación bancaria (si debes pagar)

Si tu declaración sale a pagar (poco común con deducción 340€ si tienes rentas bajas), el 25 de junio es el último día para domiciliar el pago. Después de esa fecha, solo pago inmediato con recargo.

- Fraccionamiento: Puedes dividir el pago en 2 partes: 60% al presentar + 40% el 5 noviembre 2026

- Recargo fuera de plazo: +5% si pagas 3 meses después, +10% si pagas 6-12 meses, +20% si >12 meses

- Con deducción 340€: Muchos trabajadores rentas bajas pasarán de pagar a recibir devolución

FIN campaña Renta 2026 - FECHA LÍMITE ABSOLUTA

Último día para presentar declaración SIN recargo ni sanción. Después del 30 junio a las 23:59h, el sistema AEAT cierra y entras en declaración extemporánea (multa 100-600€ + intereses demora).

- Multa extemporánea: Mínimo 100€ (si sale a devolver) o 5-20% cuota (si sale a pagar) + intereses demora 4-5% anual

- Evita el rush: El 30 de junio el sistema AEAT se satura. Presenta antes del 20 de junio para evitar errores técnicos

- Automatiza: TaxAgent de CopilotGestoria genera declaración completa en 10 minutos con todos los datos correctos

Evita las colas de la AEAT: Calcula y verifica tu declaración HOY

Herramientas gratuitas para calcular tu deducción 340€ y preparar tu declaración antes de la campaña oficial.

100% conforme AEAT. Actualizado con Ley 5/2025.

Preguntas Frecuentes (FAQ): Resuelve TODAS tus Dudas

Las 15 preguntas más consultadas sobre la deducción de 340€ en la Renta 2026, respondidas por expertos fiscales:

NO, la deducción se aplica automáticamente. Si cumples los requisitos (ingresos trabajo <18.276€ + otras rentas <6.500€ + empleado cuenta ajena), la AEAT la incluirá automáticamente en tu borrador de la declaración cuando accedas en abril 2026.

Importante: Revisa siempre el borrador para verificar que aparece correctamente. En caso de error, puedes modificarlo manualmente en Renta Web.

NO. La deducción solo se aplica en la declaración anual. Tu empresa seguirá reteniendo IRPF cada mes según tablas oficiales (2-15% según tramo). Los 340€ se aplicarán cuando presentes la Renta 2026 (abril-junio), aumentando tu devolución o reduciendo lo que debes pagar.

Ejemplo: Si te devolvían 500€, con la deducción te devolverán 840€ (500 + 340).

SÍ, son 100% compatibles y ACUMULABLES. Puedes sumar:

- Deducción 340€ (trabajadores rentas bajas)

- + Familia numerosa general: 1.200€/año (600€ estatal + 600€ autonómica típica)

- + Familia numerosa especial: 2.400€/año (1.200€ estatal + 1.200€ autonómica típica)

Ejemplo: Trabajadora familia numerosa especial con salario 15.000€/año → 340 + 2.400 = 2.740€ deducción total.

NO. Autónomos están EXCLUIDOS. La Ley 5/2025 especifica que solo aplica a "rendimientos del trabajo por cuenta ajena". Autónomos tienen "rendimientos de actividades económicas", que son diferentes fiscalmente.

Caso especial - Rentas mixtas: Si eres autónomo + empleado (ej: autónomo 10.000€ + empleado media jornada 8.000€), solo puedes aplicar deducción sobre los 8.000€ de empleado. Consulta con asesor para calcular correctamente.

ATA: "Valoramos la medida, pero autónomos con rentas bajas quedan fuera, ampliando brecha fiscal empleados vs autónomos."

NO. Pensionistas trabajando están EXCLUIDOS. Aunque la suma pensión + trabajo sea <18.276€, no tienen derecho porque la deducción solo aplica a "rendimientos trabajo prestación servicios", excluyendo expresamente pensiones.

CEOMA denuncia: 400.000-500.000 pensionistas afectados. Presión social para cambiar normativa e incluir pensionistas con rentas totales bajas.

Ejemplo excluido: Pensionista 12.000€ pensión + 5.000€ trabajo = 17.000€ total → 0€ deducción (aunque individualmente el trabajo de 5.000€ esté bajo umbral).

SÍ. El salario en especie SÍ cuenta para calcular los 18.276€. Error muy común: trabajadores no suman tickets/seguros → piensan que califican → pierden deducción por superar umbral.

Qué cuenta como especie:

- Tickets restaurante: 11€/día × 220 días = 2.420€/año (exento IVA, SÍ cuenta IRPF)

- Seguro médico: Prima pagada empresa (exento hasta 500€ trabajador + 500€ familiar, resto cuenta)

- Coche empresa: Uso particular 20% coste adquisición (máx. 25.000€)

- Vivienda: 5-10% valor catastral si empresa paga alquiler

Verifica en nómina: Casilla "Percepciones en especie" → Suma a salario monetario para calcular umbral.

Debe SUMAR los ingresos de TODOS los pagadores. No se calcula por separado cada empleo.

Ejemplo: Juan trabaja en supermercado (10.000€) + bar fines semana (7.000€) = 17.000€ SUMA TOTAL → Deducción: 340 - (0,2 × 424) = 255,20€

Importante: Pluriempleados están obligados a presentar declaración si el segundo pagador supera 1.500€/año. Esta deducción está diseñada precisamente para compensar su situación.

Verifica: Solicita certificados de retenciones a TODOS tus pagadores para calcular suma correcta.

SÍ. Contratos temporales SÍ tienen derecho (si cumplen requisitos ingresos). La deducción se aplica en la declaración anual, no mensual.

Ventaja temporal: Contratos <1 año retienen IRPF mínimo 2% en nómina mensual. Al presentar declaración, recuperas retención + deducción 340€.

Ejemplo: Contrato 6 meses 8.000€ → Retención 2% (160€) → Declaración: Devolución 160€ + Deducción 340€ = 500€ total.

SÍ. Si eres residente fiscal en España (permaneces >183 días/año) y trabajas como empleado por cuenta ajena, tienes derecho a la deducción (si cumples requisitos ingresos).

Requisito residencia fiscal: Presentar declaración IRPF como residente (no como no residente IRNR). Nacionalidad NO importa, solo residencia fiscal.

Verifica: Si trabajas en España pero eres residente fiscal en otro país UE, NO tienes derecho (declaras en tu país origen).

Depende del tipo de vinculación:

- ✅ Contrato laboral prácticas: SÍ tienen derecho (relación laboral formal)

- ❌ Convenio prácticas universidad (no laboral): NO tienen derecho (no es relación laboral)

- ✅ Contrato formación dual: SÍ tienen derecho (contrato laboral especial)

- ❌ Beca investigación (FPI, FPU): NO tienen derecho (rendimientos trabajo NO laboral)

Cómo verificar: Si tu nómina/recibo tiene "Código cuenta cotización Seguridad Social" y cotizas, tienes contrato laboral → SÍ deducción.

SÍ. Funcionarios con salario <18.276€ SÍ tienen derecho. La Ley 5/2025 incluye expresamente "relación estatutaria" (funcionarios) junto con "relación laboral" (empleados privados).

Aplica a: Funcionarios de carrera, interinos, laborales, personal estatutario (sanidad, educación), policías locales, empleados públicos.

Nota: Funcionarios con complementos destino/específico pueden superar fácilmente umbral 18.276€. Verifica tu salario bruto anual total (base + complementos + pagas extras).

Todas las rentas NO trabajo:

- Rendimientos capital inmobiliario: Alquileres (brutos, antes gastos deducibles)

- Rendimientos capital mobiliario: Intereses bancarios, dividendos acciones, fondos inversión

- Ganancias patrimoniales: Venta acciones, fondos, inmuebles (ganancia neta)

- Rendimientos actividades económicas: Si eres autónomo a tiempo parcial (rentas mixtas)

- ❌ NO cuentan: Prestaciones desempleo, becas exentas, indemnizaciones despido (hasta límites)

Importante: El límite es 6.500€ BRUTOS, no netos. Si superas aunque sea 1€, pierdes deducción completa.

Pendiente de confirmación en Presupuestos Generales Estado 2027. La Ley 5/2025 aprobó la deducción para 2025 (aplica en Renta 2026). Para 2026 y siguientes años, debe prorrogarse en cada PGE.

Previsión Ministerio Hacienda: Intención de mantenerla como medida estructural, pero depende de aprobación parlamentaria anual.

Suscríbete: Recibe alertas actualizaciones fiscales AEAT 2026-2027 con CopilotGestoria (newsletter semanal).

SÍ. Tienes 4 años para rectificar declaración. Si presentaste la Renta 2026 sin la deducción (por error o porque AEAT no la aplicó automáticamente), puedes solicitar rectificación hasta 30 junio 2030.

Cómo rectificar:

- Accede a Renta Web con certificado digital / Cl@ve

- Sección "Trámites con declaraciones" → "Solicitud rectificación"

- Indica casilla "Deducción rendimientos trabajo" → Añade 340€ (o importe correcto)

- Justificación: "Omisión deducción Ley 5/2025 trabajadores rentas bajas"

- AEAT resuelve en 3-6 meses → Devolución complementaria si procede

Sin recargo: Rectificación a favor del contribuyente NO tiene recargo ni sanción (la AEAT te devuelve + intereses demora 4%).

Plazo típico AEAT: 7-15 días hábiles tras presentar declaración. Si presentas con domiciliación bancaria y IBAN correcto, el ingreso es rápido.

Factores que afectan plazo:

- ✅ Presentación online primeras semanas: Devolución 7-10 días

- ⚠️ Presentación últimas semanas junio: Devolución 15-30 días (saturación AEAT)

- ⚠️ Declaración compleja: Si AEAT revisa manualmente (pluriempleo, rentas extranjero), puede tardar 2-3 meses

- ❌ IBAN incorrecto: Devolución por cheque (tarda 30-60 días más)

Consulta estado: Renta Web → "Mis expedientes" → Ver estado devolución (en trámite / abonada + fecha ingreso).

Conclusión: Aprovecha tu Deducción de 340€ en la Renta 2026

La nueva deducción de hasta 340€ para trabajadores con rentas bajas beneficiará a más de 7 millones de españoles en la campaña Renta 2026 (8 abril - 30 junio). Si cumples los requisitos (ingresos trabajo <18.276€ + otras rentas <6.500€ + empleado cuenta ajena), recuperarás hasta 340€ automáticamente en tu declaración.

Beneficiarios en España

Deducción máxima

Automática en borrador

Puntos clave a recordar:

- Requisitos simultáneos: Ingresos trabajo ≤18.276€ + Otras rentas <6.500€ + Ser empleado cuenta ajena

- Salario en especie cuenta: Suma tickets restaurante, seguro médico, coche empresa al calcular umbral

- Pluriempleados: Deben sumar ingresos de TODOS los pagadores

- Excluidos: Pensionistas trabajando (400K-500K afectados), autónomos (3,3M), becarios sin contrato laboral

- NO aparece en nómina mensual: Solo en declaración anual abril-junio 2026

- Compatible: Con familia numerosa, maternidad, discapacidad, movilidad geográfica

- 7 errores comunes: Olvidar especie, no sumar pluriempleo, confundir autónomos, superar otras rentas

- Calendario: 8 abril inicio online, 30 junio fecha límite absoluta sin recargo

Acción recomendada: Usa la calculadora gratuita arriba para verificar tu deducción exacta HOY. Descarga tus certificados de retenciones en enero-febrero 2026. Prepara tu declaración ANTES de abril para evitar errores y colas AEAT.

¿Necesitas ayuda profesional?

COPILOT GESTORIA automatiza el 85% de tu declaración de la Renta con inteligencia artificial. Nuestros agentes especializados:

TaxAgent

Genera tu declaración Renta completa en 10 minutos. Modelos 303, 111, 100 automáticos.

ClientAgent IA

Chat 24/7 para resolver dudas fiscales complejas. Respuestas en <60 segundos.

DocumentAgent

OCR automático facturas. Procesamiento en 8 segundos. 95-99% precisión.

Automatiza tu Declaración Renta 2026 con IA

Ahorra 10+ horas de trabajo. Evita errores costosos. Maximiza tu devolución con deducciones automáticas.

Acceso Gratuito

Calculadora + ClientAgent IA 24/7 + 3 consultas gratis/mes

Crear Cuenta GratisSin tarjeta. Sin compromiso.

Consulta Experto

Habla con asesor fiscal certificado. Dudas complejas personalizadas.

Agendar ConsultaPrimera consulta gratis.

Ver Planes

Compara funcionalidades. Precios transparentes. Cancela cuando quieras.

Ver Planes y PreciosDesde 0€/mes. Plan gratuito.

Guía: 10 Errores Críticos AEAT y Cómo Evitarlos

PDF completo con los 10 errores más costosos en declaraciones Renta + tabla consecuencias + soluciones. 33% declaraciones tienen errores evitables.

Plantilla Excel: Calculadora ROI Automatización Gestoría

Calcula el ahorro exacto automatizando declaraciones Renta. Ejemplo: 30 clientes = €12,600/año ahorrados. Incluye guía ROI.

Disclaimer Legal: Esta guía tiene fines informativos. Los cálculos y ejemplos están basados en la Ley 5/2025 de 24 julio y normativa AEAT vigente a enero 2026. Consulta con asesor fiscal certificado para casos complejos (rentas mixtas, extranjero, pluriempleo +3 pagadores). COPILOT GESTORIA no se responsabiliza de decisiones tomadas basándose exclusivamente en esta información sin validación profesional. Última actualización: 9 enero 2026.

Fuentes Oficiales Verificadas (10 referencias)

- BOE Ley 5/2025 de 24 julio: BOE-A-2025-15741

- AEAT Algoritmo Retenciones 2026: AEAT Algoritmo PDF

- Gestha - Informe Beneficiarios Deducción: PyMEs y Autónomos (julio 2025)

- CEOMA - Exclusión Pensionistas: 65 y más (octubre 2025)

- INE - Encuesta Estructura Salarial 2022: INE EES

- Ministerio Hacienda - Coste Fiscal 1.200M€: PyMEs y Autónomos (agosto 2025)

- ATA - Valoración Medida Autónomos: PyMés y Autónomos (agosto 2025)

- Garanta Gestoría - Guía Técnica Deducción: Garanta.es

- AEAT - Calendario Renta 2026: Dineo Blog (enero 2026)

- Infobae España - Distribución Salarial: Infobae Salarios