Más de 3,4 millones de autónomos en España afrontan en 2025 el tercer año del sistema de cotización por ingresos reales. Según el II Informe de Pymes y Autónomos de Hiscox, un 33% de los trabajadores por cuenta propia se siente perjudicado por este modelo. El motivo principal: la complejidad para calcular los rendimientos netos correctamente y el miedo a la regularización anual que puede suponer diferencias de hasta 970€ al año.

Si eres autónomo, probablemente te hayas preguntado alguna de estas cuestiones: ¿En qué tramo debo cotizar según mis ingresos reales? ¿Cómo calculo los rendimientos netos con los gastos deducibles? ¿Qué errores debo evitar para no recibir una sanción de hasta 10,000€? ¿Cómo afectará la regularización de marzo-abril a mi economía?

En esta guía definitiva te explicamos paso a paso todo lo que necesitas saber sobre la cotización de autónomos 2025. Encontrarás la tabla completa de los 15 tramos oficiales, una calculadora para determinar tu cuota exacta, casos prácticos de diferentes perfiles profesionales, y una lista de comprobación completa de los errores críticos que debes evitar. Todo con datos verificados de fuentes oficiales como el Ministerio de Trabajo, la Seguridad Social y el INE.

¿Cansado de calcular manualmente tu cotización cada trimestre?

COPILOT GESTORIA automatiza el cálculo de tus rendimientos netos desde las facturas procesadas automáticamente. El sistema te alerta automáticamente cuando tus ingresos cambian de tramo y te sugiere el momento óptimo para ajustar tu base de cotización.

Probar Gratis 14 Días¿Qué es el Sistema de Cotización por Ingresos Reales en 2025?

El sistema de cotización por ingresos reales es el modelo vigente desde 2023 que obliga a los autónomos a cotizar en función de sus rendimientos netos previstos, en lugar de elegir libremente una base de cotización fija como ocurría anteriormente. Este cambio estructural fue establecido por el Real Decreto-ley 13/2022 y tiene como objetivo teórico que las cuotas sean más justas y proporcionales a la capacidad económica real de cada trabajador por cuenta propia.

Principales características del nuevo sistema

15 Tramos de Cotización

El sistema establece 15 tramos según los rendimientos netos mensuales, desde menos de 670€/mes (cuota 200€) hasta más de 6,000€/mes (cuota 590€).

Flexibilidad de Cambios

Puedes cambiar de tramo hasta 6 veces al año para adaptarte a la evolución de tus ingresos, una ventaja clave para sectores con ingresos irregulares.

Regularización Anual

Cada año en marzo-abril, la Seguridad Social ajusta las cuotas pagadas con los rendimientos reales declarados en la Renta. Puedes tener que pagar más o recibir devolución.

Cálculo Complejo

Los rendimientos netos se calculan restando gastos deducibles a los ingresos brutos, aplicando una reducción del 5% por gastos de difícil justificación.

La gran diferencia respecto al sistema anterior es que ya no puedes elegir libremente cotizar por la base mínima si tus ingresos son elevados. El sistema te obliga a situarte en el tramo que corresponde a tu capacidad económica, lo que ha generado incrementos importantes en las cuotas de autónomos con ingresos medios-altos.

Dato clave: El 49,3% de los autónomos no se vio afectado por la primera regularización de 2023. Sin embargo, un 26,8% había cotizado por encima de lo necesario y un 23,8% cotizó por debajo, teniendo que abonar la diferencia.

Fuente: La Moncloa - Seguridad Social, febrero 2025

Tabla Completa 15 Tramos de Cotización Autónomos 2025

Esta es la tabla oficial de cotización para autónomos en 2025, establecida por la Orden de Bases y Tipos de Cotización de la Seguridad Social. La cuota mensual oscila entre 200€ (tramo más bajo) y 590€ (tramo más alto), aplicando un tipo de cotización del 31,4% sobre la base elegida dentro de cada tramo.

| Tramo | Rendimientos Netos/Mes | Base Mínima 2025 | Cuota Mínima 2025 | Cambio Anual vs 2024 |

|---|---|---|---|---|

| 1 | Hasta 670€ | 653,59€ | 200€ | -361,84€ (ahorro) |

| 2 | 670€ - 900€ | 718,95€ | 220€ | -428,64€ (ahorro) |

| 3 | 900€ - 1.125,90€ | 849,67€ | 260€ | -157,32€ (ahorro) |

| 4 | 1.125,90€ - 1.300€ | 950,98€ | 280€ | -79,92€ (ahorro) |

| 5 | 1.300€ - 1.500€ | 960,78€ | 294€ | -80,64€ (ahorro) |

| 6 | 1.500€ - 1.700€ | 960,78€ | 294€ | -80,64€ (ahorro) |

| 7 | 1.700€ - 1.850€ | 1.143,79€ | 350€ | +272,16€ (incremento) |

| 8 | 1.850€ - 2.030€ | 1.209,15€ | 370€ | +450,84€ (incremento) |

| 9 | 2.030€ - 2.330€ | 1.274,51€ | 390€ | +629,40€ (incremento) |

| 10 | 2.330€ - 2.760€ | 1.356,21€ | 415€ | +806,64€ (incremento) |

| 11 | 2.760€ - 3.190€ | 1.437,91€ | 465€ | +861,12€ (incremento) |

| 12 | 3.190€ - 3.620€ | 1.519,61€ | 490€ | +915,72€ (incremento) |

| 13 | 3.620€ - 4.050€ | 1.601,31€ | 515€ | +970,20€ (incremento) |

| 14 | 4.050€ - 6.000€ | 1.732,03€ | 530€ | +897,84€ (incremento) |

| 15 | Más de 6.000€ | 1.928,10€ | 590€ | +574,44€ (incremento) |

Ganadores: Tramos 1-6

Los autónomos con rendimientos netos inferiores a 1.700€/mes experimentan una rebaja anual entre 80€ y 428€ respecto a 2024.

Sectores beneficiados: autónomos iniciantes, profesionales con ingresos bajos, actividades a tiempo parcial.

Afectados: Tramos 7-15

Los autónomos con rendimientos superiores a 1.700€/mes sufren un incremento anual entre 272€ y 970€ respecto a 2024.

Sectores afectados: consultores, profesionales liberales, comercios con facturación media-alta.

Importante: Estas son las cuotas mínimas de cada tramo. Dentro de tu tramo puedes elegir una base de cotización superior, lo que aumentará tu cuota mensual pero también mejorará tus prestaciones futuras (jubilación, incapacidad temporal, maternidad/paternidad).

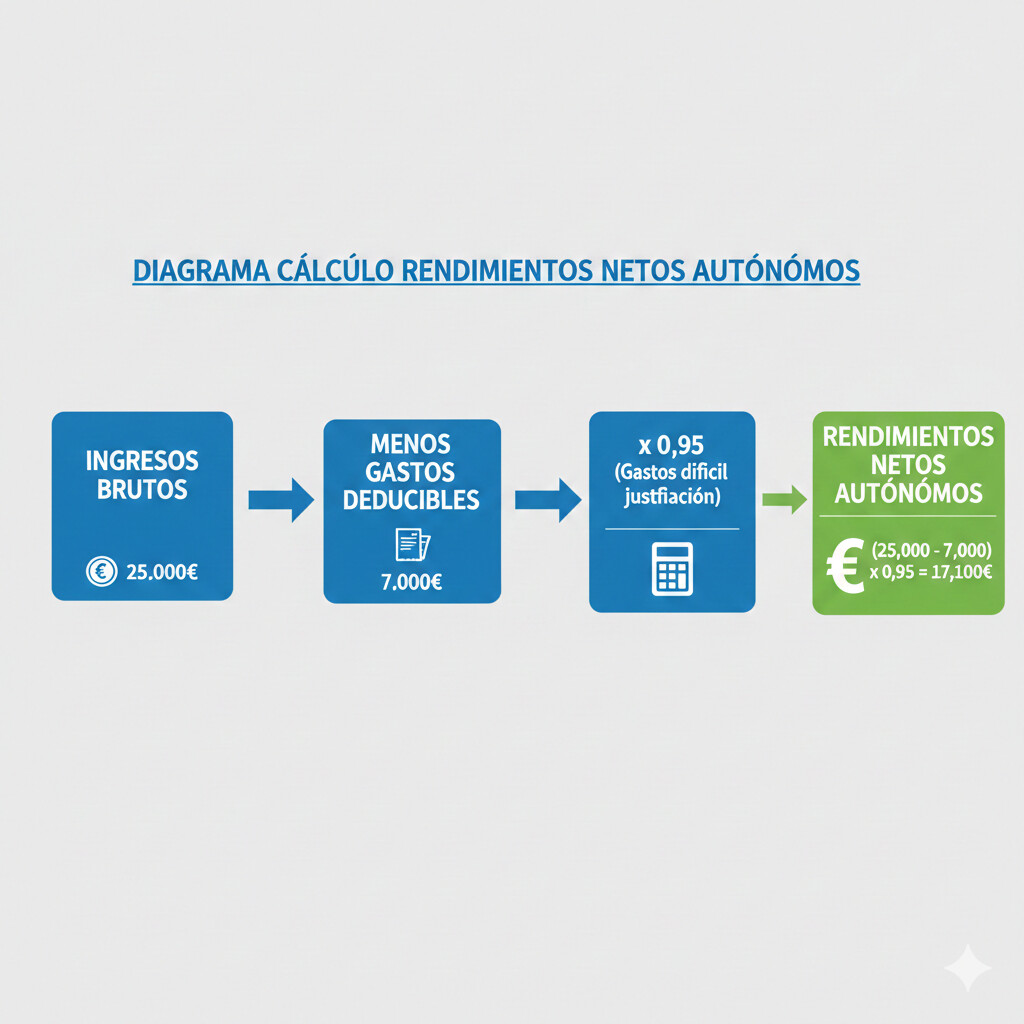

Cómo Calcular tus Rendimientos Netos Paso a Paso

El cálculo de los rendimientos netos es el paso más crítico y donde se cometen más errores. Un rendimiento neto mal calculado te sitúa en el tramo incorrecto, lo que genera problemas en la regularización anual. Veamos la fórmula oficial paso a paso.

Fórmula oficial de rendimientos netos

Rendimientos Netos = (Ingresos - Gastos Deducibles) × 0,95

El factor 0,95 corresponde a la reducción automática del 5% por gastos de difícil justificación aplicable en 2025

Paso 1: Identifica tus ingresos brutos anuales

Los ingresos brutos son todos los importes facturados a tus clientes durante el año, sin descontar ningún gasto. Incluye todas las facturas emitidas, independientemente de si las has cobrado o no. Para estimar tu cotización mensual, divide tus ingresos anuales previstos entre 12.

Ejemplo:

Ingresos brutos anuales: 36,000€ → Ingresos brutos mensuales: 36,000€ ÷ 12 = 3,000€/mes

Paso 2: Calcula tus gastos deducibles

Los gastos deducibles son aquellos necesarios para el ejercicio de tu actividad y que puedes justificar con facturas o tickets. La lista de gastos deducibles más comunes incluye:

- Alquiler de local u oficina (100% si uso exclusivo)

- Suministros (luz, agua, teléfono, internet)

- Material de oficina y equipamiento

- Seguros profesionales

- Gastos financieros (intereses préstamos)

- Vehículo (50% afecto actividad)

- Formación profesional

- Publicidad y marketing

- Gastos de gestoría

- Dietas y manutención (límites)

Atención con los gastos de difícil justificación:

La reducción del 5% por gastos de difícil justificación se aplica automáticamente y sustituye al 7% que estuvo vigente temporalmente en 2023. Este porcentaje lo aplica Hacienda directamente en tu declaración de la Renta, no tienes que calcularlo manualmente en tus facturas.

Ejemplo:

Ingresos brutos anuales: 36,000€

Gastos deducibles justificados: 12,000€ (alquiler 6,000€ + suministros 2,000€ + seguros 1,000€ + material 2,000€ + otros 1,000€)

Diferencia: 36,000€ - 12,000€ = 24,000€

Paso 3: Aplica la reducción del 5% por gastos de difícil justificación

Una vez restados los gastos justificados, aplica el factor 0,95 (equivalente a restar un 5% adicional). Este 5% reconoce que existen gastos relacionados con la actividad que son difíciles de justificar documentalmente.

Ejemplo final:

(Ingresos - Gastos) × 0,95 = Rendimientos Netos

(36,000€ - 12,000€) × 0,95 = 24,000€ × 0,95 = 22,800€ anuales

Rendimientos netos mensuales: 22,800€ ÷ 12 = 1,900€/mes

Con 1,900€/mes de rendimientos netos → Te corresponde el Tramo 8 (1.850€-2.030€) → Cuota mínima: 370€/mes

Automatiza el cálculo de tus rendimientos netos automáticamente

COPILOT GESTORIA procesa automáticamente tus facturas emitidas y recibidas con lectura automática. El sistema calcula en tiempo real tus rendimientos netos y te muestra en qué tramo deberías cotizar cada mes para optimizar tu cuota y evitar sorpresas en la regularización.

Casos Prácticos Reales: 5 Perfiles de Autónomos Explicados

La teoría está clara, pero ¿cómo se aplica en la práctica? Analicemos 5 casos reales de autónomos con diferentes perfiles de ingresos y sectores para entender cómo calcular el tramo óptimo y aprovechar la flexibilidad del sistema.

Caso 1: Sara - Desarrolladora Autónoma (Ingresos Irregulares)

Perfil: Desarrolladora web autónoma, 32 años, trabaja por proyectos

Ingresos mensuales: Variables entre 1,200€ y 3,000€ según proyectos

Ingresos anuales estimados: 25,200€ (promedio 2,100€/mes)

Gastos deducibles anuales: 6,000€ (alquiler oficina compartida, material informático, formación)

Rendimientos netos: (25,200€ - 6,000€) × 0,95 = 18,240€/año → 1,520€/mes

Tramo 6

Cuota: 294€/mes

Ahorro 2025: -80€/año

Estrategia óptima:

- Cambiar de tramo cada trimestre según ingresos del período anterior

- Meses con proyectos grandes (3,000€): Subir temporalmente a Tramo 9-10

- Meses con menos trabajo (1,200€): Bajar a Tramo 3-4

- Resultado: Ahorro adicional estimado de 156€/año aprovechando los 6 cambios permitidos

Caso 2: Miguel - Hostelería (Estacionalidad Verano)

Perfil: Propietario chiringuito playa, 45 años, temporada abril-octubre

Ingresos mensuales: Verano (junio-septiembre): 4,500€ | Resto año: 800€

Ingresos anuales estimados: 27,600€ (promedio 2,300€/mes)

Gastos deducibles anuales: 10,000€ (alquiler local, suministros, materiales)

Rendimientos netos: (27,600€ - 10,000€) × 0,95 = 16,720€/año → 1,393€/mes promedio

Tramo Variable

Verano: Tramo 8 (370€)

Invierno: Tramo 2 (220€)

Optimización: 6 cambios/año

Estrategia óptima:

- Enero-marzo: Tramo 2 (220€) - Temporada baja

- Abril-mayo: Subir a Tramo 5 (294€) - Inicio temporada

- Junio-septiembre: Tramo 8-9 (370-390€) - Temporada alta

- Octubre-diciembre: Bajar a Tramo 2 (220€) - Cierre temporada

- Resultado: Paga según ingresos reales, evita regularización negativa. Incremento vs 2024: +320€/año (pero optimizado)

Caso 3: Laura - Consultora Estable (Maximizar Pensión)

Perfil: Consultora de recursos humanos, 55 años, ingresos estables

Ingresos mensuales: 2,800€ constantes todo el año

Ingresos anuales estimados: 33,600€

Gastos deducibles anuales: 7,200€ (oficina, suministros, vehículo 50%, seguros)

Rendimientos netos: (33,600€ - 7,200€) × 0,95 = 25,080€/año → 2,090€/mes

Tramo 9

Cuota: 390€/mes

Incremento 2025: +629€/año

Pero mejora pensión futuro

Estrategia óptima:

- A 10 años de jubilación, prioriza cotizar por base superior del tramo (mejora pensión)

- Elige base 1,356€ (máxima Tramo 10) en lugar de mínima 1,274€ del Tramo 9

- Cuota aumenta a 415€/mes (+25€), pero pensión sube ~80€/mes (14 pagas)

- Recupera inversión extra en ~3 años de jubilación

- Resultado: Paga +861€/año vs 2024, pero pensión futura aumenta de ~1,020€ a ~1,100€/mes

Caso 4: Carlos - Construcción (Variabilidad Proyectos)

Perfil: Albañil autónomo, 38 años, trabaja por obras

Ingresos mensuales: Muy variables: 0€ (sin obra) a 5,000€ (obra grande)

Ingresos anuales estimados: 28,800€ (promedio 2,400€/mes)

Gastos deducibles anuales: 9,600€ (materiales, vehículo, herramientas, seguros)

Rendimientos netos: (28,800€ - 9,600€) × 0,95 = 18,240€/año → 1,520€/mes promedio

6 Cambios/Año

Rango: Tramo 2-11

Ahorro optimización: 540€/año

Estrategia óptima:

- Aprovecha al máximo los 6 cambios anuales permitidos (cada 2 meses)

- Enero-febrero sin obra: Tramo 2 (220€) - Cotiza mínimo

- Marzo-abril obra mediana: Tramo 6 (294€)

- Mayo-junio obra grande: Tramo 11 (465€)

- Julio-agosto obra pequeña: Tramo 5 (294€)

- Septiembre-octubre obra mediana: Tramo 7 (350€)

- Noviembre-diciembre sin obra: Tramo 3 (260€)

- Resultado: Ahorro de 540€/año vs cotizar tramo fijo promedio (Tramo 6 todo el año = 3,528€ vs 2,988€ optimizado)

Caso 5: Ana - Autónoma Societaria SL (Base Mínima Obligatoria)

Perfil: Administradora SL (sociedad limitada), 42 años, autónoma societaria

Ingresos mensuales: 2,200€ (nómina + dividendos)

Rendimientos netos: Como societaria, base mínima obligatoria 1,000€ (independiente de ingresos reales)

Reducción gastos difícil justificación: 3% (en lugar del 5% autónomos regulares)

Societaria

Cuota mínima: 314€/mes

+114€/mes vs autónomo regular

(+1,368€/año)

Obligaciones especiales autónomos societarios 2025:

- Base mínima obligatoria: 1,000€ (vs 950,98€ autónomos regulares)

- Cuota mínima resultante: 314€ (vs 200€ mínimo regulares) - +57% más cara

- Gastos difícil justificación: 3% (vs 5% regulares) - Menos margen deducción

- No puede cotizar por menos de 1,000€ aunque ingresos sean bajos

Estrategia compensación:

- Optimizar reparto nómina (cotiza) vs dividendos (no cotiza pero tributa IRPF ahorro)

- Ejemplo: Nómina 1,500€/mes + Dividendos 700€/mes = Mismo neto pero optimizado fiscal

- Aprovechar deducción dietas SL (mejor tratamiento que autónomos)

- Planificar jubilación considerando base mínima alta (mejor pensión futuro)

Conclusión de los casos prácticos

La flexibilidad de 6 cambios anuales es la clave para optimizar tu cotización. Autónomos con ingresos irregulares pueden ahorrar entre 300€ y 600€/año simplemente ajustando el tramo cada 2 meses según sus ingresos reales. Los autónomos societarios, en cambio, están obligados a una base mínima más alta pero pueden compensarlo con estrategias de reparto nómina-dividendos.

Regularización de Cotización 2025: Guía Completa

La regularización anual es el proceso mediante el cual la Seguridad Social ajusta las cuotas pagadas durante el año con los rendimientos netos reales que declaras en tu Renta. Este ajuste se realiza cada año en marzo-abril y puede resultar en un pago adicional si cotizaste por debajo de lo que correspondía, o en una devolución si cotizaste por encima.

Calendario de regularización 2025

Marzo 2025

Notificaciones regularización ejercicio 2024

1 mes desde notificación

Plazo para pagar diferencias o solicitar devolución

Contacto TGSS

919 08 70 67 / 901 20 30 40

Escenario 1: Cotizaste por debajo (debes pagar diferencia)

Si tus rendimientos netos reales del año fueron superiores a los que estimaste al elegir tu tramo, la Seguridad Social te reclamará la diferencia. Esto afectó al 23,8% de los autónomos en la primera regularización de 2023.

Ejemplo: Debes pagar 238€ adicionales

Situación:

- Cotizaste en Tramo 6 (294€/mes) todo el año = 3,528€ pagados

- Tus rendimientos reales fueron 1,900€/mes → Correspondía Tramo 8 (370€/mes) = 4,440€

- Diferencia: 4,440€ - 3,528€ = 912€ a pagar

Opciones de pago:

- Pago único: Abonar los 912€ en un solo cargo (domiciliación bancaria)

- Aplazamiento: Solicitar fraccionamiento hasta 12 meses (76€/mes sin intereses primeros 6 meses)

- Plazo: 1 mes desde recepción notificación. Si no pagas, recargos automáticos del 5% al 20%

Escenario 2: Cotizaste por encima (recibes devolución)

Si cotizaste en un tramo superior al que te correspondía según tus rendimientos netos reales, la Seguridad Social te devolverá la diferencia. Esto afectó al 26,8% de los autónomos en 2023.

Ejemplo: Recibes devolución de 450€

Situación:

- Cotizaste en Tramo 9 (390€/mes) todo el año = 4,680€ pagados

- Tus rendimientos reales fueron 1,450€/mes → Correspondía Tramo 5 (294€/mes) = 3,528€

- Diferencia: 4,680€ - 3,528€ = 1,152€ a devolver

Proceso de devolución:

- Automática: La devolución se realiza automáticamente en tu cuenta bancaria asociada

- Plazo: Entre 1 y 3 meses desde la notificación (marzo-mayo 2025)

- Sin solicitud: No necesitas hacer nada, el ingreso llega automáticamente

- Verificación: Comprueba que los datos bancarios en Sede Electrónica TGSS sean correctos

Escenario 3: No afectado por regularización (49,3% casos)

Si elegiste correctamente tu tramo durante el año y tus rendimientos netos reales coinciden aproximadamente con los estimados, no habrá ajuste. La tolerancia de la Seguridad Social es de ±50€ anuales, por lo que pequeñas diferencias no generan regularización.

Ejemplo: Sin regularización

Situación:

- Cotizaste en Tramo 7 (350€/mes) todo el año = 4,200€ pagados

- Tus rendimientos reales fueron 1,730€/mes → Correspondía Tramo 7 (cuota calculada: 4,180€)

- Diferencia: 4,200€ - 4,180€ = 20€ (dentro de tolerancia)

Resultado: No recibes notificación ni ajuste. Todo correcto.

Evita sorpresas en la regularización con alertas automáticas

COPILOT GESTORIA monitoriza tus rendimientos netos en tiempo real y te envía alertas cuando tus ingresos superan o caen por debajo del tramo actual. Así puedes cambiar de tramo proactivamente y evitar regularizaciones negativas de hasta 900€. El sistema te sugiere el mejor momento para hacer cada cambio según tu histórico.

10 Errores Críticos que Generan Sanciones de Hasta 10,000€

Cada año, la Inspección de Trabajo detecta decenas de miles de errores entre autónomos, con una sanción media que supera los 4,100€ por negocio. Muchos de estos errores son evitables con la información correcta. Veamos los 10 errores más comunes y cómo evitarlos.

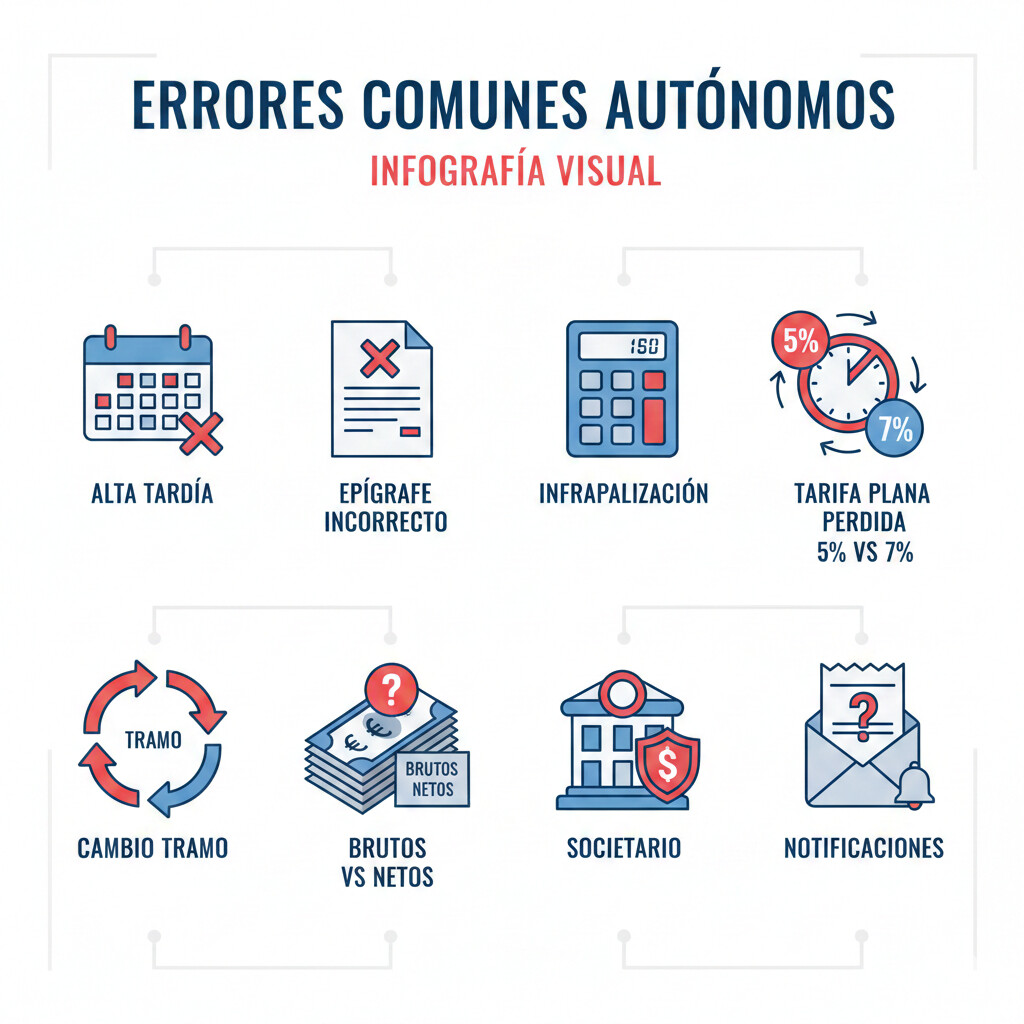

Error: Darte de alta en RETA después de iniciar la actividad económica.

Sanción: Entre 3,000€ y 10,000€ + pago retroactivo de cuotas + pérdida de bonificaciones (tarifa plana).

Cómo evitarlo: Solicita el alta en RETA ANTES de emitir tu primera factura o realizar tu primera venta. El plazo legal es 60 días antes o el mismo día del inicio de actividad, pero no se puede hacer después.

Ejemplo real: Autónomo que empieza a trabajar en enero pero se da de alta en marzo. Inspección detecta facturas de enero-febrero. Resultado: 5,200€ de sanción + 600€ retroactivo cuotas + pérdida tarifa plana (960€/año).

Error: Declarar un epígrafe de IAE que no corresponde a tu actividad real.

Sanción: Desde 250€ por declaración censal incorrecta. Puede aumentar si implica fraude fiscal.

Cómo evitarlo: Consulta con tu gestoría el epígrafe correcto según tu actividad. Si tienes varias actividades, declara todos los epígrafes aplicables. Puedes corregir el epígrafe con un modelo 036 complementario sin sanción si lo haces voluntariamente antes de inspección.

Ejemplo real: Consultor IT que declara epígrafe de "servicios informáticos" pero realmente hace formación presencial (requiere epígrafe educación). Inspección detecta incongruencia entre facturas y epígrafe. Sanción: 250€ + regularización IVA diferente.

Error: Elegir intencionadamente un tramo inferior al que corresponde a tus rendimientos netos reales.

Sanción: Recargo del 20% sobre la diferencia no cotizada + intereses de demora (actualmente 4,0625% anual). En casos de fraude deliberado, multa adicional de hasta 6,250€.

Cómo evitarlo: Calcula correctamente tus rendimientos netos incluyendo todos los ingresos y aplicando solo los gastos deducibles justificados. Si tienes dudas, elige un tramo ligeramente superior (te devolverán la diferencia en regularización).

Ejemplo real: Autónomo con rendimientos de 2,100€/mes cotiza en Tramo 5 (294€) cuando le corresponde Tramo 9 (390€). Diferencia anual: 1,152€. Regularización: 1,152€ + 20% recargo (230€) + intereses (47€) = 1,429€ a pagar.

Error: No solicitar la tarifa plana de 80€/mes en el momento del alta, teniendo derecho a ella.

Pérdida económica: 960€/año durante 12 meses (80€ vs 200€ mínimo) + posible prórroga 24 meses adicionales si ingresos Cómo evitarlo: Solicita la tarifa plana en el mismo formulario de alta RETA (TA.0521). Es un checkbox que debes marcar obligatoriamente en el momento del alta. NO se puede solicitar después retroactivamente. Requisitos tarifa plana 2025:

Error: Aplicar el 7% de reducción por gastos de difícil justificación cuando desde 2024 es del 5%.

Consecuencia: Sobreestimación de rendimientos netos → Cotizar en tramo superior al correcto → Pagar de más durante todo el año. Aunque recuperas en regularización, pierdes liquidez innecesariamente.

Aclaración normativa: El 7% solo estuvo vigente temporalmente en el ejercicio fiscal 2023 por la Ley de Presupuestos Generales. Desde 2024 y 2025, el porcentaje aplicable es del 5%.

Cómo calcularlo correctamente:

Rendimientos Netos = (Ingresos - Gastos Justificados) × 0,95

NO usar: (Ingresos - Gastos) × 0,93 ❌

Error: Mantenerte en el mismo tramo todo el año aunque tus ingresos hayan aumentado o disminuido considerablemente.

Consecuencia: Regularización negativa importante (hasta 900€ en casos extremos) o pago excesivo durante el año (pérdida de liquidez).

Cómo evitarlo: Revisa tus ingresos trimestralmente. Puedes hacer hasta 6 cambios de tramo al año (cada 2 meses). El cambio se solicita online en Sede Electrónica Seguridad Social y surte efecto el mes siguiente.

Ejemplo práctico: Autónomo que factura 1,200€/mes enero-junio (Tramo 3, cuota 260€) y 2,800€/mes julio-diciembre (Tramo 11, cuota 465€). Si no cambia de tramo en julio, paga 1,560€ de menos durante 6 meses. Regularización: 1,230€ a pagar + recargo 20% (246€) = 1,476€.

Error: Utilizar los ingresos brutos (facturación total) en lugar de los rendimientos netos para determinar el tramo de cotización.

Consecuencia: Elegir un tramo muy superior al correcto → Pagar cuotas excesivas todo el año (aunque recuperas en regularización, es pérdida de liquidez innecesaria).

Diferencia clave:

- Ingresos brutos: Suma total de todas las facturas emitidas (sin descontar nada)

- Rendimientos netos: Ingresos brutos - Gastos deducibles - 5% gastos difícil justificación

Ejemplo: Autónomo factura 36,000€/año (3,000€/mes brutos) y tiene 12,000€ gastos. Rendimientos netos = (36,000 - 12,000) × 0,95 = 22,800€/año = 1,900€/mes. Si cotiza por ingresos brutos (Tramo 11, 465€) en lugar de netos (Tramo 8, 370€), paga 1,140€ de más al año innecesariamente.

Error: Siendo administrador de una SL o socio trabajador, cotizar por una base inferior a 1,000€ mensuales.

Sanción: Regularización obligatoria con recargo 20% + intereses. En inspección, multa adicional de hasta 6,250€ por incumplimiento normativo deliberado.

Normativa específica autónomos societarios 2025:

- Base mínima obligatoria: 1,000€ (cuota mínima 314€/mes)

- Reducción gastos difícil justificación: 3% (en lugar de 5%)

- No pueden beneficiarse de tarifa plana 80€

Quiénes son autónomos societarios: Administradores de SL o SA, socios con participación >33% que ejerzan funciones de dirección, socios trabajadores, socios industriales en comanditarias.

Error: No responder a las notificaciones de regularización de la Seguridad Social o dejar pasar el plazo de 1 mes para reclamar.

Consecuencia: Recargos automáticos crecientes:

- 5% si pagas en mes 1 (dentro de plazo voluntario)

- 10% si pagas entre mes 2-3 (período ejecutivo)

- 20% si pagas después del mes 3 + intereses de demora (4,0625% anual)

Cómo evitarlo:

- Activa notificaciones electrónicas en Sede Electrónica Seguridad Social

- Revisa tu buzón postal y electrónico en marzo-abril cada año

- Si no estás de acuerdo con la regularización, presenta alegaciones en el plazo de 1 mes

- Si no puedes pagar todo de golpe, solicita aplazamiento inmediatamente (hasta 12 meses sin intereses primeros 6 meses)

Error: Incluir como gastos deducibles partidas que no están directamente relacionadas con la actividad económica o que no puedes justificar con factura.

Ejemplos de gastos NO deducibles comúnmente confundidos:

- Ropa personal (salvo uniformes específicos de trabajo)

- Multas de tráfico o sanciones administrativas

- Gastos de vivienda habitual si no tienes despacho afecto (100% uso particular)

- Comidas no relacionadas con clientes o proveedores

- Vehículo particular sin uso demostrable en la actividad

Consecuencia de deducir indebidamente: Inspección de Hacienda desestima gastos → Rendimientos netos reales superiores → Regularización AEAT + regularización SS + sanción por declaración incorrecta (hasta 50% cuantía defraudada).

Cómo evitarlo: Consulta con tu gestoría antes de deducir gastos dudosos. Guarda SIEMPRE la factura o ticket con NIF/CIF del emisor. Si tienes gastos mixtos (uso profesional + particular), aplica el porcentaje correcto (ej: vehículo 50%, vivienda 30% si tienes despacho en casa).

Salvavidas: Derecho al Error 2025

La Ley de Apoyo a los Emprendedores de 2022 establece el "derecho al error" para autónomos. Si cometes un error por primera vez, sin mala fe ni ocultación deliberada, y lo corriges voluntariamente antes de que te inspeccionen, quedas exento de sanción (solo debes regularizar la deuda). Aplica a errores administrativos, no a fraude intencionado.

Tarifa Plana Autónomos 2025: ¿Puedes Beneficiarte?

La tarifa plana de 80€/mes se mantiene en 2025 como la principal bonificación para nuevos autónomos. Si cumples los requisitos, puedes ahorrar hasta 1,440€ en tu primer año de actividad (120€/mes × 12 meses = diferencia entre 200€ cuota mínima y 80€ tarifa plana).

Requisitos Básicos 2025

- No haber estado de alta en RETA en los últimos 2 años

- Si disfrutaste tarifa plana anteriormente: 3 años sin alta

- No ser autónomo societario (administrador SL)

- No tener deudas con Seguridad Social o AEAT

- Solicitarla en el MOMENTO del alta (NO retroactiva)

Duración y Prórroga

- Primer año: 80€/mes durante 12 meses

- Prórroga año 2: Si rendimientos

- Año 3: Reducción escalonada (80% → 50% → 30%)

- Ahorro total máximo: Hasta 2,880€ en 24 meses

- Cuota cero autonómica: 12 comunidades (consultar disponibilidad)

Cuota cero en 12 comunidades autónomas

Además de la tarifa plana estatal de 80€/mes, 12 comunidades autónomas ofrecen bonificaciones adicionales que pueden reducir tu cuota a 0€ durante los primeros meses. Estas bonificaciones se aplican sobre la cuota estatal, acumulándose al beneficio nacional.

| Comunidad Autónoma | Bonificación Adicional | Duración | Cuota Efectiva |

|---|---|---|---|

| Andalucía | 100% cuota estatal | 12 meses | 0€/mes (primer año) |

| Comunidad de Madrid | 100% cuota estatal | 12 meses | 0€/mes (primer año) |

| Murcia | 100% cuota estatal | 12 meses | 0€/mes (primer año) |

| Baleares | 80€/mes adicionales | 12 meses | 0€/mes (primer año) |

| Otras 8 CCAA | Bonificaciones parciales | 6-12 meses | Variable (consultar) |

Importante: Las bonificaciones autonómicas pueden cambiar anualmente según los presupuestos de cada comunidad. Verifica la vigencia en el momento de tu alta en la web de tu comunidad autónoma o consultando con tu gestoría.

Conclusión: Claves para Optimizar Tu Cotización 2025

El sistema de cotización por ingresos reales de 2025 es complejo, pero ofrece flexibilidad sin precedentes si lo aprovechas correctamente. Con esta guía completa, tienes todas las herramientas necesarias para calcular tu cuota óptima, evitar errores costosos y prepararte para la regularización anual.

Ganadores 2025

Autónomos con ingresos <1,700€/mes ahorran entre 80€ y 428€/año respecto a 2024. Tarifa plana 80€ mantenida.

Afectados 2025

Autónomos con ingresos >1,700€/mes pagan entre 272€ y 970€ más al año. 33% se siente perjudicado según Hiscox.

Flexibilidad

Hasta 6 cambios de tramo al año. Autónomos con ingresos irregulares ahorran 300-600€/año optimizando cambios.

Lista rápida: 5 acciones inmediatas

¿Listo para Automatizar la Gestión de Tu Cotización?

COPILOT GESTORIA elimina el 85% del trabajo manual de calcular tu cotización cada mes. El sistema procesa automáticamente tus facturas, calcula tus rendimientos netos en tiempo real y te alerta cuando debes cambiar de tramo. Todo el año controlado desde un dashboard intuitivo.

95% Ahorro Tiempo

De 3 horas a 10 minutos/mes

Alertas Automáticas

Cambios de tramo sugeridos

0€ Sorpresas

Evita regularización negativa

Sin tarjeta, 100% gratuito

Consulta gratuita 15 min

Desde 29€/mes (IVA inc.)

¿Te resultó útil este artículo? Compártelo con otros autónomos: