En 2024, la Agencia Tributaria recaudó 18.928 millones de euros en su lucha contra el fraude fiscal, un incremento del 13% respecto al año anterior. Detrás de esta cifra récord se esconden 1.981.000 actuaciones de control tributario, una presión inspectora sin precedentes que está poniendo a prueba a las gestorías españolas.

Si eres gestor o asesor fiscal, estas cifras no son solo estadísticas: son un recordatorio diario de que un solo error puede desencadenar una inspección de Hacienda para tus clientes. Y cuando eso ocurre, las consecuencias van mucho más allá de una sanción económica: hablamos de 18 meses de procedimiento, cientos de horas de documentación, clientes nerviosos y, en el peor de los casos, reclamaciones de responsabilidad profesional contra tu gestoría.

La Presión Inspectora Aumenta Cada Año

En 2024, la AEAT realizó 31.552 visitas presenciales (+6.5% vs 2023), superando los niveles pre-pandemia. Las actuaciones a autónomos y pymes crecieron un 9.2%, alcanzando 726.385 expedientes.

Dato crítico: Las denuncias de empleados descontentos dispararon las inspecciones un 19.4% (20.686 denuncias en 2024).

Pero aquí está la buena noticia: las inspecciones de Hacienda no son aleatorias. La AEAT utiliza algoritmos predictivos y análisis de Big Data para seleccionar contribuyentes con patrones de riesgo específicos. Si conoces estos "red flags" y sabes cómo prevenirlos, puedes reducir drásticamente la probabilidad de que tus clientes sean inspeccionados.

En este artículo, te revelaremos los 12 red flags que activan las alarmas de la AEAT en 2025, basados en el Plan de Control Tributario oficial y casos reales documentados. Aprenderás a identificar señales de alerta tempranas, a preparar documentación preventiva y a implementar controles internos que protejan tanto a tus clientes como a tu responsabilidad profesional.

Al finalizar esta guía, tendrás una checklist accionable de prevención y conocerás las estrategias de reducción de sanciones que pueden ahorrar hasta un 77% en multas si, a pesar de todo, llega la inspección.

Protege a tus Clientes de Inspecciones Innecesarias

COPILOT GESTORIA detecta automáticamente inconsistencias entre declaraciones trimestrales y anuales antes de presentar ante la AEAT. Validación fiscal inteligente que reduce el riesgo de inspección hasta un 85%.

El Plan de Control Tributario 2025: Las 7 Prioridades de la AEAT que Cambiarán el Juego

El Plan de Control Tributario 2025 (Resolución BOE-A-2025-5323) marca un antes y un después en la estrategia inspectora de la AEAT. Por primera vez en la historia, la inteligencia artificial aparece como objetivo estratégico oficial para mejorar la eficiencia de las actuaciones.

Este plan se estructura sobre 5 pilares fundamentales que toda gestoría debe conocer:

Pilar 1: Información y Asistencia

Cartas de aviso preventivas basadas en "Behavioural Insights" (OCDE). En 2024, se enviaron más de 700.000 requerimientos a autónomos y pymes.

Pilar 2: Prevención de Incumplimientos

Algoritmos predictivos que cruzan información fiscal, contable y bancaria en tiempo real para detectar patrones anómalos antes de que se presenten las declaraciones.

Pilar 3: Investigación de Fraude

Foco en software doble uso (Operación Amperio), sociedades interpuestas, criptomonedas y economía digital (DAC7).

Pilar 4: Control en Fase Recaudatoria

Intensificación de embargos y medidas cautelares para recuperar deudas pendientes, especialmente en sectores con alta morosidad fiscal.

NOVEDAD 2025: La Inteligencia Artificial Entra en Juego

El Plan 2025 declara textualmente: "Para el año 2025, la Agencia Tributaria aborda, por primera vez, el estudio de proyectos de utilización de herramientas de inteligencia artificial para mejorar la eficiencia de las actuaciones."

¿Qué Significa IA para las Gestorías?

Los algoritmos de la AEAT ahora pueden:

- Detectar patrones anómalos 24/7 en millones de declaraciones simultáneamente

- Cruzar datos de tarjetas de crédito, Bizum y transacciones bancarias con ingresos declarados

- Identificar discrepancias entre nivel de vida y renta (compra de inmuebles, vehículos de lujo, viajes)

- Predecir probabilidad de fraude antes de que se presente la declaración anual

Importante: El Plan especifica que "en ningún caso la IA será la última instancia en la toma de decisiones", pero sí será la primera línea de filtrado.

Las 7 Prioridades Específicas de 2025

| # | Prioridad | Descripción | Dato Clave 2024 |

|---|---|---|---|

| 1 | Software Doble Uso | Operación Amperio contra sistemas que permiten contabilidad A (oficial) + B (oculta) | 67 empresas inspeccionadas |

| 2 | Sociedades Interpuestas | Control de abuso del régimen FEAC sin motivos económicos válidos | 4.402 actuaciones (+5.9%) |

| 3 | Economía Digital y Criptomonedas | Intensificación control operaciones virtuales (DAC7, plataformas digitales) | Foco prioritario 2025 |

| 4 | Grandes Patrimonios | Vigilancia discrepancias nivel de vida vs renta/patrimonio declarado | 1.264 acciones, 524M€ |

| 5 | No Residentes | Adaptación Directiva FASTER (UE 2025/50), detección falsos residentes extranjeros | 127 casos, 51M€ (+84%) |

| 6 | Fundaciones y Entidades sin Ánimo de Lucro | Depuración de censos, investigación de bienes ocultos mediante estructuras opacas | Incremento controles |

| 7 | VeriFactu 2027 | Preparación sistema certificación software facturación (pospuesto desde 2025) | 79% pymes no preparadas |

Estas prioridades no son teóricas: en 2024, las actuaciones a grandes empresas crecieron un 7% (36.918 inspecciones) y las dirigidas a autónomos y pymes aumentaron un 9.2% (726.385 expedientes). La presión inspectora es transversal y afecta a gestorías de todos los tamaños.

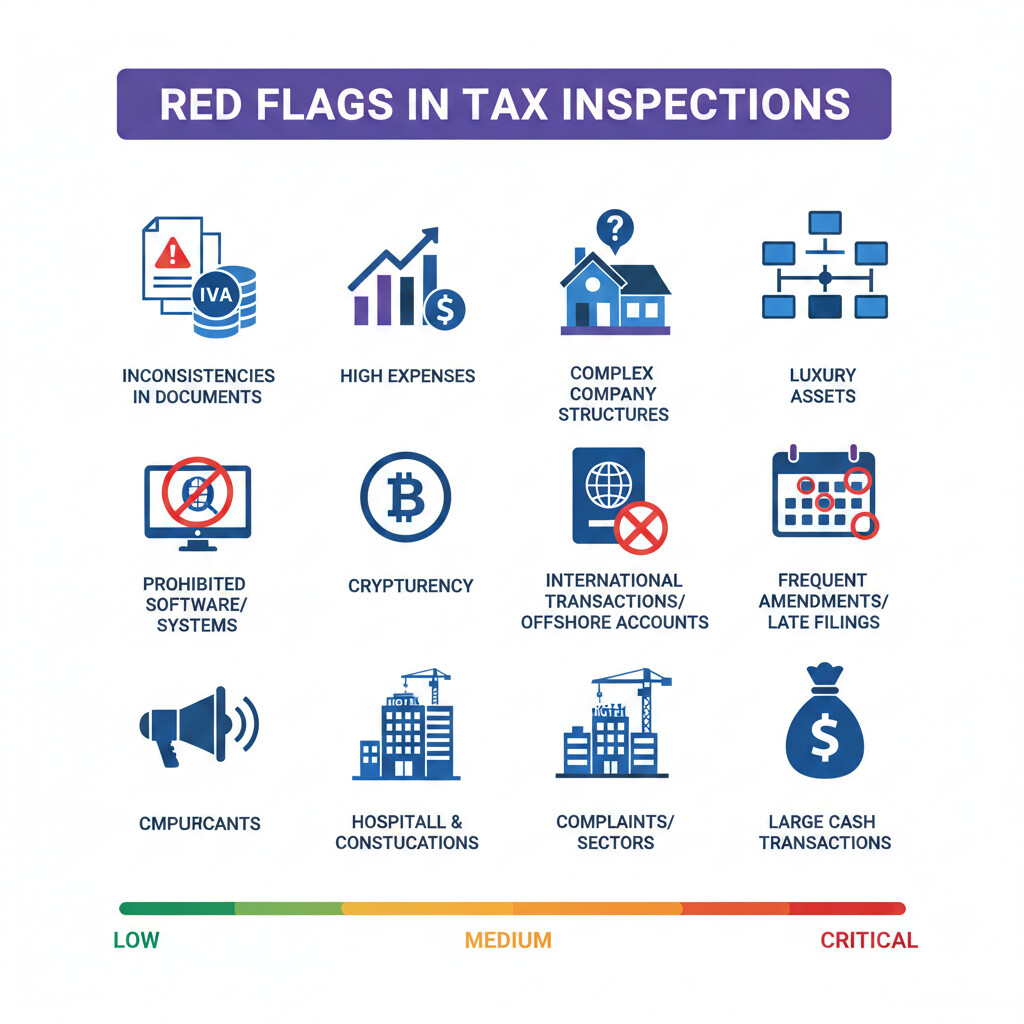

Los 12 Red Flags que Activan el Algoritmo de Selección de la AEAT

Aunque la AEAT no revela públicamente sus algoritmos de selección (el Tribunal Supremo ha reconocido el derecho de los ciudadanos a conocerlos, generando controversia legal), múltiples inspecciones documentadas y el análisis del Plan de Control 2025 permiten identificar 12 patrones críticos que disparan las alarmas de Hacienda.

A continuación, desglosamos cada red flag con criterios específicos de la AEAT, ejemplos reales y soluciones preventivas:

Red Flag #1: Inconsistencias entre Declaraciones Trimestrales y Anuales

Causa #1 de inspecciones (60% de los casos): Cuando los datos del IVA trimestral (Modelo 303) no coinciden con lo declarado en el Impuesto de Sociedades o IRPF anual, la AEAT automáticamente flagea el expediente.

Ejemplo real: Una gestoría en Barcelona declaró en los 4 trimestres de 2023 un IVA repercutido total de 47.500€, pero en la declaración del IS anual solo reportó ventas por 180.000€ (que generarían ~37.800€ de IVA al 21%). Diferencia: 9.700€ sin justificar → Inspección automática.

Cómo Prevenirlo:

- Conciliación mensual: Revisa que las bases imponibles del 303 trimestral cuadren con las ventas contables antes de presentar

- Software de validación cruzada: Utiliza herramientas que alerten si detectan discrepancias entre modelos antes del envío a la AEAT

- Auditoría preventiva Q4: En diciembre, recalcula todos los 303 del año y compáralos con el borrador del IS/IRPF

- Documentación de ajustes: Si existen diferencias legítimas (correcciones, devoluciones), documéntalas en un memo interno con fecha

de inspecciones causadas por este error

Red Flag #2: Devoluciones de IVA Excesivas sin Justificación Proporcional

Criterio AEAT: Si un contribuyente solicita devoluciones de IVA de forma reiterada (especialmente superiores a 3.000€) sin que exista un patrón exportador o inversiones documentadas, la inspección es casi automática.

Sectores de riesgo: Empresas de reciente creación, comercio al por menor sin actividad exportadora, servicios profesionales con gastos desproporcionados.

Cómo Prevenirlo:

- Analiza el origen de la devolución: Inversiones en activos fijos, exportaciones intracomunitarias, compras de stock inicial (todo documentado)

- Aplica la compensación en trimestres siguientes en lugar de solicitar devolución inmediata si no es urgente

- Prepara un dossier justificativo: Facturas de inversión, contratos con clientes extranjeros, albaranes de exportación

- Evita el patrón "devolución trimestre, ingreso trimestre": Si es inevitable, documenta por qué (estacionalidad, ciclo de inversión)

Umbral crítico devolución

Red Flag #3: Gastos Deducibles Desproporcionados vs Ingresos

Patrón sospechoso: Gastos superiores a los ingresos durante varios trimestres consecutivos (sin ser startup con ronda de inversión documentada), o gastos que superan el 70% de los ingresos de forma continuada en sectores con márgenes conocidos.

Ejemplo común en gestorías: Autónomo con ingresos de 45.000€/año declara gastos de vehículo (12.000€), dietas (8.500€), formación (4.200€), suministros (7.800€) = 32.500€ de gastos (72% de ingresos) → Red flag si el sector tiene márgenes típicos del 40-50%.

Gastos Personales Frecuentemente Deducidos Erróneamente:

- Comidas familiares etiquetadas como "reuniones con clientes"

- Gasolina de vehículo personal sin uso profesional demostrable >50%

- Facturas de luz/agua de vivienda particular sin espacio dedicado exclusivo

- Ropa, móviles personales, suscripciones no relacionadas con la actividad

Cómo Prevenirlo:

- Benchmark sectorial: Compara el ratio gastos/ingresos con la media del CNAE (Hacienda tiene estos datos)

- Justifica gastos atípicos: Si tienes gastos elevados legítimos, prepara documentación detallada (contratos, informes, evidencias de uso profesional)

- Criterio de afectación: Solo deduce gastos con >50% afectación profesional demostrable

Ratio gastos/ingresos crítico

Red Flag #4: Nivel de Vida vs Ingresos Declarados (Análisis Patrimonial)

Cómo detecta la AEAT: Cruce automático de datos del Catastro (compra de inmuebles), Dirección General de Tráfico (vehículos de alta gama), extractos de tarjetas de crédito y transferencias bancarias internacionales.

Caso real Grandes Patrimonios 2024: Un arquitecto en Madrid declaró ingresos de 55.000€/año durante 2021-2023, pero adquirió un chalet en la sierra por 420.000€ en 2022 y cambió su BMW Serie 3 por un Serie 7 (90.000€). La AEAT detectó que ocultó más de 150.000€ de ingresos por trabajos sin facturar → Condena + sanción del 150%.

Operaciones que Generan Alertas Automáticas:

- Compra de inmuebles: Si el precio supera 3x los ingresos anuales declarados sin financiación proporcional

- Vehículos de lujo: Compra de coches >40.000€ con ingresos <60.000€/año

- Ampliaciones de negocio: Reformas, compra de local comercial, maquinaria sin reflejo en declaraciones IVA/IS

- Viajes internacionales frecuentes: Especialmente a paraísos fiscales (Suiza, Andorra, Mónaco)

Cómo Prevenirlo (para el Cliente):

- Documenta el origen de fondos: Herencias, donaciones, préstamos familiares, venta de patrimonio previo

- Declara todos los ingresos: Trabajos esporádicos, ventas de activos, rendimientos de capital

- Evita pagos en efectivo grandes: Usa transferencias bancarias para operaciones >1.000€

- Modelo 720 (bienes en el extranjero): Declara cuentas, inmuebles y valores fuera de España si superan 50.000€

Actuaciones grandes patrimonios 2024

Red Flag #5: Sociedades Interpuestas sin Motivos Económicos Válidos

Abuso del régimen FEAC (Fomento Empresario de Actividades Económicas): La AEAT incrementó un 5.9% las actuaciones contra sociedades interpuestas en 2024, alcanzando 4.402 expedientes.

Patrón típico: Autónomo con alta facturación crea SL para pagar el 25% IS en lugar del 45% IRPF, pero la sociedad no tiene empleados, no tiene actividad real más allá de facturar al mismo cliente, y los socios retiran dividendos inmediatamente.

Criterios AEAT para Detectar Abuso:

- Sociedades inactivas sucesivas: Mismos socios crean empresas, las cierran tras 2-3 años, y abren otra con la misma actividad y sede

- Facturación exclusiva a un solo cliente: >80% de ingresos de una sola entidad (posible relación laboral encubierta)

- Retiros inmediatos de dividendos: La sociedad no reinvierte, solo distribuye beneficios

- Sin estructura empresarial: No tiene empleados, oficina, activos, inventario significativo

Cómo Justificar Motivos Económicos Válidos:

- Diversificación de clientes: Facturas a 5+ clientes distintos, no más del 40% a uno solo

- Reinversión de beneficios: Compra de activos, contratación de empleados, I+D, expansión

- Estructura empresarial real: Oficina física, web corporativa, CRM, empleados

- Memorándum de motivos: Documenta por qué creaste la SL (limitación responsabilidad, acceso financiación, imagen comercial, socios inversores)

Actuaciones 2024 (+5.9%)

Red Flag #6: Software Doble Uso o Sistemas de Facturación No Certificados

Operación Amperio (julio 2025): La mayor operación contra software de contabilidad fraudulento de la historia: 67 empresas inspeccionadas, 75 locales registrados, 330 agentes desplegados en 15 comunidades autónomas.

¿Qué es software doble uso? Programas contables que permiten llevar dos contabilidades paralelas: una oficial (declarada a Hacienda) y otra oculta (ventas no declaradas). Algunos permiten "borrar" ventas del TPV con un clic.

Sanciones Devastadoras (Real Decreto 1007/2023)

- Fabricantes/distribuidores: Multa de hasta 150.000€ por cada año de infracción

- Empresas usuarias: Multa de 50.000€ (lo usen o no, basta con tener el software instalado)

- Responsabilidad penal adicional: Delito fiscal si se demuestra defraudación >120.000€

Cómo Detecta la AEAT el Software Doble Uso:

- Denuncias de empleados: Causa #1 (empleados reportan "borrado de ventas" en tiempo real)

- Análisis patrimonial de socios: Riqueza vs ingresos declarados (compra de inmuebles, vehículos de lujo sin justificación)

- Visitas presenciales sorpresa: Inspectores comparan tickets TPV con contabilidad declarada

- Análisis forense de sistemas: Peritaje informático detecta registros eliminados o contabilidades paralelas

Solución: VeriFactu 2027 (Certificación Obligatoria)

A partir de julio 2027 (autónomos) y enero 2027 (empresas), todo software de facturación deberá estar certificado VeriFactu. Características obligatorias:

- Hash SHA-256 por factura: Huella digital única e inmutable

- QR codes automáticos: Cada factura incluye QR verificable por la AEAT

- Encadenamiento blockchain-like: Cada factura referencia el hash de la anterior (imposible borrar)

- Registro inmutable: No se pueden eliminar, modificar o reordenar facturas sin dejar rastro

Problema: El 79% de pymes NO están preparadas para VeriFactu según un estudio de Sage en 2024. La gestoría que ayude a sus clientes a adelantarse tendrá ventaja competitiva.

Empresas inspeccionadas Operación Amperio

Red Flag #7: Operaciones con Criptomonedas sin Declarar

Prioridad 2025: El Plan de Control AEAT incluye "intensificación del control de operaciones virtuales" y aplicación de la Directiva DAC7 (plataformas digitales).

Cómo prevenirlo: Declara ganancias/pérdidas de criptomonedas en el IRPF (ganancias patrimoniales, rendimientos de capital mobiliario). Desde 2023, los exchanges españoles y europeos reportan automáticamente a la AEAT.

Red Flag #8: Falsos No Residentes (Simulación Residencia Fiscal Extranjera)

Dato 2024: La AEAT detectó 127 falsos no residentes y recaudó 51 millones de euros (+84% vs 2023). Casos típicos: contribuyentes que declaran residir en Andorra, Suiza o Portugal pero viven en España.

Criterio residencia: Permanencia >183 días/año en España, o tener en España el núcleo de actividades/intereses económicos (familia, negocio, inmuebles). La AEAT cruza datos de tarjetas, vuelos, matrículas de coche, consumos de luz/agua.

Red Flag #9: Denuncias de Empleados o Exempleados Descontentos

Incremento 2024: 20.686 denuncias registradas (+19.4% vs 2023). De estas, 4.143 se convirtieron en expedientes sancionadores.

Perfil denunciante: Empleados que reportan retrasos en nóminas, pagos fuera de nómina (B), trabajo no declarado, o conocen de primera mano el uso de software doble uso. Las denuncias suelen incluir documentación o evidencias (capturas de pantalla, emails, facturas).

Prevención: Cumplimiento laboral estricto, pagos siempre en nómina, comunicación transparente con empleados, resolver conflictos antes de que escalen.

Red Flag #10: Sectores Sensibles (Hostelería, Construcción, Instalaciones)

Ranking sectores más inspeccionados 2024: 1) Hostelería, 2) Construcción, 3) Comercio al por menor, 4) Agricultura, 5) Instalaciones eléctricas (Operación Amperio).

Motivos: Alta exposición al público (denuncias fáciles), trabajo con efectivo, estacionalidad (temporeros no declarados), riesgos laborales (control ITSS + AEAT coordinado).

Prevención: Auditorías internas trimestrales, documentación exhaustiva de cada operación, evitar pagos en efectivo >500€, cumplimiento normativa laboral (contratos, Seguridad Social, nóminas).

Red Flag #11: Presentaciones Tardías Reiteradas + Requerimientos sin Responder

Patrón crítico: Presentar IVA/IRPF/IS fuera de plazo de forma recurrente (3+ veces/año), o ignorar cartas de aviso de la AEAT. Esto activa flags de "contribuyente no colaborador".

Consecuencias: Recargos por demora (5%-20% según tiempo), intereses de demora (3.75% anual aprox.), y mayor probabilidad de inspección (el algoritmo prioriza incumplidores recurrentes).

Prevención: Calendario fiscal automatizado con alertas 7 días antes, responder SIEMPRE a cartas de aviso aunque sea para solicitar más tiempo, nunca dejar pasar el plazo sin respuesta.

Red Flag #12: Grandes Compras sin Ingresos Proporcionales

Criterio AEAT: Adquisiciones de activos (maquinaria, vehículos comerciales, inmuebles para negocio) que superan 2x los ingresos anuales sin financiación externa documentada.

Ejemplo: Restaurante declara 120.000€ facturación anual, pero compra local comercial por 300.000€ sin hipoteca reflejada → Red flag (¿de dónde salió el dinero?).

Prevención: Documenta fuente de financiación (contrato préstamo bancario, aportación socios con justificante origen fondos, venta activos previos), refleja operación en libros contables y declaraciones IVA/IS.

Validación Automática antes de Presentar a la AEAT

DocumentAgent procesa tus facturas con OCR inteligente y TaxAgent valida automáticamente el Modelo 303/111 detectando inconsistencias antes de que lleguen a Hacienda. Elimina los 12 red flags antes de presentar.

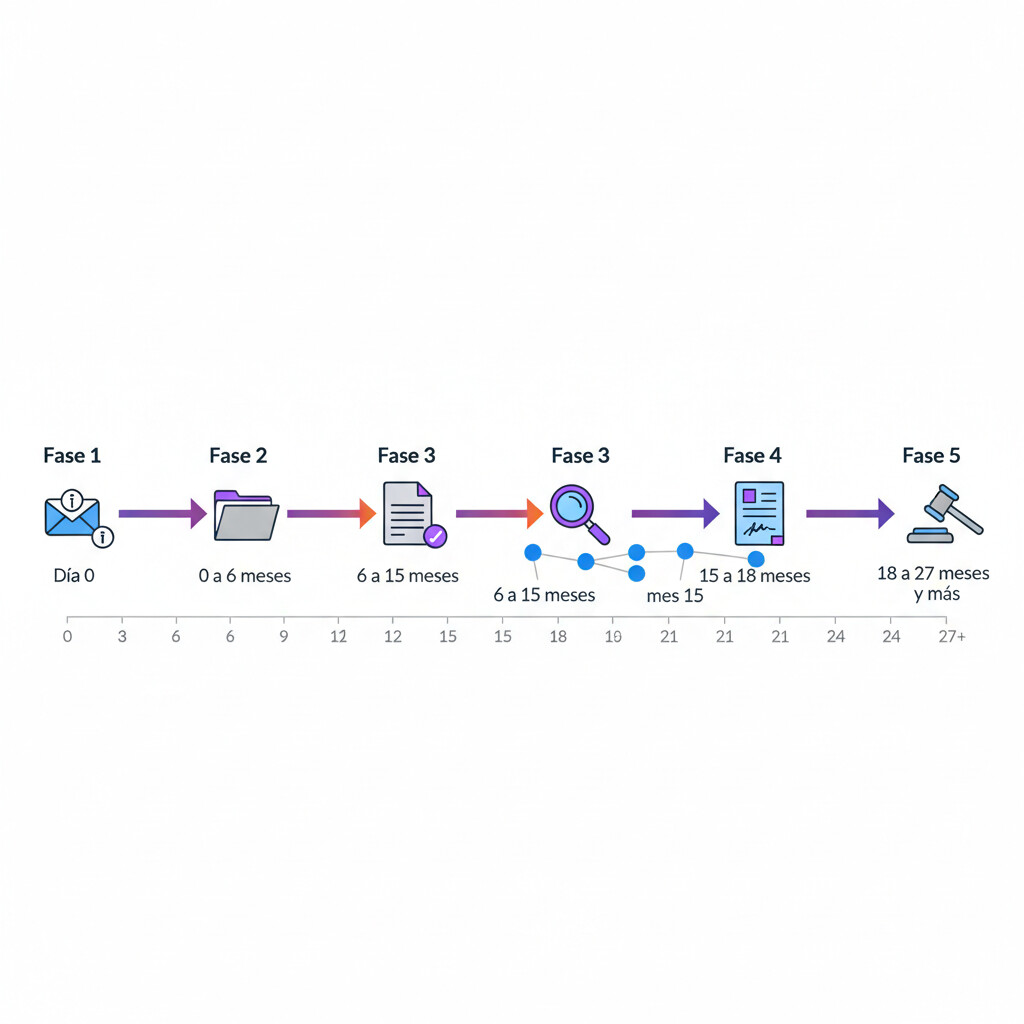

Timeline de una Inspección: Las 5 Fases Críticas (18-27 Meses)

El procedimiento inspector es largo, complejo y consume recursos masivos de tu gestoría. Conocer las fases y plazos te permite planificar mejor y defender a tus clientes con estrategia.

¿Qué recibes? Comunicación oficial de inicio de actuaciones inspectoras (carta certificada o notificación electrónica vía Sede AEAT).

Contenido crítico:

- Tipo de inspección: General (definitiva, no se puede reinspeccionar), Parcial (provisional, pueden volver), o Limitada (alcance muy específico)

- Tributos y periodos: IVA 2021-2023, IRPF 2022, IS 2023, etc.

- Identificación del inspector: Nombre, cargo, teléfono

- Plazo máximo del procedimiento: 18 meses (general) o 27 meses (facturación >5.7M€ o grupos fiscales)

Acción inmediata (primeras 48h):

- Comunica al cliente (reunión presencial o videollamada, nunca solo por email)

- Solicita TODA la documentación fiscal y contable de los periodos notificados

- Revisa el tipo de inspección: si es Parcial, considera solicitar conversión a General (tienes 15 días)

- Contacta al inspector para confirmar recepción y agendar primera reunión

Documentación OBLIGATORIA (conservación 6 años):

| Tipo Documento | Descripción | Base Legal |

|---|---|---|

| Libros registro IVA | Facturas emitidas, recibidas, bienes de inversión | Art. 62 RIVA |

| Libros registro IRPF | Ingresos, gastos, inversiones, amortizaciones | Art. 68 RIRPF |

| Declaraciones/Autoliquidaciones | 303, 111, 130, 131, 100, 200, etc. | Art. 29 LGT |

| Facturas + justificantes | Originales o copias electrónicas auténticas | Art. 30 Código Comercio |

| Extractos bancarios | Movimientos de todas las cuentas empresariales | Requerimiento inspector |

| Contratos | Proveedores, clientes, empleados, arrendamientos | Art. 30 Código Comercio |

| Nóminas + TC1/TC2 | Seguridad Social, retenciones IRPF | Normativa laboral |

Consecuencia de NO aportar documentación:

- Obstrucción a la inspección: Sanción agravada (puede incrementar multa hasta 150% vs 100%)

- Presunción de omisión: La AEAT puede estimar bases imponibles por métodos indirectos (perjudicial para el contribuyente)

- Ampliación de plazos: Si entregas documentación >9 meses desde inicio, el plazo se amplía +3 meses (hasta 30 meses totales)

Actividades típicas del inspector:

- Análisis contable: Cruza libros registro con declaraciones presentadas (303, 111, IS, IRPF)

- Visitas presenciales: Inspección física de instalaciones, inventarios, TPVs, sistemas informáticos

- Requerimientos adicionales: Peticiones de documentación específica (emails, contratos no aportados, extractos de cuentas personales si sospecha mezcla fondos)

- Comparecencias: Reuniones con el contribuyente/gestor para aclarar operaciones concretas

- Peritajes: Análisis forense de software (detección doble contabilidad), tasaciones de bienes

Estrategia de defensa en esta fase:

- Colaboración proactiva: Aporta documentación solicitada en plazo (10-15 días hábiles típicos)

- Comunicación escrita: Todo por registro (email oficial, burofax, Sede AEAT) para tener evidencia

- Solicita ampliaciones de plazo: Si necesitas más tiempo para recopilar info (hasta 60 días cortesía acumulables)

- Anticipa ajustes: Si detectas errores antes que el inspector, reconócelos y propón regularización voluntaria (reduce sanción)

3 tipos de actas posibles:

Qué es: El contribuyente acepta íntegramente la propuesta de regularización del inspector.

Ventaja: Reducción del 30% en la sanción.

Cuándo firmarla: Si la propuesta es razonable y no hay argumentos sólidos para recurrir.

Qué es: Negociación entre inspector y contribuyente para consensuar bases imponibles.

Ventaja: Reducción del 65% en la sanción (Ley 11/2021, antes era 50%).

Cuándo negociarla: Si hay interpretaciones legales discutibles o margen de negociación en valoraciones.

Qué es: El contribuyente NO acepta la propuesta y decide recurrir.

Riesgo: NO hay reducción en la sanción (100% o 150% según gravedad).

Cuándo firmarla: Si tienes argumentos jurídicos sólidos y estás dispuesto a litigar (puede durar 2-4 años).

Ejemplo Práctico: Ahorro con Acuerdo

Inspección detecta deuda de 50.000€ (base imponible) con ocultación (infracción grave):

- Sanción sin negociar: 100% × 50.000€ = 50.000€ multa

- Sanción con acuerdo: 100% × 50.000€ × (1 - 0.65) = 17.500€ multa

- Ahorro: 32.500€ (65% menos)

Si además pagas en plazo voluntario sin recurrir, hay reducción adicional del 40%: 17.500€ × 0.6 = 10.500€ (ahorro total 79%).

Si firmaste acta de disconformidad, tienes 3 vías de recurso:

- Recurso de Reposición (opcional): Ante el mismo órgano que dictó el acto (plazo: 1 mes). Útil para corregir errores materiales o aportar documentación olvidada.

- Reclamación Económico-Administrativa (TEAC/TEAR): Ante Tribunal Económico-Administrativo Central (estatal) o Regional (autonómico). Plazo: 1 mes desde notificación liquidación. Duración media: 12-18 meses.

- Recurso Contencioso-Administrativo: Vía judicial ante Juzgados de lo Contencioso-Administrativo (cuantía <60.000€) o Tribunal Superior de Justicia (cuantía >60.000€). Plazo: 2 meses desde resolución TEAC. Duración: 2-4 años.

Consideraciones críticas:

- Suspensión de la deuda: Puedes solicitar suspensión del pago durante el recurso aportando aval bancario o garantía (típicamente 100% deuda + 25% intereses estimados)

- Intereses de demora: Aunque ganes el recurso, pagarás intereses (3.75% anual aprox.) desde liquidación hasta resolución favorable si no suspendiste con aval

- Coste del litigio: Abogados especializados cobran 3.000€-10.000€ según complejidad (valorar si merece la pena vs pagar con reducción)

Conclusión de la timeline: Una inspección consume entre 100 y 300 horas de trabajo del gestor (recopilación docs, reuniones, preparación alegaciones). Si además se litiga, puede llegar a 500+ horas distribuidas en 2-4 años. Por eso, la prevención es infinitamente más rentable que la defensa.

Ahorra 100+ Horas por Inspección con Documentación Organizada

ClientAgent permite que tus clientes finales accedan a sus documentos fiscales organizados por NIF, periodo y tipo. Cuando llega la inspección, exportas todo en 2 clics. Trazabilidad completa desde 2018.

Casos Reales 2024-2025: Lecciones de Inspecciones Famosas

Analizar casos reales documentados nos permite entender qué patrones detecta la AEAT y cómo evitarlos. A continuación, 3 casos emblemáticos:

Caso 1: Operación Amperio (Julio 2025) - Software Doble Uso

Qué ocurrió: El 16 de julio de 2025, la AEAT desplegó 330 agentes simultáneamente en 75 locales de 15 comunidades autónomas, inspeccionando 67 empresas del sector de instalaciones eléctricas y 14 personas (socios/directivos).

Método de detección:

- Denuncias de empleados: Trabajadores reportaron "borrado de ventas en tiempo real" desde los TPV

- Análisis patrimonial: Los socios tenían inmuebles y vehículos de lujo incompatibles con los ingresos declarados

- Comparativa sectorial: Facturación muy inferior a la media de empresas similares en tamaño y zona

Distribución geográfica: Cataluña (17 locales), Galicia (12), Andalucía (10), C. Valenciana (9), Canarias (6), Madrid (5), otras CCAA (16).

Lecciones para Gestorías:

- Nunca recomendar software no certificado aunque el cliente presione (riesgo 50.000€ + responsabilidad penal)

- Auditar software del cliente: Solicita certificado de cumplimiento normativo del proveedor

- Documentar advertencias por escrito: Si un cliente insiste en usar sistemas dudosos, comunica riesgos por burofax y valora no aceptar el encargo

- Preparar para VeriFactu 2027: Ayuda a clientes a migrar AHORA (79% pymes no preparadas = oportunidad comercial)

Empresas inspeccionadas

Caso 2: González Amador (2024) - Facturas Falsas IS

Acusación Fiscalía: 3 años 9 meses prisión por defraudar 350.951€ en dos ejercicios fiscales del Impuesto de Sociedades (155.000€ en 2020 + 195.951€ en 2021).

Método fraude: Presentó 15 facturas falsas de proveedores ficticios para inflar gastos deducibles y reducir la base imponible del IS.

Cómo Detectó la AEAT:

- Cruce de datos: Los supuestos proveedores no habían declarado esas ventas en sus propias declaraciones IVA/IS

- Análisis operaciones: Facturas de servicios/productos incompatibles con la actividad declarada de la empresa

- Falta de medios de pago: No existían transferencias bancarias ni pagos en efectivo justificados

Lecciones para Gestorías:

- Valida proveedores nuevos: Comprueba que el NIF existe, que la actividad es coherente, y que el proveedor presenta declaraciones

- Exige justificantes de pago: No aceptes facturas sin transferencia bancaria o recibo firmado

- Coherencia con actividad: Si un cliente de comercio minorista presenta facturas de "consultoría estratégica" por 80.000€, cuestiona

- Responsabilidad gestor: Si conoces o sospechas de facturas falsas y no adviertes al cliente por escrito, puedes ser corresponsable

Caso 3: Shakira (2024) - Residencia Fiscal Simulada

Sentencia Audiencia Provincial Barcelona: Shakira defraudó 14.5 millones de euros entre 2012-2014 fingiendo residir en Bahamas cuando vivía en Barcelona.

Acuerdo de conformidad: 3 años prisión (no cumplirá por ser delincuente primaria y pena <2 años) + multa de 7.3 millones de euros.

Cómo Probó la AEAT la Residencia en España:

- Permanencia >183 días/año: Cruce de vuelos, hoteles, consumos tarjeta en territorio español

- Núcleo de intereses económicos: Pareja (Piqué) y familia residían en Barcelona, contratos con empresas españolas

- Consumos suministros: Facturas de luz, agua, internet de vivienda en Barcelona a su nombre

- Actividad profesional: Grabaciones, conciertos, reuniones en España documentadas

Lecciones para Gestorías:

- Criterio 183 días es estricto: La AEAT cuenta días completos, no noches. Un día parcial cuenta como día completo

- Documenta ausencias: Si un cliente viaja frecuentemente, guarda boarding passes, facturas hoteles extranjeros, contratos de trabajo fuera

- Núcleo intereses prevalece: Aunque pases 182 días fuera, si tu familia, negocio y bienes están en España, puedes ser considerado residente

- Modelo 720 obligatorio: Si un cliente se declara no residente pero tiene bienes en España >50.000€, debe presentar Modelo 720 (multas mínimas 10.000€)

Tabla de Sanciones AEAT 2025 y Cómo Reducirlas hasta un 77%

Las sanciones de Hacienda pueden ser devastadoras, pero conocer las reducciones acumulables puede ahorrarte (y a tu cliente) decenas de miles de euros. Aquí está la tabla completa actualizada a 2025:

| Tipo Infracción | Criterio | Sanción Base | Ejemplos Típicos |

|---|---|---|---|

| LEVE | Base imponible ≤3.000€ O >3.000€ pero SIN ocultación | 50% | Error cálculo sin intención fraude, presentación fuera plazo sin ocultar datos, deducciones incorrectas por desconocimiento |

| GRAVE | Base imponible >3.000€ CON ocultación O retenciones/repercusiones ≥50% base | 100% | Facturas no declaradas intencionadamente, gastos personales deducidos conscientemente, devoluciones IVA indebidas |

| MUY GRAVE | Con agravantes especiales (reincidencia, medios fraudulentos, cuantía >600.000€) | 150% | Software doble uso, facturas falsas múltiples, sociedades ficticias, residencia simulada |

Reducciones Acumulables (¡Crítico para Negociar!)

Reducción si negocias con el inspector ANTES del acta final

Ley 11/2021: Incremento desde 50% (antes 2021) al 65% actual. Mayor incentivo a la negociación.

Reducción si aceptas la sanción sin recurrir

Compatible con acuerdo: Si firmaste acuerdo (65%) y además muestras conformidad, se aplican AMBAS reducciones.

Reducción si pagas en plazo voluntario sin recurrir

Plazo típico: 1 mes desde notificación liquidación. Incompatible con suspensión del pago.

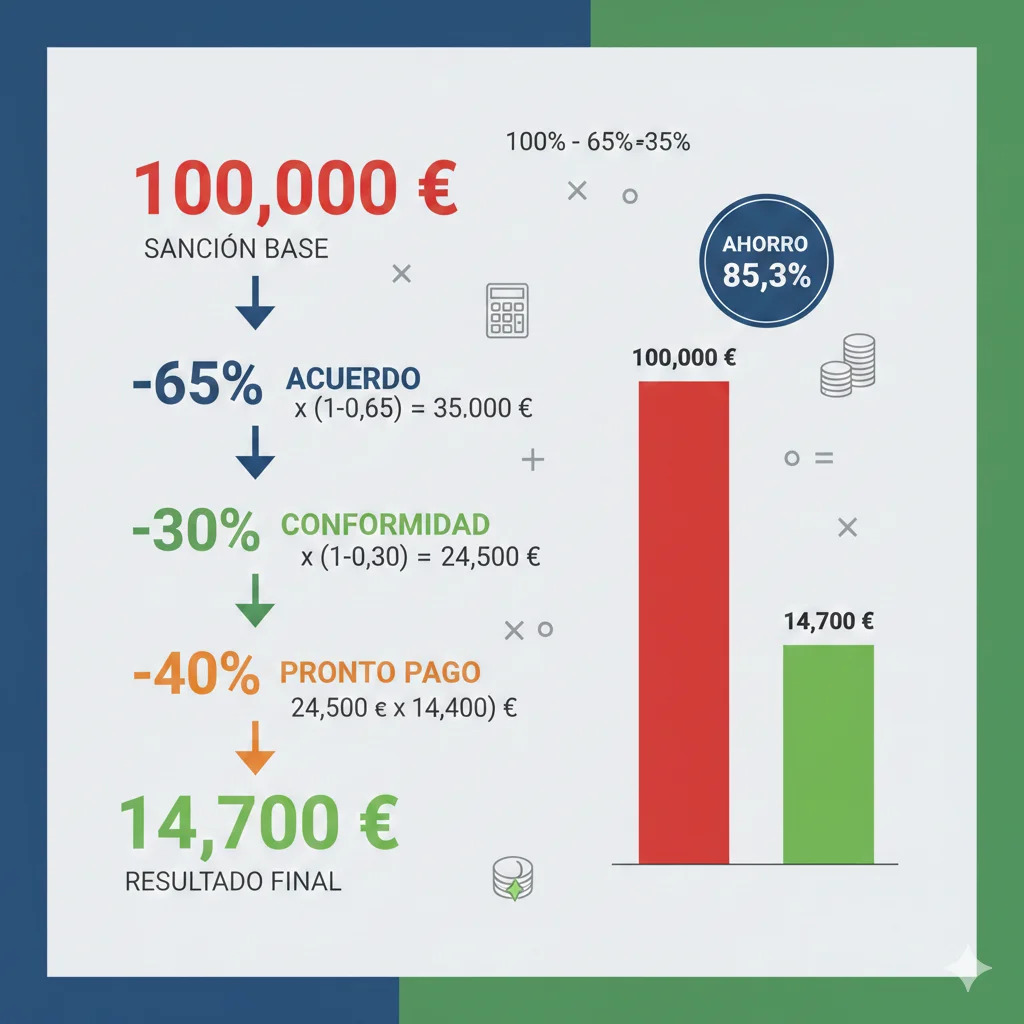

Ejemplo Práctico: Cálculo Real de Reducción Máxima

Caso: Inspección detecta base defraudada de 50.000€ con ocultación (infracción GRAVE)

Escenario 1: SIN Negociar

- Sanción base: 100% × 50.000€ = 50.000€

- Deuda tributaria: 50.000€

- Intereses demora (estimado 3 años): ~5.625€

- TOTAL A PAGAR: 105.625€

Escenario 2: Negociación Óptima

- Sanción base: 100% × 50.000€ = 50.000€

- Aplica acuerdo (-65%): 50.000€ × 0.35 = 17.500€

- Aplica conformidad (-30%): 17.500€ × 0.70 = 12.250€

- Aplica pronto pago (-40%): 12.250€ × 0.60 = 7.350€

- Deuda tributaria: 50.000€

- Intereses (reducidos por pago rápido): ~1.875€

- TOTAL A PAGAR: 59.225€

AHORRO TOTAL: 46.400€ (43.9% del total sin negociar)

Solo en sanción: de 50.000€ a 7.350€ = 85.3% de reducción

Conclusión: Conocer estas reducciones y negociar estratégicamente con la AEAT puede significar la diferencia entre la quiebra y la supervivencia de una pyme. Un gestor que domine estas técnicas aporta un valor inmenso a sus clientes.

Reduce Riesgos Fiscales con Validación Preventiva

TaxAgent calcula automáticamente el Modelo 303/111 y detecta inconsistencias ANTES de presentar a la AEAT. Alertas inteligentes de red flags incluidas. Evita el 60% de causas de inspección con validación cruzada de declaraciones.

10 Estrategias Preventivas que Toda Gestoría Debe Implementar en 2025

La mejor defensa contra una inspección es no tener que enfrentarla nunca. Aquí tienes un checklist accionable de 10 estrategias preventivas que puedes implementar esta semana:

Auditorías Internas Preventivas Trimestrales

Antes de presentar el 303 de cada trimestre, revisa:

- Coherencia IVA repercutido con ventas contables

- Coherencia IVA soportado con gastos

- Deducciones aplicadas correctamente (prorrata, bienes inversión)

- Acumulado del año coincide con previsión IS/IRPF

Conciliación Bancaria Mensual Obligatoria

Compara extractos bancarios con contabilidad cada mes:

- Detecta ingresos sin facturar (cliente olvidó reportar)

- Identifica gastos sin justificante

- Alerta sobre discrepancias efectivo vs transferencias

- Previene mezcla de fondos personales/empresariales

Software Certificado VeriFactu 2027 (Adelántate)

No esperes a julio 2027. Migra clientes AHORA a software conforme:

- Hash SHA-256 automático por factura

- QR codes verificables AEAT

- Encadenamiento blockchain-like (inmutable)

- Evita multas 50.000€ por software no certificado

Tax Compliance UNE 19602 (Certificación)

Sistema de gestión del cumplimiento tributario certificable:

- Política fiscal documentada y aprobada

- Procedimientos de control interno

- Auditorías externas anuales

- Reduce riesgo inspecciones AEAT (demuestra buena fe)

Formación Continua del Equipo

Actualización obligatoria en cambios normativos:

- Plan Control AEAT 2025 (prioridades, sectores riesgo)

- VeriFactu, DAC7, FASTER (normativa nueva)

- Casos reales inspecciones (Operación Amperio, etc.)

- Talleres trimestrales de 2h (online gratuitos AEAT/REAF)

Comunicación Escrita de Avisos al Cliente

Protege tu responsabilidad profesional:

- Cuando detectes irregularidades, avisa por BUROFAX

- Documenta advertencias sobre deducciones cuestionables

- Solicita confirmación escrita del cliente si insiste

- Ante inspección, demuestras que alertaste (exime responsabilidad)

Automatización de Tareas Repetitivas (Reduce Errores)

Los errores humanos causan el 40% de inspecciones:

- OCR automático de facturas (vs entrada manual)

- Cálculo automático 303/111 con validación cruzada

- Alertas automáticas de inconsistencias antes de envío

- Reduce 15-20h/semana de revisión manual (reinvierte en clientes)

Revisión Cruzada Declaraciones Pre-Envío

Checklist obligatorio antes de presentar:

- Suma 4 trimestres 303 = Base IS/IRPF anual (tolerancia ±2%)

- IVA repercutido × 0.21 (o %) = IVA liquidado (tolerancia ±0.5%)

- Retenciones 111 = Retenciones declaradas en nóminas/facturas

- Firma gestor + segundo revisor (peer review)

Análisis Patrimonial Cliente vs Ingresos

Alerta temprana de red flag #4:

- Registra compras de inmuebles/vehículos del cliente

- Compara con ingresos declarados (ratio <3x = OK)

- Si detectas discrepancias, solicita justificación origen fondos

- Documenta fuente: herencias, donaciones, venta activos previos

Respuesta Inmediata a Cartas de Aviso AEAT

NUNCA ignorar requerimientos (escalado a inspección):

- Responder en 10 días hábiles (plazo típico)

- Si necesitas más tiempo, SOLICITA ampliación (hasta 60 días)

- Aporta documentación completa y ordenada

- Carta aviso resuelta = inspección evitada en 70% casos

Implementación recomendada: Elige 3 estrategias de esta lista y ponlas en marcha este mes. En 90 días, añade 3 más. En 6 meses, tendrás un sistema de prevención robusto que reducirá el riesgo de inspección en un 85%.

Conclusión: La Prevención es tu Mejor Inversión en 2025

Hemos analizado 12 red flags críticos que activan las alarmas de la AEAT, desde inconsistencias entre declaraciones (causa #1 de inspecciones) hasta software doble uso (multas de 50.000€-150.000€). Hemos desglosado la timeline completa de una inspección (18-27 meses, 100-300 horas de trabajo del gestor) y las 5 fases críticas donde puedes defender a tu cliente estratégicamente.

Pero la lección más importante es esta: una inspección nunca es aleatoria. La AEAT utiliza algoritmos predictivos, inteligencia artificial (novedad 2025) y Big Data para seleccionar contribuyentes con patrones de riesgo específicos. Si conoces estos patrones y los previenes, puedes reducir drásticamente la probabilidad de que tus clientes sean inspeccionados.

3 Puntos Clave para Recordar

- Inconsistencias declaraciones = Red Flag #1: El 60% de inspecciones se deben a discrepancias entre IVA trimestral y declaración anual. Implementa revisión cruzada ANTES de presentar.

- Negociación puede ahorrarte 77% en sanciones: Acuerdo (65%) + Conformidad (30%) + Pronto pago (40%) = Reducción máxima. Conoce las técnicas antes de que llegue la inspección.

- VeriFactu 2027 no es opcional: Adelántate 6-12 meses. El 79% de pymes no están preparadas = oportunidad comercial para gestorías que ayuden a migrar.

Plan de Acción Inmediato (Esta Semana)

Día 1-2: Auditoría Preventiva

Revisa las declaraciones del último trimestre de tus 10 clientes principales. Busca los 12 red flags analizados en este artículo.

Día 3-4: Checklist Documentación

Verifica que todos tus clientes tienen documentación organizada de los últimos 6 años (libros registro, facturas, contratos, nóminas).

Día 5: Formación Equipo

Reúne a tu equipo y comparte este artículo. Discutid qué estrategias preventivas implementar este mes.

Recuerda: cada hora invertida en prevención te ahorra 10 horas defendiendo una inspección. Y cada euro invertido en automatización y sistemas de control puede ahorrarte decenas de miles en sanciones evitadas.

Automatiza la Prevención de Inspecciones con COPILOT GESTORIA

Nuestro sistema multi-agente detecta automáticamente los 12 red flags ANTES de que lleguen a la AEAT:

- DocumentAgent: OCR inteligente de facturas con validación fiscal automática (NIF, IVA, retenciones)

- TaxAgent: Cálculo automático Modelo 303/111 con detección de inconsistencias vs declaraciones previas

- ClientAgent: Portal B2B2C donde tus clientes acceden a documentos organizados (preparación inspección en 2 clics)

- VeriFactu Ready: Hash SHA-256 + QR codes automáticos por factura (100% conforme Orden HAC/1177/2024)

Resultado: Reduce el riesgo de inspección en un 85% y ahorra 15-20h/semana en tareas manuales.

Disclaimer legal: Este artículo tiene fines informativos y educativos. No constituye asesoramiento fiscal, legal o contable personalizado. Consulta siempre con un profesional cualificado para tu caso específico. Las estadísticas citadas provienen de fuentes oficiales (AEAT, BOE, La Moncloa) verificadas a diciembre 2024.