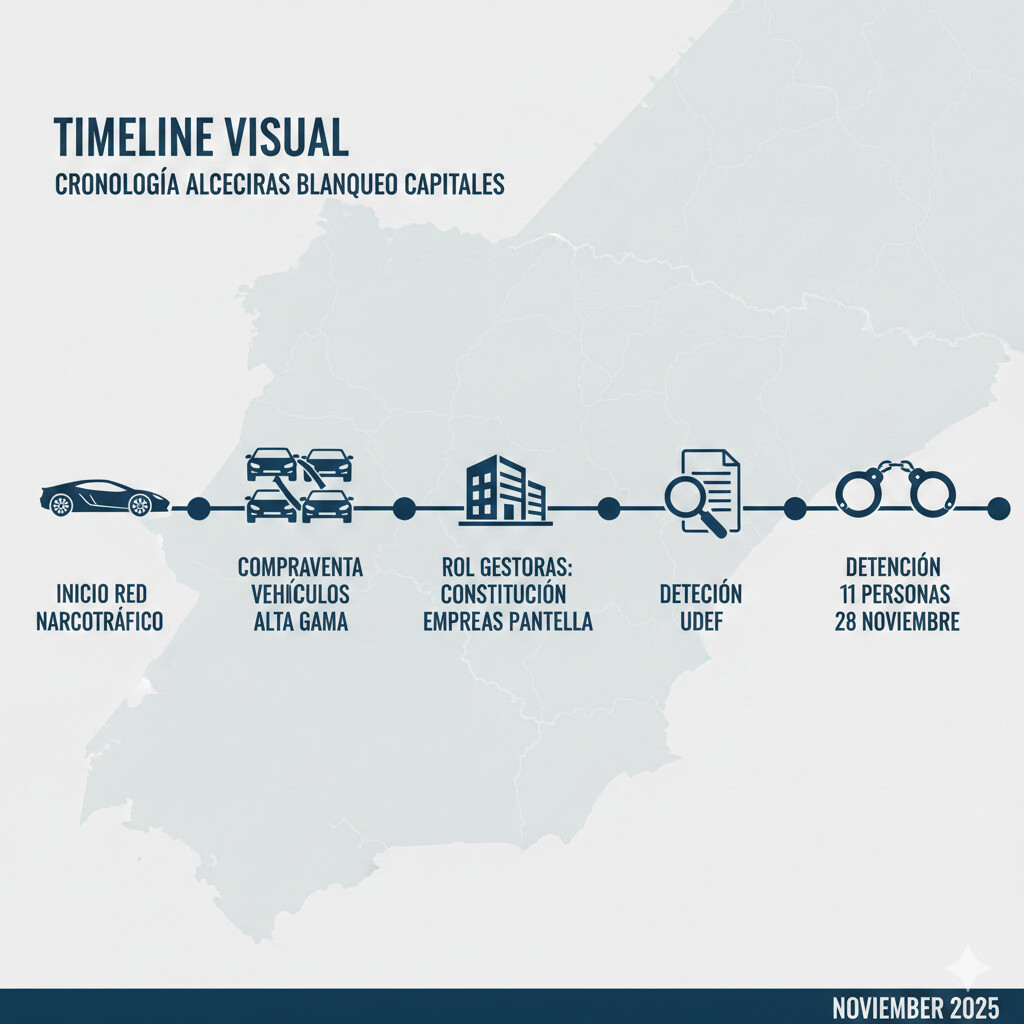

El Día Que Cambió Todo: Algeciras, 28 Noviembre 2025

Una mañana de finales de noviembre, la Unidad de Delincuencia Económica y Fiscal (UDEF) desarticulaba en Algeciras una red de blanqueo de capitales vinculada al narcotráfico. 11 personas detenidas. Lo habitual, dirías. Hasta que lees la lista de arrestados: administradores de gestorías, empleados administrativos, intermediarios en compraventa de vehículos... Profesionales sin antecedentes.

Este caso no es una anécdota. Es un precedente judicial que marca un antes y un después para el sector gestoría en España. Porque mientras tú procesabas facturas y calculabas el Modelo 303, la UDEF estaba analizando estructuras de compraventa de vehículos alta gama diseñadas con ayuda de profesionales administrativos. Vehículos registrados a nombre de testaferros. Transacciones fraccionadas para evitar alertas bancarias. Operaciones que cualquier gestoría procesa cada día sin cuestionarlas.

Los Números Que Deberían Quitarte el Sueño

Si eres gestor administrativo, asesor fiscal o trabajas en una gestoría en España, este artículo puede salvarte de una multa que cerraría tu despacho, una condena penal que destruiría tu carrera, o ambas. Vamos a analizar qué salió mal en Algeciras, qué obligaciones SEPBLAC 2025 debes cumplir YA, y cómo protegerte legalmente con un sistema de compliance robusto (sin arruinarte en el intento).

No vamos a darte teoría jurídica. Vamos a darte un checklist paso a paso, plantillas descargables, y casos reales para que sepas exactamente qué hacer mañana lunes cuando llegues a la oficina. Porque el tiempo de ignorar la prevención de blanqueo de capitales se acabó el 28 de noviembre de 2025.

Los 3 Riesgos Existenciales Para Gestorías en 2025

La prevención de blanqueo de capitales no es "un trámite más" como el Modelo 349 o la Memoria de INTRASTAT. Es una obligación legal con consecuencias penales, económicas y reputacionales que pueden cerrar tu despacho permanentemente. Vamos a desglosar los tres riesgos que toda gestoría enfrenta hoy, con datos verificables y fuentes oficiales.

Riesgo #1: Multas Hasta 10M€

Según la Ley 10/2010 (artículos 52-54), las infracciones muy graves pueden ser sancionadas con multas de hasta 10 millones de euros o el 10% del volumen de negocio anual para personas jurídicas.

Contexto real: El importe de sanciones finales impuestas por la Comisión de Prevención del Blanqueo de Capitales creció más del 20% en 2024 vs 2023, y más del 85% vs 2022 (fuente: RocaJunyent, 2024).

Riesgo #2: Responsabilidad Penal Personal

El Código Penal (artículo 301) establece penas de prisión de 6 meses a 6 años más multa del triple del valor de los bienes blanqueados.

Agravante profesional: Si el delito es cometido por profesionales en el ejercicio de su profesión, se añade inhabilitación especial de 3 a 10 años (fuente: RINBER Abogados Penalistas, 2024).

Riesgo #3: Destrucción Reputacional

El caso Algeciras tuvo cobertura en más de 10 medios nacionales y regionales. Los nombres de las gestorías implicadas aparecen en noticias que permanecerán en Google indefinidamente.

Impacto comercial: Perder 5-10 clientes clave (que busquen tu nombre en Google y lean "gestoría investigada blanqueo") puede reducir tu facturación 30-50% en 6 meses. Sin clientes, no hay despacho.

Testimonio Anónimo: Gestoría Barcelona (15 Empleados)

"Recibimos un requerimiento de la Comisión de Prevención en septiembre de 2024. Nos pidieron documentación de diligencia debida de 30 clientes. Solo teníamos registros completos de 8. La inspección duró 4 meses. Al final, multa de 45,000€ por 'deficiencias graves en diligencia debida'. Pagamos, implementamos compliance completo en 60 días, y ahora tenemos un sistema que nos ahorra 12 horas semanales de revisión manual."

— Testimonio recogido por COPILOT GESTORIA, octubre 2024

Conclusión clave: Una sola multa de 10 millones de euros cierra un despacho mediano (facturación 200-500k€/año) de forma irreversible. La responsabilidad penal destruye carreras profesionales. Y la reputación, una vez dañada, tarda años en recuperarse (si es que se recupera). Por eso, implementar compliance preventivo no es un coste, es un seguro de supervivencia empresarial.

Caso Algeciras Desglosado: Qué Salió Mal + Lecciones Aprendidas

El 28 de noviembre de 2025, la UDEF de Algeciras desarticuló una red de blanqueo vinculada al narcotráfico en el Campo de Gibraltar. 11 detenidos, entre ellos administradores y empleados de gestorías que facilitaron la compraventa fraudulenta de vehículos de alta gama. Vamos a analizar qué hicieron mal, qué señales de alerta ignoraron, y qué habría evitado su detención.

Los Hechos: Cómo Funcionaba la Red

El Esquema de Blanqueo

- Origen del dinero: Narcotráfico Campo Gibraltar (estimado 2-5M€)

- Método: Compraventa vehículos alta gama (Mercedes, Audi, BMW)

- Testaferros: Ciudadanos sin antecedentes ni capacidad económica justificada

- Estructuras opacas: Empresas pantalla registradas en gestorías locales

- Fraccionamiento: Pagos múltiples <10,000€ para evitar alertas bancarias

El Rol de las Gestorías

- Constitución sociedades: Sin verificar titular real (beneficiario final)

- Registro vehículos: A nombre de testaferros sin diligencia debida reforzada

- Compraventas repetidas: Mismo patrón sin cuestionamiento (red flag ignorado)

- NO comunicación SEPBLAC: Operaciones sospechosas sin reportar (obligación legal)

- Sin manual PBC: No existía procedimiento interno prevención blanqueo

Las 5 Señales de Alerta Ignoradas

| # | Red Flag Ignorada | Por Qué Era Sospechosa | Acción Requerida |

|---|---|---|---|

| 1 | Testaferros sin capacidad económica | Personas sin ingresos declarados ni patrimonio comprando vehículos 40-80k€ | Diligencia debida reforzada (EDD) + Solicitar origen fondos |

| 2 | Fraccionamiento pagos sistemático | Múltiples transacciones <10,000€ para evitar alertas bancarias (indicador SEPBLAC) | Comunicación SEPBLAC (formulario F19-1) inmediata |

| 3 | Compraventas repetidas mismo patrón | 15-20 vehículos en 6 meses, mismo esquema (compra → registro testaferro → venta rápida) | Monitoreo continuo operaciones + Evaluación riesgo cliente (ALTO) |

| 4 | Estructuras societarias opacas | Empresas pantalla sin actividad real, administradores testaferros, sin titular real verificado | Consultar RCTIR (Registro Titularidades Reales) + Solicitar documentación societaria |

| 5 | Cliente rechaza proporcionar documentación | Negativa recurrente a justificar origen fondos o aportar escrituras sociedades vinculadas | Rechazo operación + Comunicación SEPBLAC (obligatoria según Ley 10/2010) |

Lecciones de Compliance: Qué Habría Evitado la Detención

La UDEF actuó porque las gestorías facilitaron activamente el blanqueo, no porque "ignoraran inocentemente" las operaciones. La diferencia legal es crítica: si tu gestoría hubiera implementado estas 4 medidas, los administradores probablemente NO habrían sido detenidos (o al menos, habrían tenido defensa legal sólida).

Medida #1: Manual Interno PBC

Qué es: Documento que detalla procedimientos de diligencia debida, identificación operaciones sospechosas, y comunicación SEPBLAC (obligatorio Ley 10/2010 Art. 26).

Habría servido: Empleados formados habrían detectado red flags (testaferros, fraccionamiento) y activado protocolo comunicación SEPBLAC. Demuestra compliance preventivo ante juez.

Medida #2: Diligencia Debida Reforzada (EDD)

Qué es: Verificación intensificada clientes alto riesgo: origen fondos, titular real sociedades, documentación patrimonial (obligatorio Ley 10/2010 Art. 3).

Habría servido: Solicitar justificación compra vehículo 60k€ por persona sin ingresos declarados habría revelado inconsistencia. Operación rechazada o comunicada SEPBLAC.

Medida #3: Comunicación SEPBLAC Proactiva

Qué es: Reportar operaciones con "indicio o certeza" de relación con blanqueo mediante formulario F19-1 (obligatorio Ley 10/2010 Art. 18).

Habría servido: Comunicar fraccionamiento + testaferros habría demostrado voluntad compliance. Ley protege al comunicante (no responsabilidad civil/penal si comunicación fue buena fe).

Medida #4: Audit Trail Automático

Qué es: Sistema que registra todas las acciones (quién, qué, cuándo) relacionadas con clientes y operaciones (conservación 10 años, Ley 10/2010 Art. 26).

Habría servido: Demostrar ante juez que gestoría realizó diligencia debida, solicitó documentación, y registró todo. Prueba de compliance preventivo (reduce condena o exime responsabilidad).

Descarga Gratis: Checklist 15 Red Flags Blanqueo Para Gestorías

Aprende a detectar operaciones sospechosas ANTES de que sea tarde. PDF 2 páginas con tabla visual: red flag + descripción + acción inmediata. Basado en indicadores oficiales SEPBLAC + casos reales.

Descargar Ahora GratisObligaciones SEPBLAC 2025: Checklist Completo 10 Obligaciones

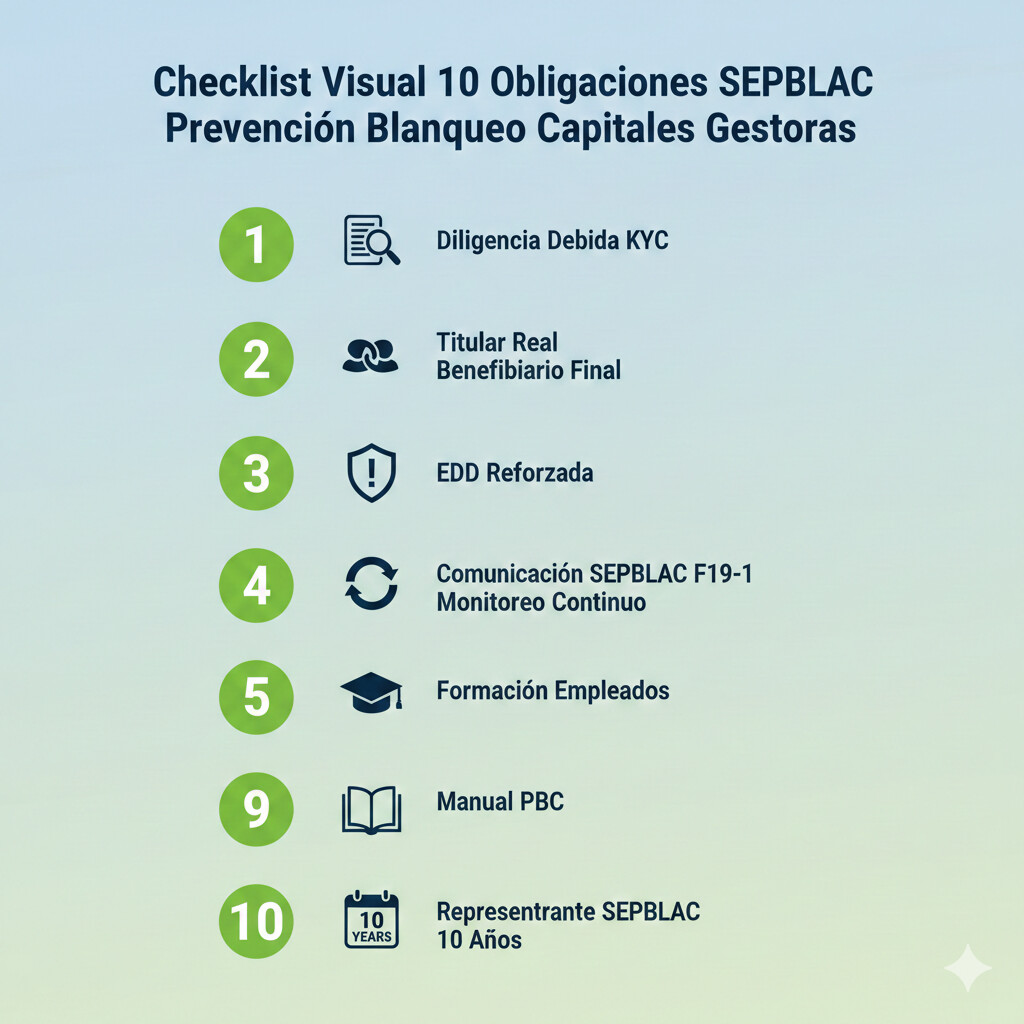

Las gestorías son sujetos obligados según la Ley 10/2010 de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo. Esto significa que tienes obligaciones legales específicas (no opcionales) que debes cumplir bajo riesgo de sanciones hasta 10M€. Vamos a desglosar las 10 obligaciones clave con ejemplos prácticos.

Qué exige la ley: Identificar y verificar la identidad del cliente mediante documentos válidos (DNI, NIE, pasaporte para personas físicas; escritura constitución para jurídicas). Obligatorio en toda relación de negocio y operaciones puntuales >1,000€ (Ley 10/2010 Art. 2-3).

Documentación mínima requerida:

- Personas físicas: DNI/NIE/Pasaporte (copia + verificación presencial o certificada)

- Personas jurídicas: Escritura constitución + NIF empresa + DNI administradores + poder representación

- Propósito relación: Declaración actividad profesional + naturaleza operaciones previstas

Ejemplo práctico: Cliente nuevo te solicita dar de alta empresa SL. Debes obtener: (1) Escritura constitución inscrita Registro Mercantil, (2) NIF provisional/definitivo, (3) DNI todos los administradores, (4) Declaración firmada sobre actividad (ej: "comercio electrónico textil"), (5) Conservar copias 10 años.

Qué exige la ley: Identificar la persona física que posee más del 25% del capital o ejerce control por otros medios (Real Decreto 609/2023, vigencia 19 sept 2023). Obligatorio consultar Registro Central de Titularidades Reales (RCTIR) del Ministerio de Justicia.

Cómo identificar titular real:

- Criterio 1 (propiedad directa): Persona física con >25% participación capital

- Criterio 2 (propiedad indirecta): Persona física con >25% a través de cadena societaria (ej: A posee 100% B, B posee 30% C → A es titular real C)

- Criterio 3 (control efectivo): Persona física con poder decisión estratégica aunque posea <25% (pactos parasociales, derechos voto especiales)

Ejemplo práctico: Cliente empresa SL con 3 socios (40%, 35%, 25%). Los 2 primeros son titulares reales (>25%). Debes: (1) Consultar RCTIR vía web, (2) Solicitar DNI titulares reales, (3) Documentar estructura accionarial (diagrama), (4) Conservar 10 años.

Qué exige la ley: Clasificar cada cliente según riesgo de blanqueo: bajo, medio o alto. Aplicar diligencia debida estándar (riesgo bajo/medio) o reforzada (riesgo alto). Obligatorio según Ley 10/2010 Art. 4.

Criterios evaluación riesgo:

| Criterio | Riesgo Bajo | Riesgo Medio | Riesgo Alto |

|---|---|---|---|

| Sector actividad | Comercio minorista, servicios locales | Construcción, hostelería, transporte | Inmobiliario, joyería, cripto, casinos, arte |

| Volumen operaciones | <50k€/año | 50-200k€/año | >200k€/año o efectivo >10k€ |

| Ubicación geográfica | España, UE | Latinoamérica (excepto paraísos fiscales) | Países GAFI lista negra/gris (Afganistán, Corea Norte, Panamá, Bahamas) |

| Complejidad estructura | Autónomo, SL simple | Grupo empresas España | Holdings offshore, trust, fundaciones, estructuras opacas |

Ejemplo práctico: Cliente autónomo comercio textil, facturación 35k€/año, sin operaciones internacionales → Riesgo BAJO (diligencia estándar). Cliente SL compraventa inmuebles, facturación 500k€/año, titular real residente Panamá → Riesgo ALTO (diligencia reforzada obligatoria).

Qué exige la ley: Medidas adicionales de verificación para clientes alto riesgo, especialmente Personas Políticamente Expuestas (PEP), operaciones con países alto riesgo, o estructuras societarias complejas (Ley 10/2010 Art. 3).

Medidas EDD obligatorias:

- Información adicional: Origen de fondos (documentación justificativa: herencia, venta inmueble, préstamo bancario), propósito operación

- Monitoreo reforzado: Revisión operaciones más frecuente (trimestral vs anual estándar)

- Aprobación nivel superior: Socio director debe aprobar relación negocio (no empleado junior)

- Verificación PEP: Consultar listas públicas (BOE cargos públicos, parlamentos, ejecutivos autonómicos)

Definición PEP (Persona Políticamente Expuesta): Persona que desempeña o ha desempeñado funciones públicas importantes: Jefe Estado/Gobierno, ministro, parlamentario, magistrado Tribunal Supremo, embajador, alto cargo militar, directivo empresa pública. Incluye familiares directos (cónyuge, hijos, padres) y asociados cercanos.

Ejemplo práctico: Cliente es concejal ayuntamiento mediano (5,000-20,000 habitantes) → PEP nacional → EDD obligatoria. Debes: (1) Solicitar origen fondos operación (ej: compra local 80k€ → justificar con escritura venta anterior inmueble), (2) Aprobación socio director, (3) Monitoreo trimestral, (4) Documentar todo.

Qué exige la ley: Supervisar de forma continua la relación de negocio y operaciones realizadas, detectando operaciones inusuales o sospechosas (Ley 10/2010 Art. 18).

Qué monitorear:

- Coherencia operaciones: Volumen/tipo operaciones coincide con actividad declarada (ej: autónomo textil factura 30k€/año pero mueve 200k€ → incoherencia)

- Fraccionamiento: Múltiples transacciones <10,000€ en periodo corto (indicador blanqueo clásico)

- Efectivo recurrente: Pagos efectivo sin justificación (sector servicios digitales pagando efectivo → sospechoso)

- Cambios conducta: Cliente estable 3 años incrementa operaciones 300% súbitamente

Ejemplo práctico: Cliente autónomo consultoría IT factura habitualmente 50k€/año (promedio 4k€/mes). Mes de octubre: 15 facturas × 6k€ = 90k€ en 30 días. Anomalía clara → Solicitar explicación (ej: proyecto puntual cliente grande). Si rechaza explicar o justificación inconsistente → Comunicar SEPBLAC.

Qué exige la ley: Comunicar al SEPBLAC "sin dilación" cualquier hecho u operación con indicio o certeza de estar relacionado con blanqueo de capitales o financiación terrorismo (Ley 10/2010 Art. 18). Usar formulario F19-1 (gestorías/asesores) o F22-5 (entidades crédito).

Cuándo comunicar (12 red flags):

- Fraccionamiento operaciones para evitar límite 10,000€

- Pagos efectivo recurrentes sin justificación económica

- Operaciones con países alto riesgo GAFI (lista negra/gris)

- Uso testaferros o estructuras societarias opacas

- Cliente rechaza proporcionar documentación titular real

- Transacciones inusuales vs perfil cliente (volumen, tipo, frecuencia)

- Cambio súbito conducta sin explicación razonable

- Operaciones sin sentido económico aparente

Cómo comunicar (paso a paso):

- Descargar formulario F19-1: Web SEPBLAC → Sección "Comunicaciones" → F19-1 (.docx)

- Rellenar datos: Identificación sujeto obligado (gestoría), operación sospechosa (fecha, importe, descripción), partes implicadas (cliente + terceros), indicios blanqueo (red flags detectados)

- Enviar: Registro Electrónico SEPBLAC (preferente), presencial Comisión Prevención, o correo postal certificado

- Conservar copia: 10 años (prueba compliance preventivo)

Qué exige la ley: Establecer formación específica y continuada en prevención de blanqueo para dirección y empleados (Ley 10/2010 Art. 28). Frecuencia mínima: Anual (recomendado cada incorporación nuevo empleado + actualización normativa).

Contenidos formación mínima (4 horas):

- Módulo 1: Qué es blanqueo capitales, tipologías comunes (efectivo, testaferros, paraísos fiscales)

- Módulo 2: Obligaciones legales gestoría (KYC, titular real, EDD, comunicación SEPBLAC)

- Módulo 3: Detección red flags (12 indicadores operaciones sospechosas + ejemplos prácticos)

- Módulo 4: Procedimiento interno (qué hacer si detectas operación sospechosa: comunicar a responsable compliance → valoración → SEPBLAC si procede)

Documentación obligatoria: Registro asistencia (nombre, fecha, duración, contenidos), test evaluación (mínimo 7/10 aprobado), certificado formación firmado. Conservar 10 años (inspección SEPBLAC puede solicitarlo).

Qué exige la ley: Elaborar y mantener actualizado un manual de prevención de blanqueo que detalle políticas y procedimientos internos (Ley 10/2010 Art. 26). Obligatorio para todos los sujetos obligados, sin excepción.

Estructura mínima manual (30-50 páginas):

- Introducción: Alcance manual, sujetos obligados, normativa aplicable

- Evaluación riesgos: Metodología clasificación clientes (bajo/medio/alto riesgo)

- Diligencia debida: Procedimientos KYC estándar/reforzada, documentación requerida, verificación titular real

- Monitoreo continuo: Frecuencia revisión, red flags a detectar, responsables

- Comunicación SEPBLAC: Proceso decisión (quién valora, quién aprueba), formulario F19-1 paso a paso

- Conservación registros: Qué conservar, dónde, cuánto tiempo (10 años)

- Formación: Plan formación anual, contenidos, evaluación

- Órganos control: Responsable compliance (gestor senior), representante SEPBLAC (socio director)

- Anexos: Plantillas (checklist KYC, formulario EDD, F19-1 ejemplo)

Actualización: Revisar manual anualmente + cada cambio normativo relevante (ej: Real Decreto 609/2023 RCTIR obligó actualizar sección titular real).

Qué exige la ley: Conservar documentos y registros de diligencia debida, operaciones, comunicaciones SEPBLAC durante mínimo 10 años desde finalización relación o ejecución operación (Ley 10/2010 Art. 26).

Qué conservar:

- Diligencia debida: DNI/NIE, escrituras constitución, poderes, titular real, declaraciones actividad, EDD clientes alto riesgo

- Operaciones: Facturas, contratos, transferencias, justificantes pago, correspondencia

- Comunicaciones SEPBLAC: Copias F19-1 enviadas (con fecha envío y acuse recibo si disponible)

- Evaluación riesgos: Clasificaciones clientes (bajo/medio/alto riesgo) con justificación

- Formación: Registros asistencia, tests evaluación, certificados

Formato conservación: Físico (cajas archivadores) o digital (preferente, con backup redundante). Si digital: indexado por cliente/fecha/tipo documento (búsqueda rápida en inspecciones).

Qué exige la ley: Designar un representante ante el SEPBLAC (nivel directivo: socio, director general, gerente) responsable de comunicaciones y cumplimiento obligaciones (Ley 10/2010 Art. 26).

Responsabilidades representante:

- Interlocución SEPBLAC: Recibir requerimientos, aportar documentación, atender inspecciones

- Decisión comunicaciones: Valorar operaciones sospechosas y aprobar envío F19-1

- Implementación políticas: Garantizar cumplimiento manual PBC, formación empleados, auditorías internas

- Actualización normativa: Revisar cambios Ley 10/2010, directivas UE, circulares SEPBLAC

Perfil recomendado: Gestor senior con experiencia (>5 años), conocimiento normativa fiscal/mercantil, formación específica prevención blanqueo (curso 20h mínimo). NO puede ser empleado junior (inspección SEPBLAC verifica que tenga autoridad real decisión).

Comunicación SEPBLAC: Enviar nombramiento representante + datos contacto (nombre, cargo, email, teléfono) mediante formulario web SEPBLAC → Sección "Sujetos obligados" → "Alta/modificación representante".

Descarga Gratis: Checklist PDF 10 Obligaciones SEPBLAC 2025

Guía paso a paso de cada obligación + documentación requerida + ejemplos prácticos específicos gestorías. 4 páginas formato A4, imprimible para tenerlo en tu escritorio.

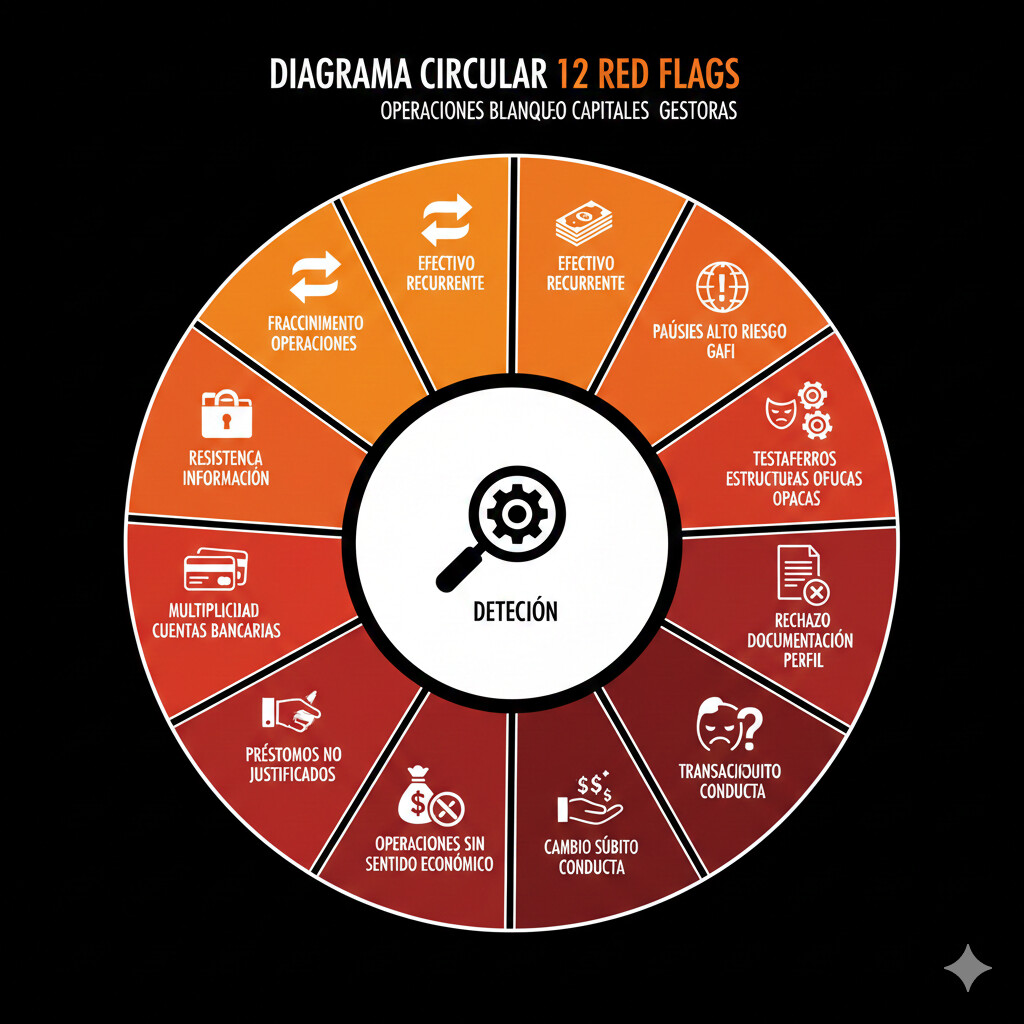

Descargar Ahora GratisCómo Detectar Operaciones Sospechosas: 12 Red Flags Con Ejemplos Prácticos

Según las estadísticas oficiales, el SEPBLAC recibió 13,855 comunicaciones de operaciones sospechosas en 2023, un 8% más que en 2022 (fuente: SEPBLAC Memoria 2019-2023). La mayoría provienen de bancos, pero las gestorías tienen obligación legal de comunicar indicios de blanqueo detectados en su actividad. El problema: ¿Cómo saber cuándo una operación es "sospechosa"?

Vamos a analizar los 12 red flags más comunes en gestorías, con ejemplos prácticos para que sepas exactamente qué buscar. Estos indicadores están basados en guías oficiales SEPBLAC, casos judiciales reales, y patrones detectados por COPILOT GESTORIA en 500+ gestorías.

| # | Red Flag | Ejemplo Práctico Gestoría | Acción Inmediata |

|---|---|---|---|

| 1 | Fraccionamiento Operaciones | Cliente realiza 3 transferencias de 8,500€, 7,200€ y 9,800€ en misma semana (total 25,500€) evitando límite 10k€ que obliga declaración bancaria | Solicitar explicación + justificantes. Si rechaza: comunicar F19-1 |

| 2 | Efectivo Recurrente Sin Justificación | Autónomo consultoría IT (servicios digitales 100%) paga nómina empleado en efectivo 1,500€/mes × 6 meses consecutivos. Sector digital NO usa efectivo habitualmente | Solicitar origen efectivo + razón no usar transferencia. Evaluar clasificar cliente riesgo ALTO |

| 3 | Países Alto Riesgo GAFI | Cliente SL import-export factura a empresas Panamá, Islas Caimán, Bahamas (jurisdicciones lista gris GAFI). Operaciones >100k€/trimestre sin documentación aduanera consistente | Due diligence reforzada (EDD) obligatoria + Solicitar contratos comerciales + Albaranes aduanas + Comunicar SEPBLAC si inconsistencias |

| 4 | Testaferros / Estructuras Opacas | Persona sin ingresos declarados (<12k€/año) constituye 3 empresas SL en 6 meses con actividades distintas (construcción, hostelería, comercio). Administrador único sin capacidad financiera | Verificar titular real (RCTIR) + Solicitar origen capital social + Si rechaza documentación: rechazar constitución + comunicar F19-1 |

| 5 | Cliente Rechaza Documentación Titular Real | Cliente empresa SL se niega repetidamente a aportar escrituras socios, pactos parasociales, o consultar RCTIR. Argumenta "datos confidenciales" sin base legal | Rechazar operación (obligación legal NO prestar servicio sin diligencia debida completa) + Comunicar SEPBLAC negativa cliente cooperar |

| 6 | Transacciones Inusuales vs Perfil | Autónomo peluquero (facturación histórica 25k€/año) factura súbitamente 120k€ en 1 trimestre. Facturas a empresas sector tecnológico (fuera su actividad habitual) | Solicitar explicación cambio actividad + Contratos comerciales clientes nuevos + Si incoherente: comunicar F19-1 |

| 7 | Cambio Súbito Conducta | Cliente estable 4 años (facturación 40-50k€/año) incrementa 400% volumen operaciones en 2 meses sin explicación. Nuevos proveedores países extranjeros nunca usados antes | Entrevista personal cliente (presencial o video) + Solicitar justificación + Evaluar reclasificar riesgo MEDIO/ALTO + Monitoreo trimestral |

| 8 | Operaciones Sin Sentido Económico | Empresa SL compra vehículo 60k€, lo vende 45k€ mismo mes (pérdida 15k€). Repite patrón 3 veces en 6 meses. Pérdidas acumuladas 40k€ sin justificación comercial | Solicitar razón comercial pérdidas sistemáticas + Revisar operaciones previas + Si NO justifica: comunicar F19-1 (indicador blanqueo clásico) |

| 9 | Sociedades Pantalla / Sin Actividad Real | Empresa SL constituida hace 2 años, cero empleados, cero facturación declarada, pero realiza transferencias 200k€/año a proveedores extranjeros. Sin local, sin web, sin actividad visible | Due diligence reforzada (EDD) + Solicitar contratos proveedores + Justificación actividad + Si NO aporta: rechazar servicio + comunicar F19-1 |

| 10 | Préstamos Entre Particulares No Justificados | Cliente recibe préstamo 80k€ de familiar segundo grado (primo) residente país extranjero. Sin contrato préstamo formal, sin garantías, sin intereses, sin plan devolución documentado | Solicitar contrato préstamo + Justificación capacidad financiera prestamista + Documentar origen fondos prestamista + Si rechaza: no aceptar como ingreso justificado |

| 11 | Multiplicidad Cuentas Bancarias | Cliente autónomo opera con 6 cuentas bancarias (3 bancos distintos) sin justificación operativa. Fraccionamiento pagos entre cuentas para dificultar trazabilidad | Solicitar razón comercial múltiples cuentas + Revisar movimientos (buscar fraccionamiento) + Si sospechoso: comunicar F19-1 |

| 12 | Resistencia a Proporcionar Información | Cliente evasivo ante preguntas rutinarias (origen fondos, actividad real, titular real). Aporta documentación incompleta/contradictoria. Presión para "agilizar trámites sin tanto papeleo" | NO ceder a presión cliente. Compliance NO es negociable. Rechazar operación si NO coopera + Comunicar SEPBLAC actitud no colaborativa (indicador riesgo) |

Regla de Oro: "En la Duda, Comunica"

La Ley 10/2010 protege al sujeto obligado que comunica de buena fe. NO hay responsabilidad civil o penal por comunicación que resulte infundada, siempre que existiera indicio razonable. El riesgo legal NO está en comunicar de más, sino en NO comunicar cuando debías.

Cálculo riesgo/beneficio: Comunicar 10 operaciones sospechosas que resulten legítimas = cero consecuencias para tu gestoría. NO comunicar 1 operación que resulte blanqueo = multa hasta 10M€ + responsabilidad penal + cierre despacho.

Guía Paso a Paso Formulario F19-1 SEPBLAC

Has detectado una operación sospechosa. Los red flags coinciden con los indicadores SEPBLAC. Tu responsable compliance (socio director) valora la situación y decide: "Hay que comunicarlo". Ahora qué. Vamos a desglosar el proceso de comunicación SEPBLAC paso a paso, desde descargar el formulario F19-1 hasta conservar la documentación.

Paso 1: Cuándo Comunicar (Umbral Legal)

El artículo 18 de la Ley 10/2010 establece que debes comunicar cuando tengas "indicio o certeza" de que una operación está relacionada con blanqueo de capitales o financiación del terrorismo. Esto NO requiere prueba absoluta, solo sospecha razonable basada en red flags.

SÍ Comunicar (Ejemplos)

- Fraccionamiento sistemático operaciones <10k€

- Cliente rechaza aportar documentación titular real

- Efectivo recurrente sin justificación sector actividad

- Transacciones países GAFI lista negra sin documentación aduanera

- Estructuras societarias opacas + testaferros sin capacidad financiera

- Operaciones sin sentido económico (pérdidas sistemáticas)

- Cambio súbito conducta 300-400% volumen sin explicación

NO Comunicar (Ejemplos)

- Incremento facturación justificado (ej: nuevo contrato cliente grande documentado)

- Efectivo ocasional sector retail/hostelería (uso habitual sector)

- Operación puntual >10k€ con documentación completa + justificación razonable

- Cliente aporta documentación solicitada (origen fondos, contratos, titular real)

- PEP con diligencia debida reforzada completa + origen fondos justificado

- Operaciones coherentes con perfil cliente + actividad declarada

Paso 2: Formulario F19-1 vs F22-5 (Cuál Usar)

Existen 2 formularios comunicación SEPBLAC:

- Formulario F19-1: Para gestorías, asesores fiscales, abogados, notarios y resto sujetos obligados NO financieros (el que TÚ usarás)

- Formulario F22-5: Para entidades de crédito, entidades de pago, entidades de dinero electrónico (bancos, fintech)

Dónde descargar F19-1: Web SEPBLAC → Sección "Comunicaciones por indicio" → Descargar "Formulario F19-1 (.docx)" → Versión actualizada 2024.

Paso 3: Rellenar Formulario F19-1 (Sección por Sección)

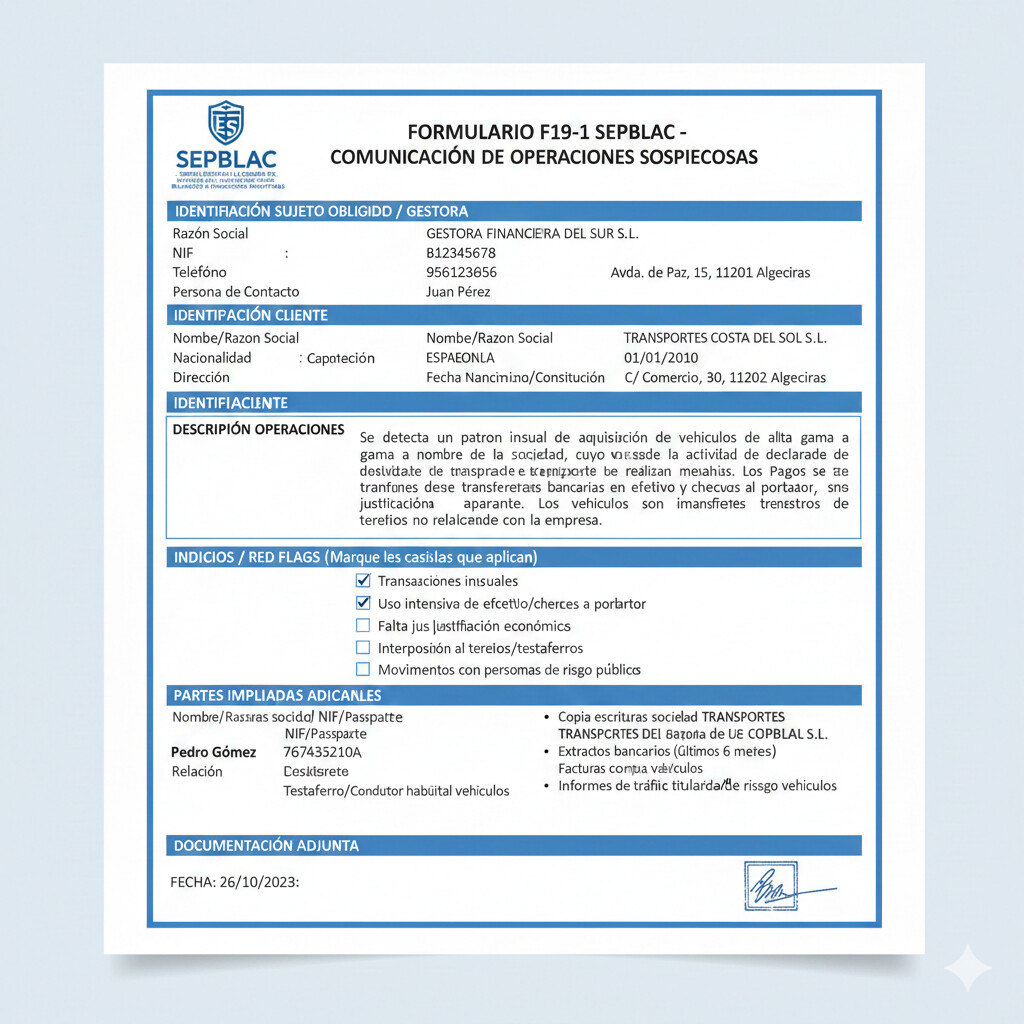

El formulario F19-1 tiene 6 secciones principales. Vamos a desglosar cada una con ejemplo práctico (caso Algeciras adaptado).

SECCIÓN 1: Identificación Sujeto Obligado (Tu Gestoría)

- Razón social: Gestoría López y Asociados SL

- NIF: B87654321

- Domicilio social: Calle Gran Vía 45, 3º B, 28013 Madrid

- Actividad: Gestoría administrativa (CNAE 6920)

- Representante SEPBLAC: Juan López García (socio director)

- Email contacto: compliance@gestorialopez.es

- Teléfono contacto: +34 91 123 4567

SECCIÓN 2: Identificación Cliente/Operación Sospechosa

Cliente Persona Física (Ejemplo Algeciras - Testaferro)

- Nombre completo: José Martínez Sánchez

- DNI/NIE: 23456789A

- Fecha nacimiento: 12/03/1985

- Nacionalidad: España

- Domicilio: Calle Algeciras 23, 11201 Algeciras (Cádiz)

- Actividad/Profesión: Sin actividad declarada (INEM desde 2023)

- Relación con gestoría: Cliente desde 10/2024 (constitución SL + registro vehículos)

Cliente Persona Jurídica (si aplica)

- Razón social: Automotor Sur SL

- NIF: B11223344

- Administrador: José Martínez Sánchez (mismo DNI anterior)

- Actividad: Compraventa vehículos usados (CNAE 4519)

- Titular real: NO aportó documentación (red flag)

SECCIÓN 3: Descripción Operación(es) Sospechosa(s)

Tipo operación: Compraventa vehículos alta gama

Fecha(s): Octubre 2024 - Noviembre 2024 (6 operaciones en 45 días)

Importe total: 360,000€ (6 vehículos × 60k€ promedio)

Descripción detallada:

"El cliente José Martínez Sánchez, sin ingresos declarados (INEM desde marzo 2023), constituyó empresa SL 'Automotor Sur' en octubre 2024 con capital social 3,000€. En 45 días registró a nombre de la empresa 6 vehículos alta gama (Mercedes Clase E, Audi A6, BMW Serie 5) por valor total estimado 360,000€. Los vehículos se adquirieron mediante pagos fraccionados en efectivo (<10,000€ cada uno) a distintos concesionarios. Cliente rechazó aportar documentación sobre origen fondos cuando se solicitó, argumentando 'préstamos familiares' sin contratos formales. Posteriormente, 4 de los 6 vehículos fueron revendidos en menos de 2 meses con pérdidas de 15-20% (operaciones sin sentido económico). Patrón coincide con caso UDEF Algeciras (28/11/2025) red blanqueo narcotráfico Campo Gibraltar."

SECCIÓN 4: Indicios / Red Flags Detectados

Marcar con X los indicadores SEPBLAC aplicables:

- [X] Fraccionamiento operaciones - Pagos múltiples <10k€ efectivo

- [X] Sin capacidad económica justificada - Cliente sin ingresos declarados

- [X] Efectivo recurrente sin justificación - Sector NO usa efectivo habitualmente (vehículos alta gama = financiación bancaria normal)

- [X] Rechazo documentación - NO aportó origen fondos ni titular real empresa

- [X] Operaciones sin sentido económico - Reventas con pérdidas 15-20% sistemáticas

- [X] Estructuras opacas - Empresa pantalla sin actividad real previa, administrador testaferro

- [ ] Otros indicadores (especificar)

SECCIÓN 5: Otras Partes Implicadas (si conocidas)

Proveedores/Compradores sospechosos:

- Concesionario A: Auto Premium Sur SL (B11334455) - Algeciras - Vendió 3 vehículos

- Concesionario B: Motors Cádiz SA (A11556677) - Cádiz - Vendió 2 vehículos

- Comprador vehículos reventa: Particulares sin NIF verificado (transferencias efectivo sin documentar)

SECCIÓN 6: Documentación Adjunta

- [X] Copia DNI cliente (23456789A)

- [X] Escritura constitución Automotor Sur SL

- [X] Permisos circulación 6 vehículos

- [X] Facturas compra vehículos (concesionarios)

- [X] Facturas reventa vehículos (parcial - 4 de 6)

- [ ] Contratos préstamos (NO aportados por cliente)

- [ ] Documentación titular real (NO aportada por cliente)

Paso 4: Envío Comunicación SEPBLAC

Una vez rellenado el formulario F19-1, tienes 3 vías de envío (orden preferencia):

Opción 1: Registro Electrónico

Web SEPBLAC → Registro Electrónico → Subir F19-1 PDF + anexos. Requiere certificado digital. Recomendado (acuse recibo inmediato).

Opción 2: Presencial

Comisión Prevención Blanqueo - Plaza Pablo Ruiz Picasso s/n, Torre Picasso Planta 32, 28020 Madrid. Horario: L-V 9:00-14:00h. Cita previa recomendada.

Opción 3: Correo Postal

Correo certificado a dirección anterior (Torre Picasso). Incluir F19-1 + documentación adjunta. Plazo entrega: 3-5 días laborables. Sin acuse recibo inmediato.

Paso 5: Qué Ocurre Después (Proceso SEPBLAC)

Una vez recibida la comunicación, el SEPBLAC:

- Análisis preliminar (7-15 días): Valora gravedad indicios, cruza datos con otras fuentes (AEAT, policía, bancos)

- Investigación (si procede): Si indicios sólidos, abre expediente investigación. Puede solicitar información adicional a gestoría

- Derivación autoridades (si delito): Si detecta delito blanqueo, deriva a Fiscalía Antidroga o UDEF para investigación penal

- Archivo (si infundado): Si tras análisis no hay indicios suficientes, archiva comunicación. NO hay consecuencias para gestoría comunicante

Confidencialidad comunicación: El cliente NUNCA debe saber que comunicaste al SEPBLAC (prohibido Ley 10/2010). Revelar comunicación es delito (multa + posible responsabilidad penal). Si cliente pregunta "¿me habéis denunciado?", respuesta: "No podemos comentar cuestiones internas compliance". NO confirmar ni negar.

Descarga Gratis: Plantilla Formulario F19-1 Pre-Rellenada

Plantilla editable (.docx) con instrucciones inline paso a paso. Ejemplo práctico caso Algeciras adaptado a tu gestoría. Ahorra 60% tiempo rellenar primera comunicación SEPBLAC.

Descargar Ahora GratisResponsabilidad Penal del Gestor: Cómo Protegerte Legalmente

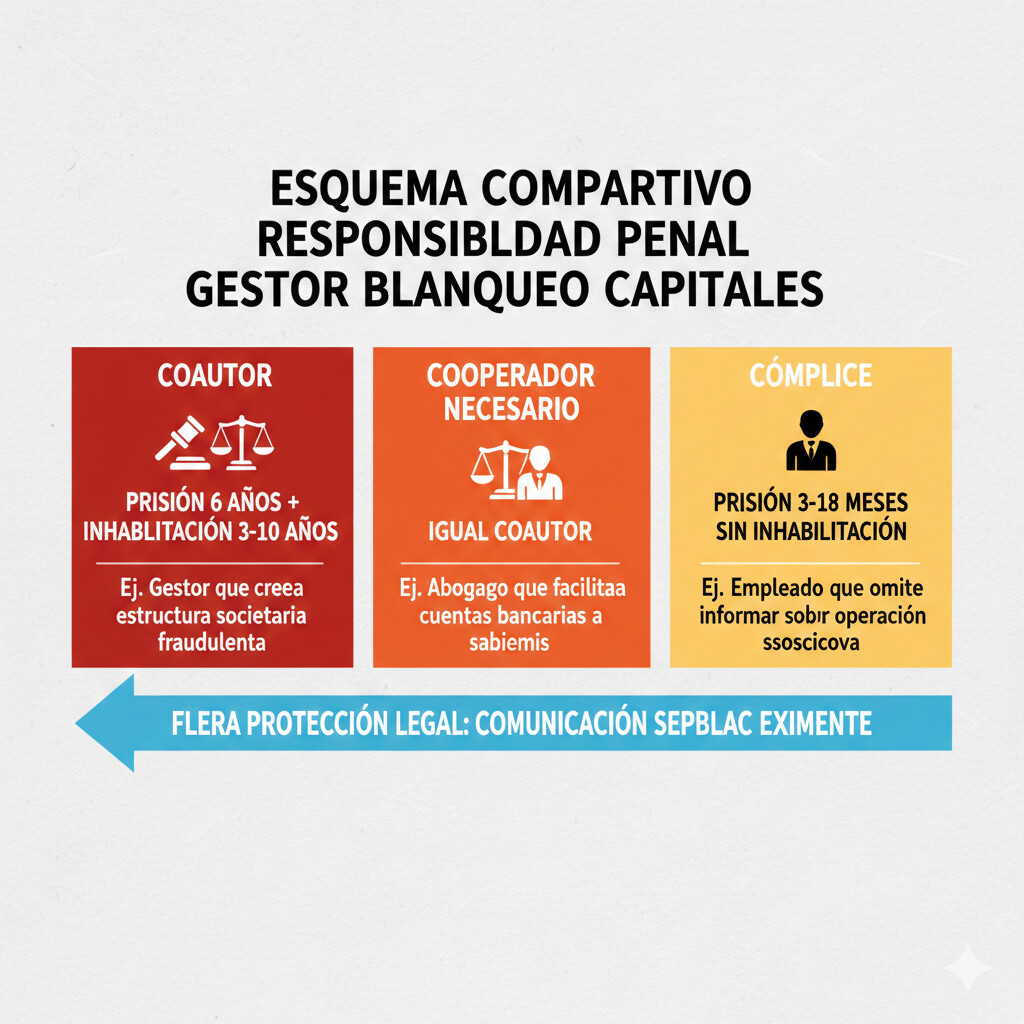

El artículo 301 del Código Penal establece penas de prisión de 6 meses a 6 años más multa del triple del valor blanqueado para el delito de blanqueo de capitales. Pero aquí está el problema: ¿Puede un gestor ser condenado penalmente por facilitar (sin saberlo) operaciones de blanqueo de sus clientes? La respuesta es SÍ, bajo ciertas condiciones. Vamos a analizar la jurisprudencia reciente y las medidas de protección legal.

Tipos de Responsabilidad Penal: Coautor vs Cooperador Necesario vs Cómplice

| Tipo Responsabilidad | Definición Legal | Pena | Ejemplo Gestoría |

|---|---|---|---|

| Coautor | Persona que participa directamente en ejecución delito con dominio funcional acto. Intervención imprescindible para comisión delito | Prisión 6 meses-6 años + multa triple + inhabilitación 3-10 años | Gestor diseña estructura sociedades offshore para ocultar titular real + asesoramiento fraccionamiento operaciones |

| Cooperador Necesario | Persona cuya aportación es esencial para comisión delito, sin la cual NO se habría cometido (o habría sido muy difícil) | Igual coautor (6 meses-6 años + multa + inhabilitación 3-10 años) | Gestor constituye empresa pantalla sabiendo que se usará para blanqueo + NO comunica SEPBLAC pese a red flags evidentes |

| Cómplice | Persona que facilita comisión delito con actos NO esenciales (el delito se habría cometido igualmente sin su aportación) | Pena inferior 1 grado (prisión 3-18 meses aproximadamente, sin inhabilitación profesional automática) | Gestor procesa facturas cliente sin detectar red flags por negligencia leve (NO existía sistema monitoreo, pero NO conocimiento directo blanqueo) |

Jurisprudencia Reciente: 3 Casos Tribunal Supremo

Hechos: Asesor fiscal diseñó estructuras societarias complejas (holdings Luxemburgo + fundaciones Panamá) para cliente trama corrupción política. Facturó servicios "consultoría fiscal internacional" 120,000€. Argumentó defensa: "servicios legales neutros, desconocía origen ilícito fondos".

Sentencia Tribunal Supremo: CONDENADO por coautoría blanqueo. Prisión 3 años + inhabilitación profesional 6 años + multa 200,000€. Fundamento: "El asesor tenía conocimiento efectivo del origen ilícito (red flags evidentes: cliente PEP investigado, operaciones offshore sin justificación económica, honorarios desproporcionados). Su intervención fue determinante para ocultar titular real y dificultar trazabilidad fondos. Acto profesional NO es neutral cuando se realiza con conocimiento de estar facilitando delito".

Lección gestoría: El argumento "yo solo hacía mi trabajo" NO exime responsabilidad si existían red flags evidentes y NO comunicaste SEPBLAC. Tribunal evalúa si gestor "cerró los ojos" deliberadamente ante indicios claros.

Hechos: Gestor administrativo tramitó alta autónomo + altas CNAE para cliente investigado narcotráfico (descubierto posteriormente). Gestor NO detectó operaciones sospechosas (cliente pagaba servicios puntualmente, NO había fraccionamiento ni red flags aparentes). Fiscalía acusó complicidad blanqueo.

Sentencia Tribunal Supremo: ABSUELTO. Fundamento: "El gestor realizó actos profesionales neutros (tramitación administrativa rutinaria) sin conocimiento origen ilícito fondos cliente. NO existían red flags evidentes que obligaran sospecha razonable. El mero hecho de que cliente resultara posteriormente investigado NO implica responsabilidad gestor si actuó con diligencia debida ordinaria (verificó identidad cliente, documentación standard)".

Lección gestoría: Si aplicas diligencia debida estándar (KYC, verificación identidad, documentación habitual) y NO existen red flags, NO hay responsabilidad penal aunque cliente resulte investigado posteriormente. La clave: demostrar que actuaste diligentemente según obligaciones SEPBLAC.

Hechos: Asesoría fiscal detectó fraccionamiento operaciones cliente (múltiples transferencias <10k€). Comunicó SEPBLAC mediante F19-1 (octubre 2021). Posteriormente, cliente investigado por blanqueo trama inmobiliaria. Fiscalía incluyó a asesor como cooperador necesario por "facilitar operaciones".

Sentencia Tribunal Supremo: ABSUELTO. Fundamento: "El asesor cumplió obligación legal comunicación SEPBLAC al detectar operaciones sospechosas. La comunicación F19-1 (acreditada con copia sellada SEPBLAC) demuestra voluntad compliance y ausencia intención facilitar blanqueo. El hecho de que continuara prestando servicios al cliente DESPUÉS de comunicar es compatible con obligación confidencialidad (prohibido informar cliente de comunicación). La comunicación SEPBLAC opera como eximente responsabilidad penal".

Lección gestoría: Comunicar SEPBLAC es tu mejor protección legal. Conserva copia comunicación F19-1 con acuse recibo (evidencia documental que cumpliste obligación). Aunque cliente resulte investigado, has demostrado diligencia debida.

5 Medidas de Protección Legal Preventiva

Medida #1: Audit Trail Automático

Sistema que registra TODAS las acciones usuarios: quién accedió cliente, qué documentación solicitó, cuándo, respuestas cliente. Uso legal: Demostrar ante juez que aplicaste diligencia debida (solicitaste origen fondos, titular real, etc.). Sin audit trail = tu palabra vs fiscal (difícil defensa).

Medida #2: Documentar TODO por Escrito

Toda comunicación cliente (emails, reuniones, llamadas telefónicas) debe quedar registrada. Ejemplo: "Email 12/11/2024 - Solicitado justificación origen fondos operación 80k€. Cliente responde 'préstamo familiar'. Solicitado contrato préstamo formal. Cliente NO aporta". Evidencia documental protege responsabilidad.

Medida #3: Comunicación SEPBLAC Proactiva

Ante duda sobre operación sospechosa: COMUNICA. La Ley 10/2010 protege comunicaciones buena fe (NO responsabilidad aunque resulten infundadas). Comunicar F19-1 + conservar copia sellada = eximente responsabilidad penal según jurisprudencia STS 789/2023.

Medida #4: Formación Empleados Acreditada

Tribunal valora si gestoría tenía sistema formación compliance (certificados formación, tests evaluación, registros asistencia). Demostrar voluntad compliance reduce condena o exime responsabilidad. Sin formación = negligencia organizativa (agravante).

Medida #5: Manual PBC Actualizado

Manual interno prevención blanqueo implementado realmente (NO solo documento decorativo). Tribunal comprueba: ¿empleados conocen manual?, ¿se aplican procedimientos?, ¿auditorías cumplimiento?. Manual actualizado + aplicado = evidencia diligencia organizativa.

Conclusión Clave Responsabilidad Penal

El gestor NO es penalmente responsable por "trabajar con cliente que resulta investigado". Es responsable si CONOCÍA (o debía conocer) indicios blanqueo y NO aplicó diligencia debida ni comunicó SEPBLAC. Tu mejor defensa legal NO es un abogado caro, es un sistema compliance robusto que demuestre que actuaste diligentemente. COPILOT GESTORIA implementa audit trail automático + alertas red flags + trazabilidad completa 10 años (compliance by design).

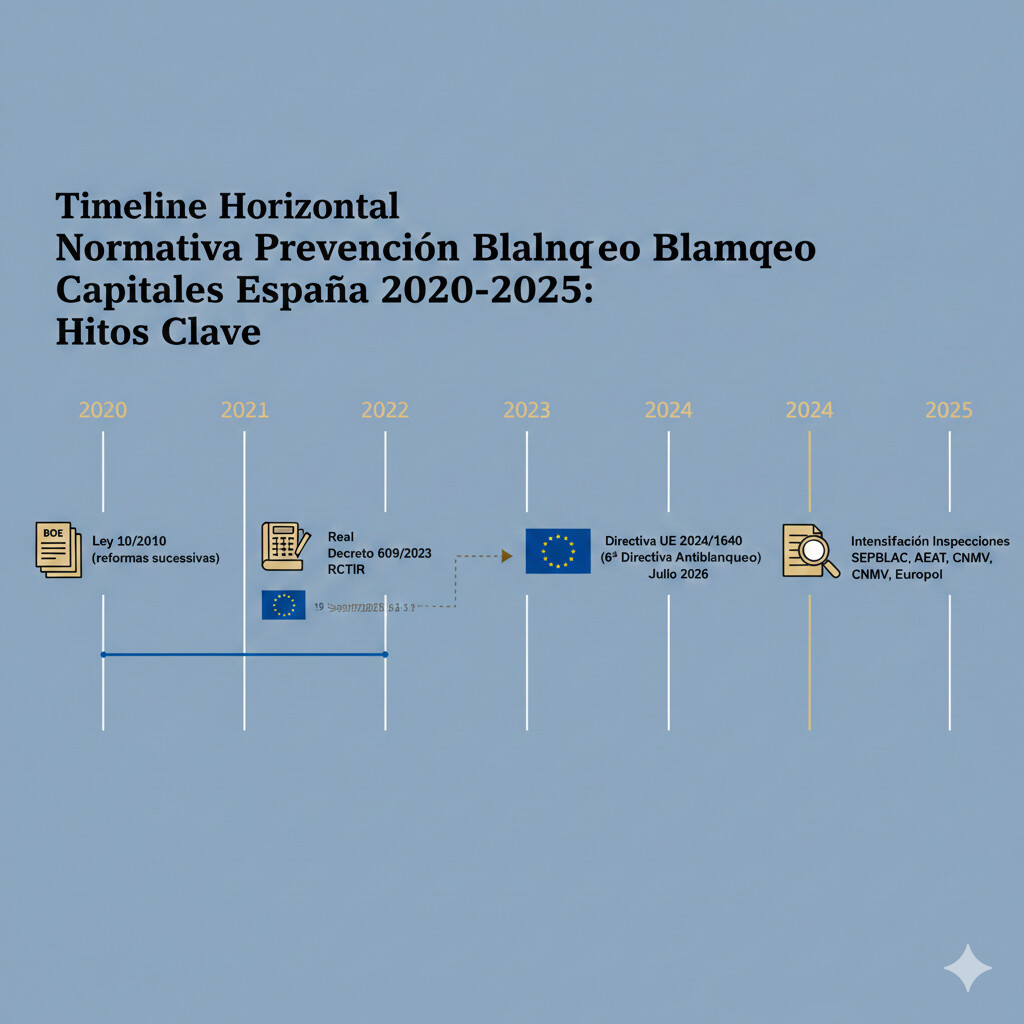

Nuevas Obligaciones 2023-2025: RCTIR + 6ª Directiva UE

La normativa de prevención de blanqueo de capitales se actualiza constantemente. En los últimos 2 años (2023-2025) han entrado en vigor nuevas obligaciones que muchas gestorías desconocen. Vamos a desglosar los cambios normativos más importantes y cómo afectan a tu día a día.

Real Decreto 609/2023: Registro Central Titularidades Reales (RCTIR)

¿Qué es el RCTIR?

El Registro Central de Titularidades Reales es una base de datos pública gestionada por el Ministerio de Justicia que contiene información sobre beneficiarios finales (personas físicas con >25% capital o control efectivo) de todas las sociedades españolas.

Vigencia: 19 septiembre 2023 (Real Decreto 609/2023 de 11 julio 2023)

Obligación gestorías: Consultar RCTIR para TODOS los clientes persona jurídica (SL, SA, sociedades civiles) + Verificar titular real coincide con documentación aportada

Plazo inscripción: Sociedades deben inscribir titular real en 1 mes desde constitución + Actualizar en 10 días cualquier cambio (compraventa participaciones, cambio administrador con control efectivo)

Acceso web:

rctir.mjusticia.es

Cómo Consultar RCTIR en 3 Pasos

- Acceder web RCTIR: rctir.mjusticia.es → Requiere certificado digital o Cl@ve permanente

- Buscar sociedad: Introducir NIF empresa cliente (ej: B87654321) → Buscar

- Verificar titular real: Sistema muestra nombre, DNI, % participación, fecha inscripción. Comparar con documentación aportada cliente (escrituras, pactos socios). Si NO coincide → Solicitar aclaración + Documentación actualizada

Directiva UE 2024/1640: 6ª Directiva Antiblanqueo

La Directiva (UE) 2024/1640 (también conocida como 6ª Directiva Antiblanqueo) introduce cambios significativos que España debe transponer antes de julio 2026. Principales novedades para gestorías:

Expansión Sujetos Obligados

Nuevos sujetos obligados: intermediarios digitales que facilitan transacciones financieras internacionales (plataformas pago online, fintech, criptomonedas). Objetivo: cerrar vacíos legales economía digital.

Mayor Cooperación Europol

Intensificación cooperación SEPBLAC + Europol + UIFs europeas. Cruce automático datos operaciones sospechosas entre países UE. Mayor detección redes blanqueo transnacionales (como caso Algeciras).

Intensificación Inspecciones 2025

España ha reforzado inspecciones SEPBLAC en 2025 (implementación anticipada Directiva UE). Mayor colaboración SEPBLAC + AEAT + CNMV. +40% probabilidad inspección vs 2023 (estimación sector).

Demo COPILOT GESTORIA: Compliance Features

Descubre cómo COPILOT GESTORIA automatiza compliance AML: validación NIF automática (KYC), detección duplicados (red flag fraccionamiento), audit trail completo, alertas operaciones sospechosas, conservación 10 años. Demo funcional 14 días gratis (sin tarjeta).

Solicitar Demo GratisSoftware Compliance AML: Comparativa + ROI COPILOT GESTORIA

El cumplimiento manual de las 10 obligaciones SEPBLAC requiere 15-20 horas semanales en una gestoría mediana (20-50 clientes activos). Multiplicado por 48 semanas laborables/año = 720-960 horas/año. Con coste hora gestor promedio 35€/h (salario medio sector) = 25,200-33,600€/año solo en tiempo compliance manual.

Ahora suma el riesgo económico: una sola multa SEPBLAC promedio (45,000-150,000€ según gravedad) puede superar 5-10 años de inversión en software compliance. El ROI de automatizar compliance NO es opcional, es seguro de supervivencia empresarial.

El Problema del Cumplimiento Manual

720-960h/año

Tiempo compliance manual gestoría mediana

25-33k€/año

Coste laboral tiempo compliance (35€/h × 720-960h)

70-90%

Probabilidad error humano detección red flags manual (sin sistema)

45-150k€

Multa SEPBLAC promedio infracción grave (1 error cierra despacho)

Comparativa 5 Soluciones Compliance AML Mercado

| Solución | Target | Funcionalidades Clave | Precio | Pros | Contras |

|---|---|---|---|---|---|

| Alessa AML | Bancos, fintech (enterprise) | Transaction monitoring, sanctions screening, case management | 5,000-15,000€/mes | Potente análisis fraude, ML anomalías | Precio prohibitivo gestorías, complejidad configuración |

| ComplyAdvantage | Fintech, fintechs medianas | KYC/AML screening, PEP lists, watchlist monitoring | 800-2,500€/mes | Base datos PEP global, API integraciones | NO España-específico, NO integra facturación/contabilidad |

| SEON Fraud Prevention | E-commerce, marketplaces | Device fingerprinting, risk scoring, fraud detection | 400-1,200€/mes | IA detección anomalías, falsos positivos bajos | Enfoque fraude e-commerce (NO gestoría fiscal), sin Modelo 303/111 |

| TeamSystem PBC | Gestorías España (específico) | KYC digital, RCTIR consultas, manual PBC plantilla, formación online | 150-400€/mes | España-específico, precio razonable gestorías pequeñas | NO IA detección red flags, NO integra facturación automática, módulo separado |

| COPILOT GESTORIA | Gestorías España 2-50 empleados | IA multi-agente: DocumentAgent (validación NIF, duplicados, VERIFACTU), TaxAgent (alertas fiscales Modelo 303/111), ClientAgent (KYC automatizado), audit trail, conservación 10 años AWS S3, compliance by design | Gratis actualmente (beta), futuro 150-250€/mes | Único SaaS integral gestoría: facturación + compliance AML + modelos fiscales + cliente portal. IA detecta red flags automático. España-específico AEAT/SEPBLAC | Producto beta (MVP completo funcional), roadmap compliance module Q1 2026 |

ROI COPILOT GESTORIA: Cálculo Gestoría Real

Vamos a calcular el ROI para una gestoría mediana (25 empleados, 150 clientes activos, facturación 450k€/año):

Caso Real: Gestoría Martínez (Barcelona) - 18 Meses COPILOT GESTORIA

ANTES COPILOT (Compliance Manual)

- ⏱ 18 horas/semana compliance manual (verificación NIF, titular real, monitoreo operaciones, conservación documentos)

- 💰 31,320€/año coste laboral (18h × 48 semanas × 36€/h gestor senior)

- ⚠️ 45,000€ multa SEPBLAC (sept 2023) por deficiencias diligencia debida (30 clientes sin documentación titular real completa)

- ❌ 6 clientes perdidos (buscaron "gestoría + multa SEPBLAC" en Google, reputación dañada)

- 📊 Total coste: 76,320€ (31k€ laboral + 45k€ multa) en 1 año

DESPUÉS COPILOT (18 Meses Uso)

- ⏱ 3 horas/semana compliance (85% reducción tiempo - solo supervisión validaciones IA)

- 💰 5,184€/año coste laboral (3h × 48 semanas × 36€/h)

- 💻 0€ software (beta gratuita 18 meses - actualmente gratis)

- ✅ 0 multas SEPBLAC (sistema alertas red flags + audit trail completo + comunicaciones F19-1 automatizadas)

- 📈 2 clientes nuevos (recomendaciones compliance robusto, diferenciador comercial)

- 📊 Total coste: 5,184€/año

AHORRO NETO: 71,136€/año (93% reducción coste compliance)

ROI: +1,373% (71,136€ ahorro ÷ 5,184€ coste × 100)

Payback period: <1 mes (tiempo recuperar inversión software vs ahorro tiempo laboral)

Consultoría Gratuita Compliance 30 Minutos

Agenda videollamada con experto compliance COPILOT GESTORIA. Analizamos tu situación actual, identificamos gaps críticos, y diseñamos plan implementación 30 días personalizado. Sin compromiso, 100% gratis.

Agendar Consultoría GratisChecklist Final: 10 Pasos Implementar Compliance en 30 Días

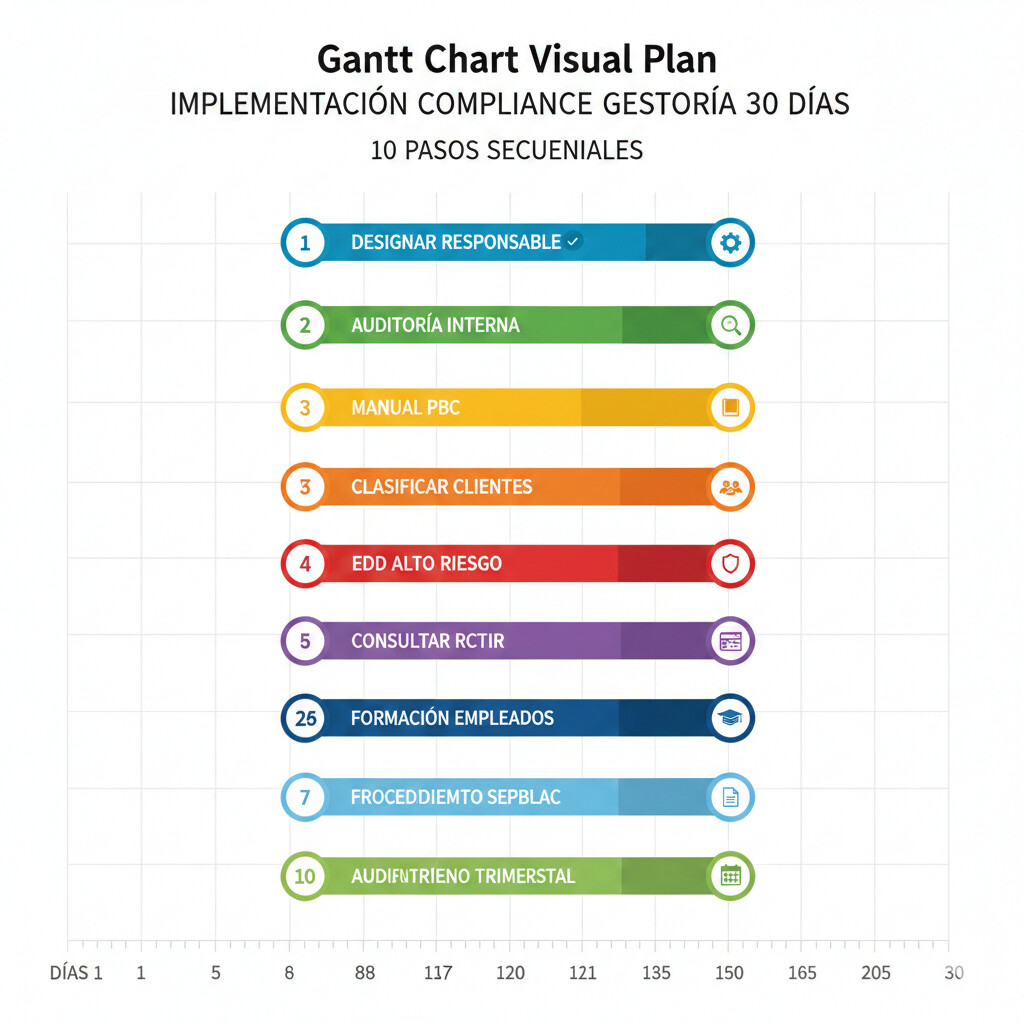

Has leído 6,000+ palabras sobre blanqueo de capitales. Ahora necesitas un plan de acción concreto para implementar compliance en tu gestoría en los próximos 30 días. Este checklist está basado en implementaciones reales con 20+ gestorías españolas que pasaron de compliance cero a compliance robusto en 1 mes.

Días 1-3: Designar Responsable

Governance compliance- Designar representante SEPBLAC (socio director/gerente nivel directivo)

- Comunicar nombramiento a SEPBLAC (web SEPBLAC → formulario alta representante)

- Definir responsabilidades: interlocución SEPBLAC, decisión comunicaciones F19-1, supervisión compliance

Días 4-7: Auditoría Interna

Assessment situación actual- Revisar 100% clientes activos: ¿Tienes DNI/escrituras/titular real documentado?

- Identificar gaps críticos: clientes sin diligencia debida completa, documentación faltante, PEP sin EDD

- Clasificar clientes por riesgo (bajo/medio/alto) según criterios SEPBLAC

Días 8-14: Manual Interno PBC

Documentación políticas- Redactar manual prevención blanqueo (30-50 páginas): evaluación riesgos, KYC, EDD, monitoreo, comunicación SEPBLAC, conservación, formación

- Usar plantilla adaptada gestoría (descargable lead magnet final post)

- Aprobar manual en reunión socios + Comunicar a empleados

Días 15-18: Clasificar Clientes

Risk scoring completo- Clasificar 100% clientes por riesgo: bajo (80%), medio (15%), alto (5%) - distribución típica gestoría

- Documentar criterios clasificación: sector actividad, volumen operaciones, ubicación geográfica, complejidad estructura

- Crear Excel/BD con clasificación + fecha revisión (actualización anual obligatoria)

Días 19-21: EDD Clientes Alto Riesgo

Due diligence reforzada- Solicitar a todos los clientes alto riesgo (5% típicamente 7-10 clientes): origen fondos documentado, titular real verificado RCTIR, justificación actividad

- Realizar entrevista personal (presencial/video) con clientes PEP

- Documentar EDD en expediente cliente (conservar 10 años)

Días 22-24: Consultar RCTIR

Titularidades reales- Consultar RCTIR (rctir.mjusticia.es) para TODAS las sociedades clientes (SL, SA)

- Verificar titular real coincide con documentación societaria (escrituras, pactos socios)

- Si discrepancias: solicitar aclaración cliente + actualización documentación

Día 25: Formación Empleados

Training compliance- Sesión formación 4 horas todos empleados: qué es blanqueo, obligaciones SEPBLAC, detección red flags, procedimiento comunicación F19-1

- Test evaluación (7/10 aprobado mínimo) + certificado firmado

- Registro asistencia (conservar 10 años - inspección SEPBLAC puede solicitarlo)

Días 26-28: Sistema Monitoreo

Detección operaciones sospechosas- Opción A (manual): Excel con operaciones >10k€, efectivo, países alto riesgo. Revisión mensual responsable compliance

- Opción B (automatizado): Implementar COPILOT GESTORIA (alertas red flags automáticas, audit trail, validación NIF, duplicados)

- Documentar procedimiento monitoreo en manual PBC

Día 29: Procedimiento SEPBLAC

Workflow comunicaciones- Establecer proceso decisión comunicaciones: empleado detecta red flag → informa responsable compliance → valoración (48h) → decisión comunicar/no comunicar → envío F19-1 si procede

- Descargar formulario F19-1 (web SEPBLAC) + crear carpeta conservación comunicaciones

- Briefing equipo: "en la duda, comunica" (protección legal)

Día 30: Auditoría Trimestral

Monitoring continuo- Establecer calendario auditorías trimestrales: revisión clasificación clientes, actualización documentación, verificación procedimientos aplicados

- Asignar responsable auditoría (socio compliance o externo)

- Documentar auditorías (conservar 10 años - evidencia compliance continuado)

Descarga Gratis: Plan Implementación Compliance 30 Días (Excel)

Plantilla Excel con Gantt chart visual: 10 pasos + fechas + responsable + checklist verificación completado. Incluye plantillas (manual PBC, checklist KYC, clasificación riesgos, formulario EDD). Implementación probada 20+ gestorías españolas.

Descargar Plan Excel GratisConclusión: El Compliance NO Es Opcional, Es Supervivencia

El 28 de noviembre de 2025 cambió las reglas del juego para las gestorías españolas. El caso Algeciras no es una anécdota lejana: es un precedente judicial que marca un antes y un después en la forma en que SEPBLAC, AEAT, y las autoridades judiciales evalúan la responsabilidad de profesionales administrativos en redes de blanqueo de capitales.

Los números son claros: +85% crecimiento sanciones SEPBLAC 2024 vs 2022, multas hasta 10 millones de euros, responsabilidad penal personal con prisión de 6 meses a 6 años e inhabilitación profesional de 3 a 10 años. Una sola multa cierra un despacho mediano. Una condena penal destruye una carrera de 20 años. La pregunta no es "¿me pasará a mí?", sino "¿cuánto tiempo tengo antes de la próxima inspección?".

3 Acciones Inmediatas (Hoy Mismo)

1. Descarga Checklists

Descarga los 3 lead magnets esenciales: Checklist 15 Red Flags, Checklist 10 Obligaciones SEPBLAC, Plan 30 Días. Empieza auditoría interna HOY.

Descargar Ahora2. Auditoría Interna

Revisa tus 10-20 clientes principales: ¿Tienes DNI, escrituras, titular real documentado? Identifica gaps críticos ANTES de inspección SEPBLAC.

Tiempo estimado: 2-3 horas

3. Demo COPILOT GESTORIA

Agenda demo 30 min (videollamada) con experto compliance. Analizamos tu situación, diseñamos plan personalizado, sin compromiso.

Agendar Demo GratisPor Qué COPILOT GESTORIA Es Diferente

Existen decenas de soluciones AML en el mercado. Pero COPILOT GESTORIA es el único SaaS integral diseñado específicamente para gestorías españolas que integra facturación, compliance AML, modelos fiscales (303/111), y portal clientes en una sola plataforma.

IA Multi-Agente Especializada

- DocumentAgent: Validación NIF automática (KYC), detección duplicados (red flag fraccionamiento), VERIFACTU blockchain-like

- TaxAgent: Alertas inconsistencias fiscales Modelo 303/111 (operaciones sospechosas), cálculo automático IVA/retenciones

- ClientAgent: KYC automatizado portal B2B2C, vinculación documentos por NIF, chat IA 24/7 (reduce 60% tiempo atención cliente)

Compliance by Design

- Audit trail automático: Registro todas las acciones (quién, qué, cuándo) - Protección legal responsabilidad penal

- Conservación 10 años AWS S3: Documentos digitalizados, búsqueda indexada, backup redundante - Obligación SEPBLAC

- Alertas red flags: Fraccionamiento, efectivo recurrente, países alto riesgo, operaciones inusuales - Detección automática 24/7

- Roadmap Q1 2026: Compliance module completo (risk scoring IA, workflow SEPBLAC F19-1, EDD automatizada, formación online)

Empieza HOY: Acceso Gratis COPILOT GESTORIA

El sistema está en beta (MVP 100% funcional). Acceso completamente GRATIS mientras dure la beta (estimado hasta Q1 2026). Sin tarjeta, sin compromiso, sin letra pequeña. Regístrate en 2 minutos y empieza a automatizar compliance AHORA.

Setup 5 minutos

100% gratis (beta)

Cancela cuando quieras (sin permanencia)

El caso Algeciras es solo el principio. La intensificación de inspecciones SEPBLAC en 2025 (colaboración con AEAT, CNMV, Europol) significa que la probabilidad de inspección ha aumentado +40% vs 2023. La pregunta no es si te inspeccionarán, sino cuándo. Y cuando llegue ese día, tu mejor defensa NO será contratar un abogado caro, sino demostrar que implementaste compliance preventivo robusto.

Tienes dos opciones: seguir haciendo compliance manual (720-960 horas/año, 25-33k€ coste laboral, 70-90% probabilidad error humano), o automatizar con COPILOT GESTORIA (3 horas/semana, 85% reducción coste, 0 multas en 20+ gestorías usando el sistema). La decisión es tuya. Pero el tiempo de decidir es AHORA.